A medida que se multiplican los retos externos, lograr una mayor integración económica ha adquirido mayor relevancia

Europa enfrenta las perspectivas más arduas desde la Guerra Fría. La invasión rusa de Ucrania —la primera gran guerra de agresión en suelo europeo desde 1945— ha obligado a Europa a reconsiderar supuestos de larga data. Las tensiones geopolíticas han sacudido las cadenas de suministro, trastornado el comercio internacional y revelado graves vulnerabilidades en materia de seguridad energética. La alianza transatlántica, fuente de seguridad durante las últimas ocho décadas, enfrenta presiones importantes. Europa está decidida a incrementar el gasto en defensa frente a enemigos externos, pero a la vez debe proteger los servicios públicos y los sistemas de bienestar que sustentan el contrato social.

Nada de esto sería tan problemático con un crecimiento económico sólido y abundantes fondos públicos, pero la recuperación pospandémica ha perdido ímpetu y el estancamiento de la productividad empaña las perspectivas de crecimiento a mediano plazo. Las finanzas públicas nacionales están significativamente comprimidas y las presiones de gasto son cada vez mayores. Los exportadores deben hacer frente a una fuerte carga arancelaria para poder vender sus productos a Estados Unidos, el mercado externo más importante. Además, la población en edad de trabajar se reducirá en 54 millones para fines de siglo, con lo cual será aún más difícil generar crecimiento y mejorar los niveles de vida.

Pero si la historia nos sirve de guía, Europa puede transformar la adversidad en ventaja. Tras la Segunda Guerra Mundial, las naciones europeas emprendieron la monumental tarea de reconstruir las economías, restablecer la estabilidad política y prevenir conflictos, y la llevaron a término gracias a la integración económica y la cooperación política, con la mirada puesta en la libre circulación transfronteriza de bienes, servicios, personas y capital. Este experimento sin paralelo histórico, que culminó en el mercado único, estaba arraigado en un principio fundamental: afianzar los lazos económicos entre naciones conduce a la paz, la prosperidad y la estabilidad.

La reconstrucción de la posguerra jugó un papel crítico. Aunque el Plan Marshall quizá sea más conocido, otras iniciativas —la Unión Europea de Pagos de 1950 y la Comunidad Europea del Carbón y del Acero de 1952, por ejemplo— resultaron igualmente decisivas, ya que sentaron bases esenciales y reforzaron la cooperación transfronteriza. Para 1957, seis países habían formado la Comunidad Económica Europea, orientando al continente hacia el mercado único.

Ochenta años más tarde el Mercado Único Europeo ha logrado notables avances. Integrado por 27 naciones con 450 millones de habitantes, constituye el núcleo de la Unión Europea y la ha transformado en un gigante económico internacional que genera alrededor del 15% del PIB mundial en dólares de EE.UU. de valor corriente, comparable únicamente con Estados Unidos y China. Esta prosperidad no se ha alcanzado a costa de sus valores fundamentales ni de la calidad de vida. Hoy, muchas naciones europeas ocupan los primeros puestos en satisfacción personal, seguridad laboral, protección social y esperanza de vida. Europa continúa haciendo gran hincapié en la cooperación internacional, ya sea en políticas comerciales o climáticas, incluso durante los momentos más duros.

Con todo, el mercado único está incompleto. Su potencial económico pleno se encuentra limitado por persistentes barreras y prioridades nacionales en algunos sectores e industrias (véase “El futuro de Europa depende de una mayor unidad” en la presente edición de F&D). La transición hacia una soberanía económica y política mancomunada jamás ha sido algo fácil de lograr y tampoco debería serlo; de hecho, esa, más que ninguna otra, es la razón por la cual el mercado único siempre se ha considerado como una obra inconclusa. Algunos sectores de importancia estratégica —energía, finanzas y comunicaciones— quedaron excluidos de la integración total desde un comienzo. Pero como lo dejan en claro recientes informes elaborados por Mario Draghi y Enrico Letta, ex primeros ministros italianos, a medida que se multiplican los retos externos apremia más dar forma definitiva al mercado único. Europa necesita más crecimiento y más resiliencia económica, algo que sería posible con una economía más íntimamente integrada.

La UE ha avanzado sustancialmente en la liberalización del comercio entre sus Estados miembros, pero persisten numerosos obstáculos. Las elevadas barreras comerciales dentro de Europa equivalen a un costo ad valorem del 44% para los productos manufacturados y del 110% para los servicios, según muestra un estudio del FMI (2024). Esos costos recaen en los consumidores y las empresas de la UE, en forma de pérdida de competencia, precios más altos y menor productividad.

La UE también está lejos de la integración de los mercados de capital, y los flujos transfronterizos se ven frustrados por la persistente fragmentación entre países. La capitalización total de las bolsas de valores del bloque rondaba en USD 12 billones en 2024; es decir, el 60% del PIB de los países participantes. En comparación, las dos mayores bolsas de valores de Estados Unidos tenían una capitalización combinada de USD 60 billones; o sea, más del 200% del PIB interno. La limitada armonización a nivel de la UE en ámbitos importantes como la legislación bursátil obstaculiza el crecimiento al impedir que el capital fluya hacia los polos más productivos.

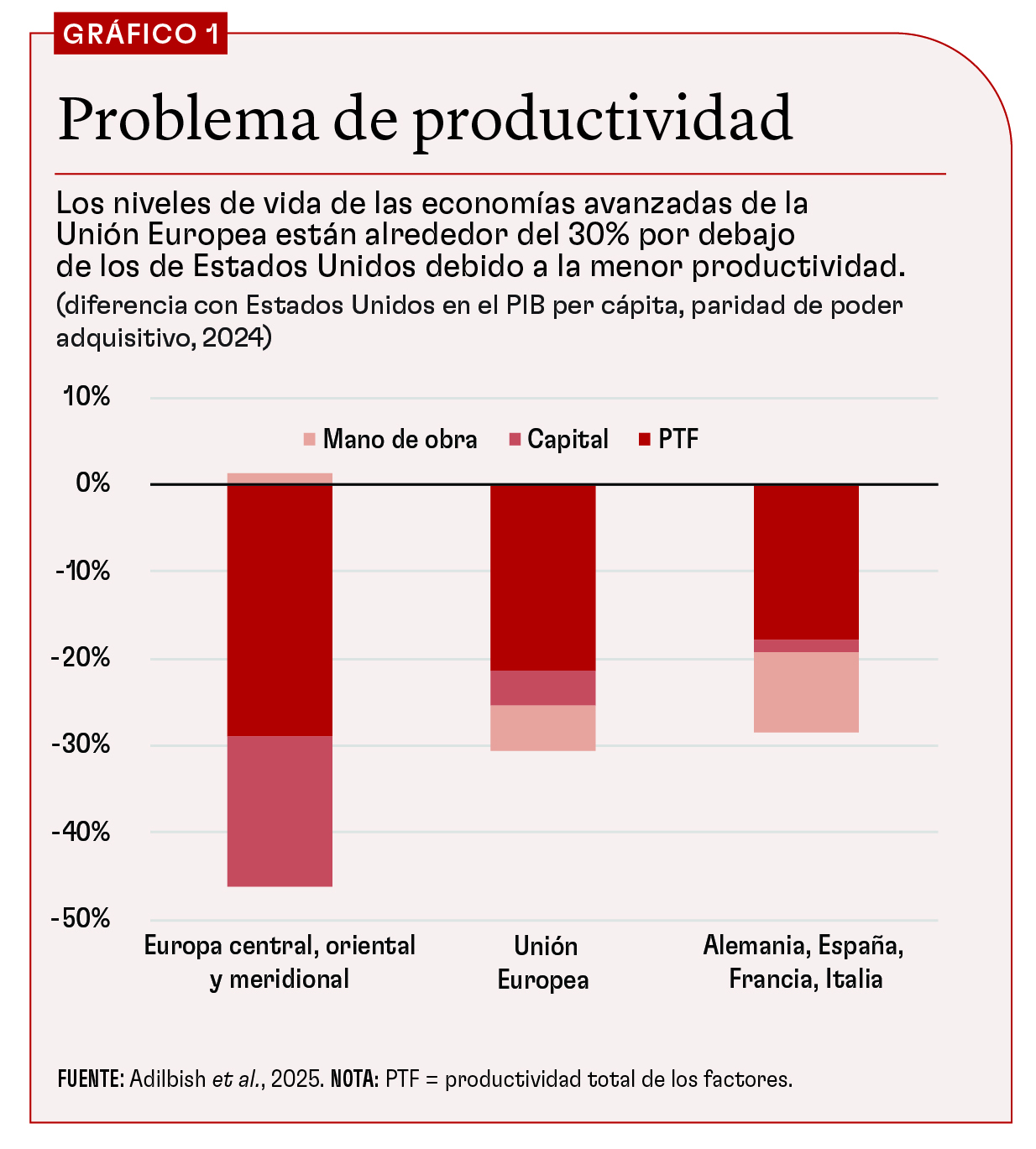

Esa es una de las razones por las cuales Europa exhibe bajos niveles de productividad y va a la zaga en la adopción de tecnologías que la promueven. Hoy, la productividad total de los factores de la UE es un 20% inferior a la de Estados Unidos. Menos productividad significa menos ingresos. Incluso en sus economías avanzadas más grandes, el ingreso per cápita es un 30% inferior al promedio estadounidense (gráfico 1).

Empresas con poco crecimiento

Las amplias disparidades en materia de productividad merecen un análisis más detenido. Hace poco, mis colegas examinaron el desempeño de las empresas europeas con posibilidades de transformarse en generadores de crecimiento macroeconómico: líderes arraigados en sectores de productividad y empresas jóvenes dinámicas (Adilbish et al., 2025). En ambos grupos, los resultados revelan disparidades significativas en cuanto a la innovación y la productividad en relación con las empresas de vanguardia mundiales.

Las empresas europeas más destacadas no solo van detrás de sus competidores estadounidenses, sino que se están quedando cada vez más rezagadas. Eso ocurre en todos los sectores, pero sobre todo en el tecnológico. En tanto que la productividad de las empresas tecnológicas estadounidenses cotizadas en bolsa aumentó más o menos un 40% durante las últimas dos décadas, sus homólogas europeas no registraron prácticamente ninguna mejora.

Quizá sea sencillamente porque las empresas estadounidenses se esfuerzan más: han triplicado el gasto en investigación y desarrollo hasta alcanzar el 12% de los ingresos por ventas, el triple de las empresas europeas, estancadas en un promedio del 4% en las últimas décadas.

El futuro sería más prometedor si Europa contara con empresas jóvenes y vigorosas que compensaran la escasez de innovación y productividad. Lamentablemente, las pocas que existen tienen una huella económica considerablemente menor que las de Estados Unidos, que generan una proporción mucho mayor del empleo.

En otras palabras, la UE tiene demasiadas empresas pequeñas, viejas y poco dinámicas. Alrededor de una quinta parte de los empleados europeos trabajan en microempresas de 10 personas o menos, aproximadamente el doble de Estados Unidos. Y mientras que la empresa europea promedio con 25 años o más de trayectoria emplea a unos 10 trabajadores, sus pares estadounidenses emplean a 70 (gráfico 2).

¿Cómo se explican estas marcadas diferencias? Nuestros estudios apuntan al hecho de que los mercados europeos de bienes y servicios de consumo siguen estando fragmentados. A la vez, los mercados de capital y de trabajo limitan aún más los incentivos y la capacidad de las empresas para crecer.

Los mercados financieros europeos, dominados por los bancos, favorecen las garantías físicas a la hora de conceder préstamos, pero las empresas jóvenes, sobre todo en el sector tecnológico, suelen tener menos activos físicos y más activos intangibles, como las patentes. El continente necesita mercados de capital que canalicen el ahorro hacia ambiciosas inversiones a largo plazo en ideas arriesgadas pero potencialmente revolucionarias.

Otro problema es la escasez de trabajadores muy calificados, producto tanto de las elevadas barreras a la movilidad laboral transfronteriza como de la falta general de capital humano necesario en los sectores innovadores. Un factor agravante es el envejecimiento de la población de muchos países, que podría dificultar la formación de nuevas ideas engendradoras de empresas jóvenes y dinámicas.

Fortalecimiento del mercado único

Al menos por el momento, la disparidad de productividad no se debe a una escasez de innovación. Europa sigue siendo una importante incubadora de innovación en ciencia y tecnología de base y sus empresas continúan abriendo horizontes intelectuales, sobre todo en ámbitos como la farmacéutica y la bioingeniería (véase “Los innovadores europeos despiertan” en esta edición de F&D). Con todo, una tendencia problemática es la de empresas europeas que trasladan su talento a mercados más dinámicos: el desplazamiento de futuros “unicornios” valorados en más de USD 1.000 millones ocurre 120 veces más rápido de la UE a Estados Unidos que en sentido opuesto, según un estudio de Ricardo Reis, de la London School of Economics.

Indudablemente, Europa cuenta con suficientes ahorros para financiar más inversión. La tasa de ahorro de sus hogares ronda el 15% del PIB; es decir, más o menos el triple del de Estados Unidos. Pero los estadounidenses invirtieron USD 4,60 en activos de renta variable, fondos de inversión y fondos de pensiones o seguros por cada dólar invertido en esos activos por los europeos en 2022. La cuestión fundamental es que la UE tiene menos capacidad para canalizar ideas y capital hacia usos productivos dentro de sus fronteras. En otras palabras, gran parte del aumento del ingreso no se ha materializado debido a la fragmentación del mercado interno continental.

Todo esto pone de relieve la urgencia de completar el mercado único. La adopción de políticas macroeconómicas sólidas —entre ellas, la estabilidad de precios a fin de dar seguridad a los inversionistas y garantizar el gasto sin hacer peligrar la sostenibilidad fiscal— es una condición previa. A la vez, los países deben promover la reforma en ámbitos críticos del mercado único.

La reducción de barreras internas al comercio de bienes y, sobre todo, de servicios debe tener prioridad, ya que incentivaría a las empresas a lanzar proyectos de I+D e inversiones de gran rentabilidad. Según nuestros estudios, la UE podría sumar 7% al PIB si bajara en 10% las barreras internas al comercio de bienes y a la producción multinacional. Existe amplio margen para la mejora abriendo sectores protegidos, liberalizando servicios y armonizando regulaciones.

Todo esto debe ir acompañado de avances hacia la integración de los mercados de capital o la Unión de Ahorros e Inversiones (véase “La inasible Unión de Ahorros e Inversiones de la UE” en la presente edición de F&D). La revisión del régimen prudencial de las aseguradoras y la armonización de la supervisión de los mercados de capital constituyen reformas críticas para canalizar los importantes ahorros de la UE hacia un financiamiento con deuda variable muy necesario para todas las empresas.

Las empresas jóvenes y dinámicas se beneficiarían significativamente de un capital más abundante y menos costoso posibilitado por la integración del mercado, sobre todo si está acompañado de reformas nacionales que abran las puertas a la inversión con capital de riesgo.

Al mismo tiempo, habrá que actuar con cautela para no socavar el mercado único y todas sus oportunidades con una política industrial mal concebida. La política industrial puede ayudar si corrige las fallas del mercado; por ejemplo, al concientizar ecológicamente a las empresas o promover la adopción de tecnologías transformadoras. Pero no corresponde proteger a industrias maduras de una transformación estructural radical. Europa debe tener la mirada puesta en el futuro y no en el pasado.

Por más cuidadosamente focalizada que esté, una política industrial puede resultar contraproducente si desvía los patrones de comercio y producción y los aleja de sectores ya establecidos de ventaja comparativa. Los países deben coordinar las políticas industriales o, idealmente, acordar fijarlas a nivel de la UE (Hodge et al., 2024).

Mayor resiliencia

La plena integración del mercado único también reforzaría la resiliencia económica de Europa en un mundo que hoy es riesgoso y propenso a los shocks. Las empresas que atienden a más clientes en más países se ven menos afectadas por los altibajos económicos internos. Lo mismo ocurre con las carteras personales de inversión si se reducen las barreras en los mercados financieros y los particulares reparten sus inversiones por toda la UE. Las ventajas de mancomunar el riesgo pueden ser considerables, pero la diversificación sigue siendo limitada en comparación con Estados Unidos.

Con el mismo criterio, la UE podría recortar la dependencia de gas y petróleo importados, protegerse de la volatilidad de los mercados internacionales de energía y bajar los precios que pagan los consumidores al integrar más estrechamente el mercado energético.

Para aprovechar al máximo las reformas de la UE, las iniciativas nacionales deben estar a la altura de la ambición regional. Según un estudio que publicaremos próximamente, los mercados laborales, el capital humano y la tributación son los ámbitos que más necesitan reformas para fomentar el crecimiento. Lo que más beneficiaría a las economías avanzadas es la desregulación de los mercados de productos, la profundización de los mercados de crédito y capital y la promoción de la innovación. Para muchos países de Europa central, oriental y meridional, las principales prioridades son invertir en mano de obra calificada, eliminar la burocracia y mejorar la gobernanza. Los beneficios para el crecimiento podrían ser considerables.

El poder de la integración

La ampliación de 2004 sumó a la UE a Chipre, Eslovenia, Estonia, Hungría, Letonia, Lituania, Malta, Polonia, República Checa y República Eslovaca. Dos décadas después, el PIB per cápita de esos países es 30% superior al que habrían alcanzado sin la adhesión. En el caso de los países que ya forman parte de la UE, el PIB per cápita es 10% más alto de lo que habría sido sin la ampliación (Beyer, Li y Weber, 2025).

Este salto de los niveles de vida subraya el poderoso impacto de la integración. Las actuales propuestas de reforma son un primer paso, pero tienen que ser más ambiciosas. El fortalecimiento del mercado único mejoraría las perspectivas económicas de la UE, respaldaría sus prioridades en materia de políticas y afianzaría su resiliencia, garantizando que la región siga siendo un líder mundial en innovación, sostenibilidad y calidad de vida. Se trata de una oportunidad que Europa no debe desaprovechar.

ALFRED KAMMER es director del Departamento de Europa del FMI.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.

Referencias:

Adilbish, O., D. Cerdeiro, R. Duval, G. Hong, L. Mazzone, L. Rotunno, H. Toprak, and M. Vaziri. 2025. “Europe’s Productivity Weakness: Firm-Level Roots and Remedies.” IMF Working Paper 25/40, International Monetary Fund, Washington, DC.

Beyer, R., C. Li, and S. Weber. 2025. “Economic Benefits from Deep Integration: 20 Years after the 2004 EU Enlargement.” IMF Working Paper 25/47, International Monetary Fund, Washington, DC.

Hodge, A., R. Piazza, F. Hassanov, X. Li, M. Vaziri, A. Weller, and Y. Wong. 2024. “Industrial Policy in Europe: A Single Market Perspective.” IMF Working Paper 24/249, International Monetary Fund, Washington, DC.

International Monetary Fund (IMF). 2024. Regional Economic Outlook for Europe: A Recovery Short of Europe’s Full Potential. Washington, DC, October.