外的な課題が増大する中、より緊密な経済連合の論拠に説得力

欧州は、冷戦以降で最も困難な一連の課題に直面している。ロシアのウクライナ侵攻は、1945年以来、欧州の地で起きた初めての大規模な侵略戦争であり、それまで確立されていた揺るぎないものに対して根本的な疑問を投げかけざるを得なくなった。地政学的な緊張によってサプライチェーンが揺らぎ、貿易が混乱し、エネルギー安全保障上の深刻な脆弱性が露になった。過去80年間、安全保障の土台となってきた大西洋同盟が圧力にさらされている。欧州は、外国の敵をかわすために国防費を増やすことコミットしているが、社会契約を支える公共サービスと福祉制度も守らなければならない。

経済成長が力強く、公的資金が潤沢であれば、これらの課題はずっと容易に解決できるだろう。しかし欧州ではパンデミック後の回復の勢いがなくなり、生産性の停滞が中期的な成長見通しの重しとなっている。各国は財政に大きな負担がかかっており、支出圧力も高まっている。輸出業者は、最も重要な海外市場である米国にモノを売る上で厳しい関税に直面している。さらに、欧州の生産年齢人口 は今世紀末までに5,400万人減少すると予想されており 、経済成長と生活水準の向上が一段と難しくなっている。

それでも、歴史を指針とするならば、欧州は逆境を好機に変えることができる。第二次世界大戦後、欧州諸国は経済を再建し、政治的安定を回復し、将来の紛争を防ぐという途方もない課題に直面した。各国は、財、サービス、人、資本が自由に国境を越えて移動できる経済圏を目指し、経済統合と政治協力を通じてこれらの課題に対処した。後に欧州の単一市場につながるこの類のない歴史的実験は、ひとつの中核的な信念に端を発す。国家間のより強力な経済的つながりが、平和と繁栄、安定をもたらすという信念である。

戦後の復興の取り組みが重要な役割を果たした。マーシャルプランの方がよく知られているかもしれないが、1950年の欧州決済同盟や1952年の欧州石炭・鉄鋼共同体など、他のイニシアティブも同様に極めて重要だった。こうしたイニシアティブは重要な基盤を確立し、国境を越えた協力を強化した。1957年には、6か国が欧州経済共同体を形成し、欧州大陸は単一市場への道を歩み出した。

80年後、単一市場は目覚ましい進歩を遂げた。27か国で構成され4億5,000万人の人口を有する同単一市場は、欧州連合の要である。市場の統一によってEUは世界的な経済大国へと変貌を遂げ、現在の米ドルベースで世界GDPの約15%を占めている。これに匹敵するのは米国と中国のみだ。この繁栄は、欧州の中核的な価値観や生活の質を犠牲にしたわけではない。今日、多くの欧州諸国は、生活の満足度や、職場での安全性、社会保障、平均寿命で上位に順位付けられている。そして欧州は、最も困難な時期にあっても、貿易政策であれ気候政策であれ、国際協力を重視し続けてきた。

しかし、まだ完全な単一市場ではない。その完全な経済的潜在力は、一部の部門や産業における根強い障壁と国家の優先事項によって抑制されている(F&D本号の「Europe’s Future Hinges on Greater Unity」参照)。経済的・政治的主権を共有する形態に移行することは決して容易ではなく、容易であってはならない。実際、単一市場が常に進行中の取り組みと見なされてきた主な理由はここにある。エネルギー、金融、通信といった戦略的に重要な部門は、当初から完全に統合される対象から除外されていた。しかし、イタリアの元首相らであるマリオ・ドラギとエンリコ・レッタが最近発表した報告書で示されているように、外的な課題が増すにつれ、単一市場を完成させ深化させる論拠がますます強まっている。欧州には成長と経済のレジリエンスがもっと必要だ。より完全に統合された経済は、両方を実現することができる。

EUは加盟国間の貿易を解放するために大きな進歩を遂げたが、多くの障害が残っている。IMFの調査(2024年)によると、欧州内で貿易障壁が高い場合、従価税のコストが、工業製品について44%、サービスについて110% に相当する。EUの消費者と企業は、競争の縮小、価格の上昇、生産性の低下という形で、これらのコストを負担している。

EUはまた、資本市場の統合までには長い道のりがあり、国家間の資本フローにおいて、国境ごとに存在する根強い分断が障壁となっている。2024年の同ブロックの証券取引所の時価総額は約12兆ドルで、参加国のGDPの60%に相当した。それに対して、米国の2大証券取引所の時価総額は60兆ドルで、国内GDPの200%超に相当した。証券法のような重要分野でEUレベルの調和が限定的であることは、最も生産性の高いところに資本が流れるのを妨げ、成長を阻害する。

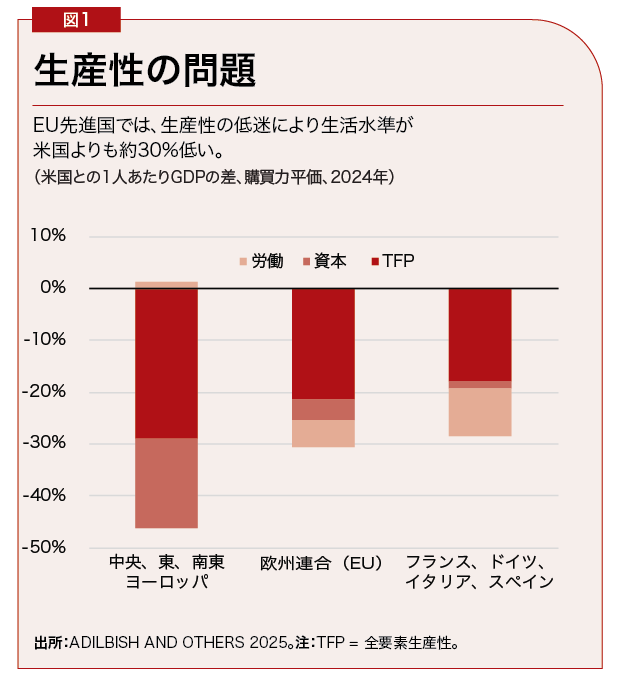

生産性を押し上げるテクノロジーの採用に欧州が遅れをとっており、欧州の生産性の水準が低い理由のひとつがここにある。今日、EUの全要素生産性は米国の水準を約20%下回っている。生産性の低さは所得の低さを意味する。EU最大の先進国でさえ、1人当たりの所得は米国の平均を約30%下回っている(図1参照)。

低成長企業

欧州の生産性の格差が大きいことは、詳しく調べる必要がある。私の同僚は最近、マクロ経済成長の原動力となる可能性を秘めた欧州企業(生産性のリーダーとして定評のある企業、および新しい高成長企業)の業績を調査した(Adilbish and others 2025)。この知見は、イノベーションと生産性において、両グループの世界的なリーダー企業との隔たりが大きいことを示している。

欧州の大手企業は米国の競合他社に遅れを取っているだけでなく、時間の経過とともにその度合いが大きくなっている。これはすべての部門に当てはまるが、特にテクノロジー部門で目立つ。米国のハイテク上場企業の生産性は過去20年間で約40%向上したが、欧州のハイテク企業の生産性はほとんど向上していない。

ひとつの理由としては、米国企業が単純に頑張っていることが挙げられる。米国企業は研究開発費を売上高の12%と3倍に増やした。この数十年で同数値が平均4%に低下している欧州企業の3倍である。

欧州が若い高成長企業にイノベーションと生産性の欠如を部分的にも相殺することを期待できれば、未来はさらに明るくなるだろう。悲しいことに、EUにはそのような企業がほとんどない。また、若い企業が雇用に占める割合がはるかに大きい米国と比較すると、こうした企業の経済的フットプリントがはるかに小さい。

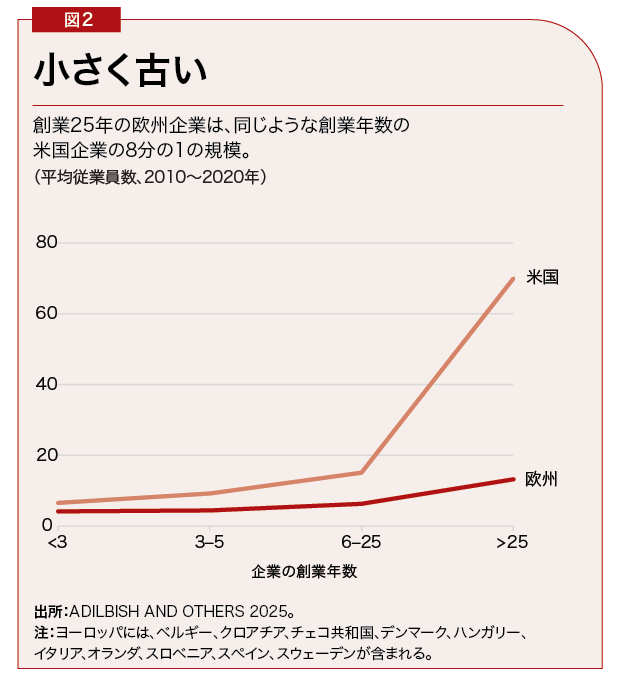

言い換えれば、EUには小規模で古く、低成長の企業が多過ぎるのだ。欧州の従業員の約5分の1は、10人以下の零細企業で働いており、これは米国の約2倍である。また、創業25年以上の平均的な欧州企業は10人ほどの従業員を雇用しているのに対し、米国は同等の企業で70人雇用している(図2)。

これらの大きな違いを説明するものは何か。われわれの研究によると、欧州の財とサービスの消費市場が依然として細分化されていることが指摘できる。しかし資本市場と労働市場にも問題があり、企業の規模拡大のインセンティブや規模を拡大する能力が一段と制限されている。

銀行が支配する欧州の金融市場では、融資に物理的な担保が好まれる。しかし、若い企業、特にテクノロジー部門の企業は、一般的に物的資産が少なく、特許などの無形資産が多い。欧州は、貯蓄を、リスクがありつつも潜在的に革新的なアイディアへ大規模な長期投資を振り向けるような資本市場が必要である。

高技能労働者の不足も問題である。これは、国境を越えた労働移動における障壁の高さと、革新的な産業に必要な人的資本の全体的な不足の両方を反映している。多くの国の高齢化がそれに拍車をかけており、若くて高成長の企業を作る新しいアイディアが不足している。

より強力な単一市場

少なくとも今のところは、欧州の生産性ギャップは、革新的なアイディアの不足が原因ではない。欧州は今も、基礎科学技術におけるイノベーションが生み出される重要なハブであり、企業は、特に製薬やバイオエンジニアリングなどの分野で、最前線を切り開き続けている(F&D本号の 「Europe's Innovators Are Waking Up」参照)。それでも、革新的な欧州企業は、人材を他のよりダイナミックな市場に動かすという厄介な傾向があり、ロンドン・スクール・オブ・エコノミクスのリカルド・レイスの研究によると、評価額が10億ドルを超える将来の「ユニコーン」企業がEUから米国に移るペースが、その逆と比べて120倍の速さとなっている。

欧州には確実に、投資を増やすための資金を調達するのに十分な貯蓄がある。EUの家計貯蓄率は対GDP比で15%程度で、米国の約3倍である。こうした中、米国人が2022年に株式、投資ファンド、年金または保険基金に投資した4.60ドルに対して、欧州の人々の同様の資産への投資は1ドルだった。根本的な問題は、EUが域内で生産的な用途にアイディアと資本を充てる能力が限られていることである。簡単に言えば、欧州大陸内の市場が断片化されていることで、収益の伸びが大きく損なわれている。

これらすべてが、単一市場計画を完成させることの緊急性を強調している。投資家に確実性を提供するための価格安定性を確保し、財政の持続可能性を損なわずに支出の課題に対処することなど、健全なマクロ経済政策が、必要な前提条件である。次に、各国は単一市場の中核分野において改革を強化しなければならない。

財、そして特にサービスにおける国内の貿易障壁を引き下げることを優先しなければならない。それは、企業がR&Dやその他の高リスク・高リターンの投資に着手するインセンティブとなるだろう。われわれの研究によると、EUが財貿易と多国籍生産に対する国内の障壁を10%削減すれば、GDPを7%押し上げる可能性がある。保護された部門を開放し、サービスを自由化し、規制を調和させることによって、改善の余地は十分にある。

こうした取り組みと同時に、統合された資本市場、もしくは貯蓄投資同盟に向け前進しなければならない(F&D本号の 「Europe's Elusive Savings and Investment Union」参照)。保険会社のプルーデンス制度の見直しや資本市場監督の調和など、重要な改革を行うことで、EUのすべての企業が切実に必要としているエクイティファイナンスにEUの潤沢な貯蓄を充てられる可能性がある。

若い高成長企業は、資本の利用可能性が高く、資金調達コストが低い状況から大きな恩恵を受けるだろう。こうした資金調達は、特にベンチャーキャピタル投資を解き放つための各国の改革と組み合わせた場合に、市場の統合が実現し得る。

同時に、各国は、考えが甘い産業政策によって、単一市場とそのすべての機会を損なわないように注意しなければならない。産業政策は、企業にグリーン化を促したり、変革をもたらす技術の導入を促したりする等の市場の失敗を是正するならば、役割を果たすことができる。しかし、成熟した産業を抜本的な構造変化から守ることは賢明でない。欧州は後ろ向きではなく、前に向かわなければならない。

慎重に対象を絞った産業政策であっても、既存の比較優位分野から貿易や生産のパターンが逸れてしまい、裏目に出てしまう可能性がある。各国は産業政策を調整するか、さらに良いのは、産業政策をEUの水準に定めることに合意する必要がある (Hodge and others 2024)。

レジリエンスの向上

完全に統合された単一市場は、今日の危険でショックを受けやすい世界において、欧州の経済的レジリエンスを強化することにもなるだろう。より多くの国でより多くの顧客にサービスを提供する企業は、国内の景気の浮き沈みによる影響が減る。金融市場の障壁が低くなり、人々が保有する資産をEU全体に分散できるようになると、同じ原則が個人の投資ポートフォリオにも当てはまる。リスクを共有するメリットはかなり大きいが、投資を分散する動きは米国と比べるとまだ限定的である。

同様に、EUは、これまでよりもエネルギー市場を統合することで、石油・ガス輸入への依存を減らし、不安定な世界エネルギー市場の影響を受けにくくし、消費者にとっての価格を下げることができる。

EUの改革を最大限に活用するには、各国の取り組みが地域の野心と一致しなければならない。成長を促進するためには、労働市場、人的資本、税制の分野で改革が最も必要とされていることが、直に公表されるわれわれの研究で示されている。先進国は、製品市場の規制緩和、信用・資本市場の深化、イノベーションの促進から最も恩恵を受けるだろう。中欧、東欧、南欧の多くの国にとって、最優先事項は熟練労働者への投資と官僚主義の撤廃、ガバナンスの改善である。そこから得られる成長の伸びは相当なものになり得る。

統合の力

2004年のEU拡大により、キプロス、チェコ共和国、エストニア、ハンガリー、ラトビア、リトアニア、マルタ、ポーランド、スロバキア共和国、スロベニアが加盟した。20年後、これらの国々の一人当たりGDPは、加盟しなかった場合よりも30%超高い。すでにEUに加盟している国々では、1人当たりGDPがEU拡大がなかった場合に比べて10%高い(Beyer, Li, and Weber 2025)。

生活水準の飛躍的な向上は、統合の強力な影響を浮き彫りにしている。現在の改革提案は良い出発点となるが、さらなる野心が必要である。単一市場がより強化されれば、EUの経済見通しが改善し、政策の優先事項が後押しされ、EUのレジリエンスが強化される。これによってEUは確実に、イノベーション、持続可能性、生活の質において世界のリーダーであり続けることができる。これは欧州が逃すわけにはいかない機会である。

アルフレッド・カマーはIMFの欧州局長。

アルフレッド・カマーはIMFの欧州局長。

記事やその他書物の見解は著者のものであり、必ずしもIMFの方針を反映しているとは限りません。