Доводы в пользу более тесного экономического союза становятся все более убедительными по мере роста числа внешних угроз.

Перед Европой встал ряд наиболее острых проблем со времен холодной войны. Вторжение России в Украину, первая крупная военная агрессия на европейском континенте с 1945 года, до основания пошатнуло сформированные за много лет убеждения. Геополитические потрясения нарушили цепочки поставок, дестабилизировали торговлю и выявили серьезные недостатки в энергетической безопасности. Трансатлантический альянс, который обеспечивал безопасность на протяжении последних 80 лет, находится под давлением. Европа намерена увеличить расходы на оборону для защиты от противников извне, но она также должна сохранить государственные услуги и системы социального обеспечения, лежащие в основе ее общественного договора.

Решить эти задачи было бы гораздо проще при высоких темпах экономического роста и изобилии государственных средств. Однако восстановление экономики в Европе после пандемии остановилось, а отсутствие роста производительности ведет к снижению среднесрочных перспектив экономического роста. Страны испытывают значительную нагрузку на государственные финансы и растущие потребности в расходах. Экспортерам приходится иметь дело с жесткими тарифами при продаже товаров на важнейший для них зарубежный рынок — США. Кроме того, к концу этого века численность населения трудоспособного возраста в Европе, по прогнозам, сократится на 54 миллиона человек, что еще больше затруднит экономический рост и повышение уровня жизни.

Тем не менее, если опираться на исторический опыт, Европа может обратить невзгоды в свою пользу. После Второй мировой войны перед европейскими странами стояла грандиозная задача возродить экономику, восстановить политическую стабильность и предотвратить конфликты в будущем. Они решили эти задачи с помощью экономической интеграции и политического сотрудничества, стремясь к свободному перемещению товаров, услуг, людей и капитала между странами. Этот уникальный исторический эксперимент, который позднее трансформировался в единый европейский рынок, был основан на следующей базовой установке: более прочные экономические связи между странами приносят мир, процветание и стабильность.

Существенную роль в этом сыграло послевоенное восстановление. Хотя план Маршалла более известен, не менее важными были и другие инициативы, например Европейский платежный союз 1950 года и Европейское объединение угля и стали 1952 года. Они заложили необходимую основу и укрепили трансграничное сотрудничество. К 1957 году шесть стран сформировали Европейское экономическое сообщество, открыв для континента путь к единому рынку.

Восемьдесят лет спустя единый рынок добился впечатляющих успехов. Он включает 27 стран и 450 миллионов человек и лежит в основе Европейского союза. Он превратил ЕС в один из центров мировой экономики, на долю которого приходится около 15 процентов мирового ВВП в текущих долларах США, что сравнимо только с США и Китаем. Это процветание было достигнуто не в ущерб основным ценностям или качеству жизни. Сегодня многие европейские страны находятся в числе лидеров по удовлетворенности жизнью, безопасности на рабочем месте, социальной защите и продолжительности жизни. Также Европа продолжает уделять большое внимание международному сотрудничеству, будь то в области торговли или политики в отношении климата, даже в самые трудные времена.

Однако формирование единого рынка еще не завершено. Раскрытию его полного экономического потенциала препятствуют сохраняющиеся барьеры и национальные приоритеты в некоторых секторах и отраслях промышленности (см. статью «Будущее Европы зависит от укрепления единства» в этом выпуске Ф&Р). Процесс создания общей формы экономического и политического суверенитета никогда не бывает, да и не должен быть легким. На самом деле это основная причина, по которой единый рынок всегда считался незавершенным проектом. Стратегически важные отрасли — энергетика, финансы и связь — были изначально исключены из полной интеграции. Но, как становится очевидным из недавно опубликованных докладов бывших премьер-министров Италии Марио Драги и Энрико Летты, доводы в пользу завершения формирования единого рынка и его углубления звучат все более убедительно по мере роста числа внешних угроз. Европа нуждается в ускорении экономического роста и укреплении устойчивости экономики. И того, и другого можно достичь путем усиления интеграции экономики.

ЕС добился значительного прогресса в либерализации торговли между своими государствами-членами, но многие препятствия сохраняются. Высокие торговые барьеры в Европе эквивалентны адвалорным затратам в размере 44 процентов для продукции обрабатывающей промышленности и 110 процентов для услуг, показывает исследование МВФ (2024 год). Эти издержки ложатся на плечи потребителей и компаний ЕС в виде сокращения конкуренции, повышения цен и снижения производительности.

ЕС также далек от интеграции рынка капитала, поскольку трансграничным потокам препятствует сохраняющаяся фрагментация по национальному признаку. Общая рыночная капитализация фондовых бирж блока в 2024 году составила около 12 триллионов долларов США, или 60 процентов ВВП стран-участниц. Для сравнения, две крупнейшие фондовые биржи США имели совокупную рыночную капитализацию в 60 триллионов долларов США, или более 200 процентов национального ВВП. Ограниченная гармонизация на уровне ЕС в таких важных областях, как законодательство о ценных бумагах препятствует экономическому росту, не позволяя капиталу перемещаться туда, где он наиболее продуктивен.

Это одна из причин, по которой Европа отстает во внедрении технологий, повышающих производительность, и имеет низкий уровень производительности. Сегодня совокупная факторная производительность в ЕС примерно на 20 процентов ниже, чем в США. Более низкая производительность означает более низкие доходы. Даже в крупнейших странах с развитой экономикой доход на душу населения примерно на 30 процентов ниже, чем в среднем по США (см. рис. 1).

Медленный рост компаний

Большой разрыв в производительности в Европе заслуживает более пристального внимания. Мои коллеги недавно изучили результаты деятельности европейских компаний, способных стать движущей силой макроэкономического роста, — признанных лидеров в области производительности, а также молодых быстрорастущих компаний (Adilbish et al., 2025). Полученные результаты показывают значительные разрывы в инновациях и производительности по сравнению с мировым уровнем в обеих группах.

Ведущие европейские компании не только отстают от американских конкурентов, но это отставание со временем увеличивается. Это наблюдается во всех секторах, но особенно в секторе технологий. В то время как производительность технологических компаний, зарегистрированных на биржах США, за последние два десятилетия увеличилась примерно на 40 процентов, в европейских технологических компаниях улучшений почти не наблюдалось.

Одна из причин может заключаться в том, что американские компании просто прикладывают больше усилий: они утроили расходы на исследования и разработки до 12 процентов от выручки от продаж, что в три раза превышает показатель европейских компаний, который в последние десятилетия колебался в среднем на уровне 4 процентов.

Будущее выглядело бы более светлым, если бы Европа могла надеяться на то, что молодые быстрорастущие компании сократят дефицит инноваций и производительности. Увы, таких компаний в ЕС немного. И их влияние на экономику значительно ниже, чем в США, где на молодые компании приходится гораздо большая доля занятости.

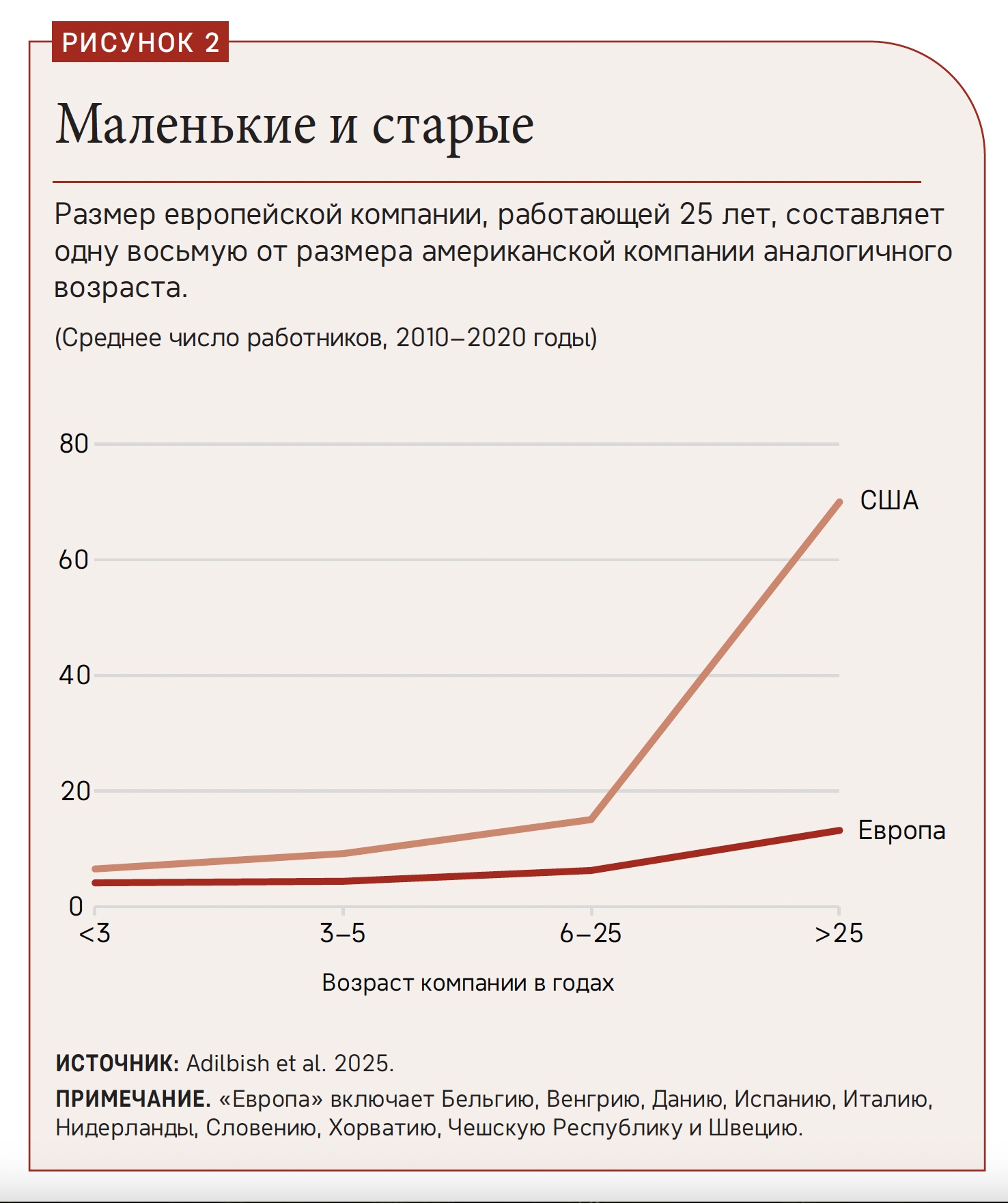

Другими словами, в ЕС слишком много небольших, старых и медленно растущих компаний. Около пятой части европейских работников заняты в микрокомпаниях со штатом 10 человек или меньше, каковая доля примерно в два раза больше, чем в США. Тогда как в среднестатистической европейской компании, работающей 25 лет и более, около 10 сотрудников, в сопоставимой компании США работает 70 человек (рис. 2).

Чем объясняются эти резкие различия? Наше исследование указывает на сохраняющуюся фрагментацию потребительских рынков товаров и услуг в Европе. Но этот недостаток присутствует и на рынках капитала и труда, что еще больше ограничивает стимулы компаний к расширению и их возможности для этого.

Европейские финансовые рынки, где преобладают банки, предпочитают материальное залоговое обеспечение кредитов. Но молодые компании, особенно в технологическом секторе, обычно имеют меньше материальных и больше нематериальных активов, таких как патенты. Континент нуждается в рынках капитала, чтобы направлять сбережения в крупномасштабные долгосрочные инвестиции в рискованные, но потенциально революционные идеи.

Еще одной проблемой является недостаток высококвалифицированных работников. Он связан с высокими барьерами для трансграничной мобильности рабочей силы и общей нехваткой человеческого капитала, необходимого инновационным секторам. Это усугубляется старением населения во многих странах, которое может затруднить поиск новых идей, в результате которых рождаются молодые и быстрорастущие компании.

Укрепление единого рынка

По крайней мере на данный момент разрыв в производительности в Европе не связан с нехваткой инновационных идей. Она остается важным инкубатором инноваций в фундаментальной науке и технологиях, и ее компании продолжают расширять интеллектуальные границы, особенно в таких областях, как фармацевтика и биоинженерия (см. статью «Пробуждение инновационного потенциала Европы» в этом выпуске Ф&Р). Однако существует вызывающая беспокойство тенденция к тому, что инновационные европейские компании перемещают кадры на более динамичные рынки других стран, а будущие компании-«единороги», оцениваемые более чем в 1 миллиард долларов США, уходят из ЕС в США в 120 раз быстрее, чем в обратном направлении, согласно исследованию Рикардо Рейса из Лондонской школы экономики.

В Европе, безусловно, достаточно сбережений для финансирования более крупных инвестиций. Уровень сбережений домашних хозяйств в ЕС, составляющий около 15 процентов ВВП, примерно в три раза выше, чем в США. При этом в 2022 году американцы инвестировали 4,60 доллара в акции, инвестиционные фонды, пенсионные или страховые фонды на каждый доллар, вложенный в такие активы европейцами. Фундаментальная проблема заключается в более ограниченной способности ЕС направлять идеи и капитал на продуктивное использование в пределах своих границ. Проще говоря, фрагментированный внутренний рынок континента не может обеспечить значительный рост доходов.

Все это подчеркивает актуальность завершения работы над созданием единого рынка. Необходимой предпосылкой для этого является разумная макроэкономическая политика, включая обеспечение стабильности цен в целях создания определенности для инвесторов и решение проблем с расходами без нарушения устойчивости бюджета. Далее страны должны активизировать реформы в ключевых областях единого рынка.

Одним из приоритетных направлений должно стать снижение барьеров во внутренней торговле товарами и особенно услугами. Это будет стимулировать компании к проведению НИОКР и другим рискованным и высокодоходным инвестициям. Как показывает наше исследование, ЕС мог бы увеличить ВВП на 7 процентов, если бы снизил на 10 процентов внутренние барьеры для торговли товарами и транснационального производства. Есть много возможностей для улучшения ситуации путем открытия защищенных секторов, либерализации услуг и гармонизации регулирования.

Эти усилия должны сопровождаться прогрессом в формировании интегрированного рынка капитала, или сберегательно-инвестиционного союза (см. статью «Труднодостижимый европейский сберегательно-инвестиционный союз» в этом выпуске Ф&Р). Важнейшие реформы, включая пересмотр пруденциального режима для страховщиков и гармонизацию надзора за рынками капитала, могут направить значительные сбережения ЕС на столь необходимое акционерное финансирование всех компаний.

Молодые быстрорастущие компании получат значительные преимущества от повышения доступности капитала и снижения расходов на финансирование — капитала, который может обеспечить рыночная интеграция, особенно в сочетании с национальными реформами, направленными на высвобождение венчурных инвестиций.

В то же время страны должны действовать осторожно, чтобы не ослабить единый рынок и все предоставляемые им возможности непродуманной промышленной политикой. Промышленная политика может сыграть свою роль, если она ликвидирует сбои в функционировании рынка, например путем стимулирования компаний к повышению экологичности или внедрению преобразующих технологий. Но нет смысла защищать зрелые отрасли от радикальных структурных преобразований. Европа должна смотреть вперед, а не назад.

Даже высокоадресная промышленная политика может иметь обратный эффект за счет отклонения структур торговли и производства от устоявшихся областей сравнительных преимуществ. Страны должны координировать промышленную политику или, что еще лучше, договориться о ее установлении на уровне ЕС (Hodge et. al, 2024).

Повышение устойчивости

Полностью интегрированный единый рынок также укрепит экономическую устойчивость Европы в сегодняшнем опасном и подверженном потрясениям мире. Компании, обслуживающие большее число клиентов в большем количестве стран, меньше подвержены воздействию экономических подъемов и спадов в своей стране. Этот же принцип применим и к личным инвестиционным портфелям, когда барьеры на финансовых рынках снижаются и люди распределяют активы по всему ЕС. Распределение рисков может предоставить значительные преимущества, но диверсификация все еще ограничена по сравнению с США.

Аналогичным образом посредством более интегрированного энергетического рынка ЕС может снизить зависимость от импорта нефти и газа, защититься от волатильности мировых энергетических рынков и снизить цены для потребителей.

Чтобы в полной мере воспользоваться преимуществами реформ ЕС, усилия на национальном уровне должны соответствовать региональным амбициям. Как показано в нашем готовящемся к публикации исследовании, рынки труда, человеческий капитал и налоги больше всего нуждаются в реформах для стимулирования экономического роста. Страны с развитой экономикой получат наибольшую выгоду от дерегулирования товарных рынков, углубления кредитных рынков и рынков капитала, а также содействия инновациям. Для многих стран Центральной, Восточной и Южной Европы приоритетами являются инвестиции в квалифицированную рабочую силу, устранение бюрократических проволочек и совершенствование управления. Эти действия могут значительно ускорить экономический рост.

Сила интеграции

В 2004 году в ряды членов ЕС вступили Венгрия, Кипр, Латвия, Литва, Мальта, Польша, Словацкая Республика, Словения, Чешская Республика и Эстония. Два десятилетия спустя ВВП на душу населения в этих странах более чем на 30 процентов выше, чем если бы они не присоединились к ЕС. В странах, уже входивших в ЕС, ВВП на душу населения на 10 процентов выше, чем был бы без расширения (Beyer, Li, and Weber , 2025).

Этот скачок уровня жизни демонстрирует мощное влияние интеграции. Предлагаемые в настоящее время реформы — это только начало, но необходимы более масштабные действия. Усиление единого рынка позволит улучшить экономические перспективы ЕС, будет способствовать решению приоритетных задач в политике и повысит его устойчивость, что позволит этому региону и далее оставаться одним из мировых лидеров в области инноваций, устойчивости и качества жизни. Европа не может позволить себе упустить эту возможность.

АЛЬФРЕД КАММЕР — директор Европейского департамента МВФ.

Мнения, выраженные в статьях и других материалах, принадлежат авторам и не обязательно отражают политику МВФ.