Face à la multiplication des défis extérieurs, les arguments pour une union économique plus étroite gagnent en force

L’Europe fait face à la série de défis la plus impressionnante depuis la Guerre froide. L’invasion de l’Ukraine par la Russie, première grande guerre d’agression sur le sol européen depuis 1945, a imposé une remise en cause des vieilles certitudes. Les tumultes géopolitiques ont ébranlé les chaînes d’approvisionnement, déstabilisé le commerce et révélé de graves vulnérabilités dans les domaines de l’énergie et de la sécurité. L’alliance transatlantique, qui avait garanti la sécurité au cours des 80 dernières années, est sous tension. L’Europe s’est engagée à augmenter les dépenses militaires pour contrer ses ennemis étrangers, mais doit aussi protéger les services publics et les systèmes de protection qui sous-tendent son contrat social.

Autant de défis qu’il serait bien plus facile de relever si la croissance économique était vigoureuse, et l’argent public, abondant. Mais la reprise postpandémique s’est essoufflée, et la stagnation de la productivité plombe les perspectives de croissance à moyen terme. Les finances publiques sont mises à rude épreuve, avec des pressions croissantes sur les dépenses. Les exportateurs doivent composer avec des droits de douane très élevés pour écouler leurs marchandises sur leur principal marché extérieur, les États-Unis. Comme la population d’âge actif européenne devrait en outre diminuer de 54 millions d’ici la fin du siècle, il sera d’autant plus difficile de créer de la croissance et de relever les niveaux de vie.

Mais, si l’on s’en réfère à l’histoire, l’Europe est capable de transformer l’adversité en atout. Après la Seconde Guerre mondiale, les nations européennes ont dû reconstruire leurs économies, restaurer la stabilité politique et prévenir un nouveau conflit. Elles sont arrivées à bout de cette tâche monumentale par l’intégration économique et la coopération politique, en se fixant comme objectif la libre circulation des biens, des services, des personnes et des capitaux à l’intérieur des frontières européennes. Cette expérience historique unique, qui a débouché ensuite sur le marché unique européen, reposait sur une conviction fondamentale : le renforcement des liens économiques entre les pays amène la paix, la prospérité et la stabilité.

La reconstruction de l’après-guerre a joué un rôle décisif. Le Plan Marshall est sans doute plus connu, mais d’autres initiatives comme l’Union européenne des paiements (1950) ou la Communauté européenne du charbon et de l’acier (1952) se sont révélées tout aussi cruciales. Elles ont posé des bases essentielles et renforcé la coopération internationale. En 1957, les six pays fondateurs de la Communauté économique européenne ont mis le continent sur la voie du marché unique.

Durant les huit décennies suivantes, le marché unique a progressé de manière remarquable : regroupant 450 millions d’habitants de 27 pays, ce marché est au cœur de l’Union européenne et en a fait une puissance économique mondiale qui représente environ 15 % du PIB mondial en dollars courants, juste après les États-Unis et la Chine. Cette prospérité n’a pas été obtenue aux dépens de ses valeurs fondamentales ou de la qualité de vie. Aujourd’hui, de nombreux pays européens sont bien classés en termes de satisfaction individuelle, de sécurité au travail, de protection sociale et d’espérance de vie. Et l’Europe a continué de mettre fortement l’accent sur la coopération internationale, que ce soit pour les politiques commerciales ou climatiques, y compris dans les périodes les plus difficiles.

Mais le marché unique demeure inachevé. Son potentiel économique réel est limité par des obstacles persistants et les priorités nationales dans certains secteurs et certaines branches d’activité (voir « L’avenir de l’Europe dépend du renforcement de son unité » dans ce numéro de F&D). Il n’est jamais facile d’aller vers un partage de sa souveraineté économique et politique, et ce ne devrait pas l’être. C’est d’ailleurs la principale raison pour laquelle le marché unique a toujours été considéré comme un chantier en cours. Des secteurs stratégiques importants (énergie, finances, communications) ont été exclus dès le début du projet d’intégration complète. Comme l’indiquent toutefois clairement les rapports des anciens Premiers ministres italiens Mario Draghi et Enrico Letta publiés il y a peu, les arguments en faveur de l’achèvement et de l’approfondissement du marché unique sont d’autant plus convaincants que les défis extérieurs se multiplient. Il faut à l’Europe une croissance plus vigoureuse et une plus grande résilience sur le plan économique. Une intégration plus complète des économies peut permettre l’une et l’autre.

L’UE a considérablement avancé en matière de libéralisation des échanges commerciaux entre ses États membres, mais une multitude d’obstacles subsistent. D’après une étude du FMI (2024), le niveau élevé des barrières commerciales intra- européennes équivaut à un coût ad valorem de 44 % pour les produits manufacturés et de 110 % pour les services. Ces coûts sont pris en charge par les consommateurs et les entreprises européennes sous forme d’une diminution de la concurrence, de prix plus hauts et d’une productivité plus faible.

S’agissant de l’intégration des marchés de capitaux, l’UE est encore loin du compte : les flux transfrontières sont entravés par une fragmentation qui perdure, calquée sur les frontières nationales. La capitalisation totale des bourses du bloc européen avoisinait 12 000 milliards de dollars en 2024, soit 60 % du PIB des pays participants. À titre de comparaison, la capitalisation cumulée des deux plus grandes bourses américaines atteignait 60 000 milliards de dollars, soit plus de 200 % du PIB des États-Unis. Dans des domaines importants comme la législation relative aux valeurs mobilières, l’harmonisation limitée à l’échelle de l’UE freine la croissance, en empêchant les capitaux d’aller là où ils sont le plus productifs.

C’est une des raisons pour lesquelles l’Europe est à la traîne en ce qui concerne l’adoption des technologies stimulant la productivité et que ses niveaux de productivité sont peu élevés. Aujourd’hui, la productivité totale des facteurs y est inférieure de 20 % à celle mesurée aux États-Unis. Moins de productivité signifie moins de revenus. Même dans les principaux pays avancés de l’UE, le revenu par habitant est inférieur d’environ 30 % à ce qu’il est en moyenne aux États-Unis (graphique 1).

Entreprises à faible croissance

Le déficit de productivité européen mérite un examen approfondi. Mes collègues se sont récemment intéressés aux résultats d’entreprises européennes susceptibles de devenir des moteurs de la croissance macroéconomique, à savoir des entreprises bien établies et figurant parmi les plus performantes et de jeunes entreprises à forte croissance (Adilbish et al., 2025). Il en ressort que les écarts d’innovation et de productivité par rapport à la frontière mondiale sont importants, que ce soit dans l’un ou l’autre groupe d’entreprises.

Non seulement les grandes entreprises européennes ont du retard sur leurs concurrentes américaines, mais le retard tend à se creuser avec le temps. C’est vrai dans tous les secteurs, mais surtout dans celui des technologies. Alors que la productivité des entreprises technologiques cotées en bourse aux États-Unis s’est accrue d’environ 40 % ces vingt dernières années, celle de leurs homologues européennes n’a quasiment pas progressé.

Peut-être que les entreprises américaines s’en donnent tout simplement plus les moyens. Leurs dépenses de recherche–développement (R-D) ont triplé, atteignant 12 % de leur chiffre d’affaires, soit trois fois le ratio mesuré en Europe, où le chiffre a laborieusement atteint 4 % en moyenne dans les dernières décennies.

L’avenir s’annoncerait plus rose si l’Europe pouvait compter sur les jeunes entreprises à croissance rapide pour réduire le déficit d’innovation et de productivité. Hélas, les candidats sont peu nombreux. Et leur poids économique est substantiellement moindre que celui de leurs homologues aux États-Unis, où les entreprises de création récente représentent une part bien plus élevée de l’emploi.

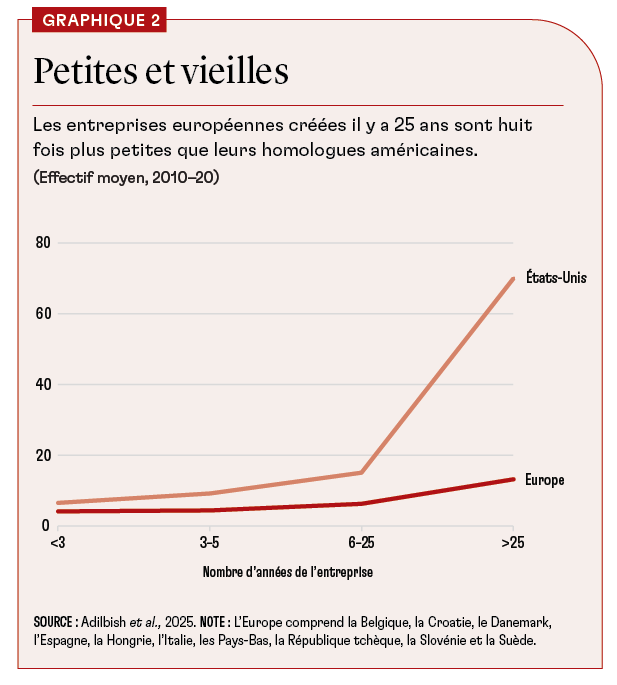

Autrement dit, l’UE compte trop d’entreprises de petite taille, déjà anciennes et à faible croissance. En Europe, environ une personne sur cinq travaille dans une microentreprise (jusqu’à 10 salariés), contre à peu près une sur dix aux États-Unis. Et alors que l’entreprise européenne moyenne créée depuis au moins 25 ans emploie une dizaine de personnes, une entreprise comparable en fait travailler 70 aux États-Unis (graphique 2).

Comment s’expliquent ces différences très notables ? Nos travaux montrent qu’en Europe les marchés de la consommation de biens et de services demeurent fragmentés. Mais les marchés des capitaux et du travail contribuent aussi au problème, en limitant encore les incitations et la capacité des entreprises à passer à l’échelle supérieure.

Les marchés financiers européens, où les banques occupent une place prépondérante, favorisent les garanties physiques en nantissement des prêts. Or les jeunes entreprises, surtout du secteur technologique, détiennent plutôt des actifs immatériels, par exemple des brevets. Il faut que les marchés de capitaux du continent orientent l’épargne vers des investissements à grande échelle et à long terme dans des idées certes risquées mais potentiellement révolutionnaires.

La pénurie de personnels hautement qualifiés est également problématique. Elle reflète à la fois les obstacles non négligeables à la mobilité internationale du travail et le manque global de capital humain dont les secteurs innovants ont besoin. En Europe, de surcroît, les populations sont vieillissantes, et les nouvelles idées qui font naître des entreprises à forte croissance y germent peut-être plus difficilement.

Un marché unique plus fort

Pour le moment, au moins, le déficit de productivité européen n’est pas la conséquence d’un manque d’idées novatrices. Le vieux continent reste un incubateur de premier plan pour l’innovation dans les sciences et technologies fondamentales, et ses entreprises continuent de repousser la frontière intellectuelle, en particulier dans des domaines comme la pharmacie et la bio-ingénierie (voir « Le réveil des innovateurs européens » dans ce numéro de F&D). On observe néanmoins une tendance inquiétante des entreprises innovantes européennes à exporter leurs talents vers des marchés plus dynamiques à l’étranger : d’après Ricardo Reis, de la London School of Economics, les futures « licornes » pesant plus de 1 milliard de dollars quittent l’UE pour les États-Unis à un rythme 120 fois plus rapide que celui des flux inverses.

L’épargne disponible en Europe permet sans aucun doute de financer des investissements plus importants. Proche de 15 % du PIB, le taux d’épargne des ménages de l’UE est pratiquement trois fois supérieur à celui des Américains. Pourtant, quand ces derniers investissent 4,60 dollars dans des actions ou des fonds d’investissement, de pension ou d’assurance en 2022, les Européens n’investissent que 1 dollar. Le problème fondamental est la capacité plus limitée de l’Europe à canaliser les idées et les capitaux à des fins productives dans ses frontières. Pour le dire simplement, le marché intérieur fragmenté du continent n’a pas permis de relever notablement le niveau des revenus.

Tout ce qui précède souligne à quel point il est urgent de mener à bonne fin le programme du marché unique. Conduire des politiques macroéconomiques avisées, visant notamment à garantir la stabilité des prix pour offrir de la certitude aux investisseurs et à relever les défis de dépense sans compromettre la viabilité budgétaire, est un préalable. Il faut ensuite que les pays intensifient les réformes dans les domaines essentiels pour le marché unique.

L’une des priorités doit être d’abaisser les obstacles intérieurs aux échanges de marchandises et plus encore de services. Cela inciterait les entreprises à se lancer dans la R-D et autres investissements à haut risque et haut rendement. Nos travaux montrent que l’UE pourrait rehausser son PIB de 7 % en réduisant de 10 % les obstacles internes au commerce des marchandises et à la production multinationale. Des progrès considérables sont possibles en ouvrant les secteurs protégés, en libéralisant les services et en harmonisant les réglementations.

Il faut œuvrer simultanément en faveur d’un marché des capitaux intégré ou d’une union pour l’épargne et l’investissement (voir « L’évanescente union de l’épargne et des investissements de l’Europe », dans ce numéro de F&D). Des réformes cruciales, visant, entre autres, à réexaminer le régime prudentiel de l’assurance et harmoniser la surveillance des marchés de capitaux, permettraient sans doute de transformer l’épargne abondante des Européens en participations au capital de toutes les entreprises, qui en ont tant besoin.

Plus de capitaux disponibles à un moindre coût serait un avantage considérable pour les jeunes entreprises à forte croissance ; l’intégration des marchés pourrait leur donner accès à ces capitaux, surtout si elle s’accompagnait de réformes nationales pour la déréglementation du capital-risque.

Dans le même temps, les pays doivent veiller à ne pas saper le marché unique et toutes les possibilités qu’il offre par une politique industrielle malavisée. La politique industrielle a un rôle à jouer s’il s’agit de corriger les défaillances du marché, en poussant les entreprises à devenir plus vertes ou adopter des technologies transformatrices, par exemple. En revanche, il n’est pas judicieux de protéger les secteurs déjà développés des transformations radicales qui s’opèrent. L’Europe doit regarder vers l’avenir, et non le passé.

Même une politique industrielle soigneusement ciblée peut avoir des effets indésirables en détournant les modèles commerciaux et productifs des secteurs où le pays détient des avantages comparatifs connus. Il faut donc coordonner les politiques industrielles ou, mieux encore, les définir à l’échelle de l’UE (Hodge et al., 2024).

Accroître la résilience

Un marché unique complètement intégré renforcerait aussi la résilience économique de l’Europe dans un monde dangereux et sujet aux chocs, comme l’est le monde actuel. Les entreprises dont la clientèle est plus nombreuse et plus internationale sont moins touchées par les hauts et les bas de l’économie nationale. Il en va de même pour les portefeuilles d’investissement personnels quand les barrières entravant les marchés financiers sont abaissées : les avoirs en portefeuille se répartissent alors dans toute l’UE. Les avantages du partage des risques peuvent être substantiels, mais la diversification demeure toujours plus limitée qu’aux États-Unis.

De même, avec un marché de l’énergie intégré, l’UE pourrait réduire sa dépendance vis-à-vis des importations de pétrole et de gaz, se protéger contre la volatilité des marchés mondiaux de l’énergie et faire baisser les prix à la consommation.

Pour tirer le meilleur parti des réformes de l’UE, les efforts nationaux doivent être à la hauteur des ambitions régionales. Comme l’indique l’une de nos études à paraître, les marchés du travail, le capital humain et la fiscalité sont les domaines où les réformes sont les plus nécessaires pour promouvoir la croissance. Les pays avancés sont ceux qui auraient le plus intérêt à déréglementer les marchés de produits, approfondir les marchés du crédit et des capitaux et promouvoir l’innovation. Pour de nombreux pays d’Europe centrale, d’Europe de l’Est et d’Europe du Sud-Est, il s’agit en priorité d’investir dans une main-d’œuvre qualifiée, d’alléger les démarches administratives et d’améliorer la gouvernance. En termes de croissance, les gains pourraient être substantiels.

La puissance de l’intégration

En 2004, l’Union s’est élargie en accueillant Chypre, l’Estonie, la Hongrie, la Lettonie, la Lituanie, Malte, la Pologne, la République slovaque, la République tchèque et la Slovénie. Deux décennies plus tard, le PIB par habitant de ces pays est supérieur de 30 % à ce qu’il aurait été s’ils n’avaient pas accédé à l’UE. Pour les pays qui en étaient déjà membres, le PIB par habitant est supérieur de 10 % à ce qu’il aurait été sans l’élargissement (Beyer, Li et Weber, 2025).

Ce bond des niveaux de vie souligne l’effet puissant de l’intégration. Les propositions de réforme actuelles sont un début, mais il faut faire preuve de plus d’ambition. Un marché unique plus fort améliorerait les perspectives économiques de l’UE, soutiendrait ses priorités d’action et accroîtrait sa résilience ; la région pourrait ainsi rester un champion mondial de l’innovation, de la durabilité et de la qualité de vie. L’Europe ne peut pas se permettre de manquer une telle occasion.

ALFRED KAMMER dirige le département Europe du FMI.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.

Bibliographie :

Adilbish, O., D. Cerdeiro, R. Duval, G. Hong, L. Mazzone, L. Rotunno, H. Toprak, and M. Vaziri. 2025. “Europe’s Productivity Weakness: Firm-Level Roots and Remedies.” IMF Working Paper 25/40, International Monetary Fund, Washington, DC.

Beyer, R., C. Li, and S. Weber. 2025. “Economic Benefits from Deep Integration: 20 Years after the 2004 EU Enlargement.” IMF Working Paper 25/47, International Monetary Fund, Washington, DC.

Hodge, A., R. Piazza, F. Hassanov, X. Li, M. Vaziri, A. Weller, and Y. Wong. 2024. “Industrial Policy in Europe: A Single Market Perspective.” IMF Working Paper 24/249, International Monetary Fund, Washington, DC.

International Monetary Fund (IMF). 2024. Regional Economic Outlook for Europe: A Recovery Short of Europe’s Full Potential. Washington, DC, October.