Las nuevas tecnologías están reconfigurando los conceptos de liquidez, pagos y estabilidad económica

Más de 15 años después de la crisis financiera mundial, el sistema bancario y financiero da la impresión de ser más seguro, pero su evolución también está redefiniendo las fuentes de liquidez, la circulación del dinero y los riesgos para la estabilidad económica y financiera. Esto significa que el próximo shock quizá no provenga de un banco, sino de la nueva infraestructura sobre la que se asienta el sistema.

Después de 2008, los reguladores se apresuraron a reforzar las normas de capital y a introducir nuevas herramientas de supervisión, como las pruebas de tensión. Los bancos reconstruyeron sus balances y empezaron a evitar los préstamos riesgosos y el arbitraje. Fueron los gestores de activos, no los bancos, a quienes se les culpó de la turbulencia financiera al inicio de la pandemia.

Pero aunque los reguladores fortificaron los bancos, las innovaciones posteriores a la crisis alteraron el panorama financiero. Los gestores de activos proporcionaron más liquidez cuando los bancos emprendieron la retirada, las empresas emergentes (start-ups) no bancarias crearon nuevas herramientas de evaluación de riesgo para los prestamistas institucionales, los programadores introdujeron un conjunto más amplio de criptoactivos, y los bancos centrales y los gobiernos establecieron sistemas de pagos en tiempo real.

Estos avances redujeron costos, ampliaron el acceso y agilizaron las transacciones. Pero también dieron lugar a importantes cambios en la estructura de la intermediación financiera. La liquidez, el crédito y los pagos —es decir, la esencia del sistema bancario— dieron un giro hacia los gestores de activos, las plataformas tecnológicas y las redes descentralizadas.

Esta reconfiguración de las finanzas de por sí nos está planteando preguntas importantes. ¿Qué sucede cuando las funciones críticas de las finanzas quedan al margen del marco regulatorio? ¿Cómo se debería garantizar la estabilidad en un sistema financiero más veloz, más fragmentado y menos jerarquizado?

De los bancos a los gestores de activos

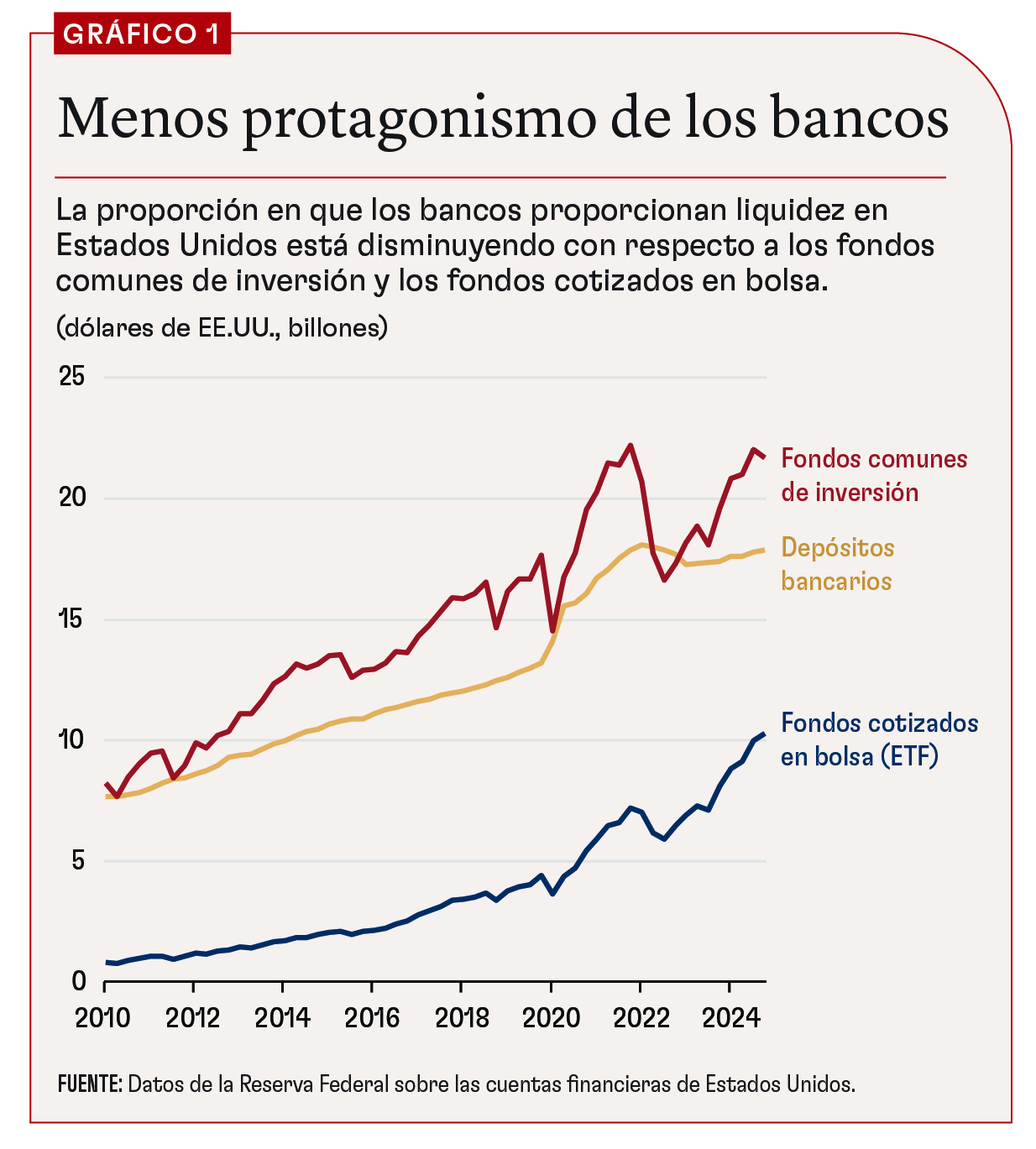

Los bancos fueron en su momento los principales generadores de liquidez para los mercados financieros. Pero hoy en día son los fondos de gestión de activos no bancarios, no los bancos, los que aportan una proporción cada vez mayor de la liquidez diaria que el sistema proporciona a los hogares y los inversionistas (gráfico 1). Los fondos de inversiones abiertos y los fondos cotizados en bolsa (ETF) permiten a los inversionistas recuperar su dinero a la vista, a pesar de que sus carteras contienen activos como los bonos empresariales que de líquidos no tienen nada. Prometen liquidez diaria, pero tienen activos subyacentes que no siempre pueden venderse, tal como pasa con los bancos, a diferencia de que estos sí pueden ofrecer garantías de depósitos, reservas de capital y acceso al banco central.

Esto no es una teoría; pasa en la realidad. Mi investigación con Yiming Ma y Kairong Xiao de la Universidad de Columbia muestra que ahora los fondos mutuos colocados en bonos de por sí solos ya aportan una proporción considerable y creciente de liquidez en comparación con el sistema bancario en su conjunto. Pero cuando los mercados se tornan volátiles, los fondos comunes pueden amplificar los shocks en lugar de amortiguarlos. Y es posible que se vean forzados a vender activos ilíquidos en un mercado a la baja, lo cual agravaría la tensión.

Los ETF agudizan la complejidad. En teoría, la mayoría de los ETF son vehículos de inversión pasivos. Más del 95% sigue un índice, como el S&P 500 o el índice agregado de bonos de Estados Unidos de Bloomberg. En la práctica, sin embargo, muchos son sorprendentemente activos. Hoy en día hay más ETF que activos subyacentes. En muchas clases de activos, los inversionistas pueden elegir entre fondos convencionales, de sectores específicos, de estrategias beta inteligentes e incluso de productos de un determinado ámbito como ETF de inteligencia artificial, robótica y proyectos ecológicos.

Entre bastidores, los patrocinadores de los ETF tienen que gestionar activamente las carteras para cubrir los flujos de los inversionistas y mantener los precios en niveles acordes con el valor de los activos subyacentes. Los gestores de los ETF colocados en bonos a menudo se desvían de sus propios parámetros, como lo demuestra el estudio que realizamos con Naz Koont de la Universidad de Stanford, Lubos Pastor de la Escuela de Negocios Booth de la Universidad de Chicago y Yiming Ma de la Universidad de Columbia. Los ETF colocados en bonos, en particular, se negocian como acciones líquidas, pese a que tienen bonos subyacentes ilíquidos. Dichos fondos dependen de una red de intermediarios especializados, denominados participantes autorizados, que se dedican al arbitraje de discrepancias de precios entre los ETF y los activos subyacentes.

Los participantes autorizados también negocian con bonos y emplean los mismos balances para gestionar los ETF y atender a clientes que realizan transacciones. Cuando los balances de los operadores se reducen, o cuando los mercados de bonos se atascan, las operaciones de arbitraje de los ETF pueden quedar en vilo. Los precios se desvían, y la liquidez disminuye. Y los inversionistas que esperaban una flexibilidad similar a la de las acciones tal vez terminen con algo que se asemeja más a un fondo de inversiones cerrado.

El nuevo ecosistema de provisión de liquidez está más basado en el mercado, tiene mayor alcance y quizá sea más barato que su predecesor. Los bancos, en definitiva, enfrentan mayores restricciones al suministrar liquidez diaria, y es ahí donde los gestores de activos entran en escena para cerrar la brecha. Pero el nuevo ecosistema opera con un nuevo conjunto de reglas, y enfrenta riesgos diferentes cuando los mercados se congelan.

La inteligencia artificial y los macrodatos

La concesión de préstamos, otrora terreno de banqueros y oficiales de crédito, depende cada vez más de la inteligencia artificial (IA) y los macrodatos. Las plataformas tecnofinancieras no bancarias se valen de los registros de pago y el aprendizaje automático para reducir los costos de búsqueda, obviar los requisitos de garantías, agilizar las aprobaciones de préstamos y llegar hasta prestatarios que los bancos tradicionales suelen soslayar. Por su parte, los datos circulan más libremente entre prestatarios y prestamistas, y sirven para entrenar máquinas cada vez más precisas y adaptativas. Mi investigación con Pulak Ghosh del Instituto Indio de Administración y con Boris Vallee de la Universidad de Harvard analiza lo que sucede en la India. Los pequeños comerciantes que optan más por los pagos digitales que dejan rastros documentales detallados amplían su acceso a los préstamos de capital de trabajo. Pagan tasas de interés más bajas y son menos propensos al incumplimiento. De hecho, las huellas digitales son las nuevas calificaciones de crédito.

Este bucle de retroalimentación entre el crédito y los datos ha incrementado el poder de los gigantes tecnológicos. Plataformas como Ant Group de Alibaba, Amazon y Mercado Libre en América Latina ahora combinan pagos, comercio electrónico y crédito. El volumen de sus carteras de préstamos a consumidores y pequeñas empresas ya es superior al de muchos bancos. La mayor escala aporta conveniencia, pero también produce concentración: la plataforma que controla el botón de pago puede inducir a prestatarios y comerciantes a evitar a los prestamistas de bancos rivales, lo cual plantea cuestiones difíciles acerca de la competencia.

El tamaño no es la única inquietud. Como los gigantes tecnológicos están al margen de las redes de seguridad tradicionales, aún no están sujetos a las reglas habituales sobre capital, liquidez y procesos de resolución. En 2024, Amazon suspendió de repente su programa interno de USD 140.000 millones para préstamos a pequeñas empresas, en un ejemplo patente de cómo el crédito de las plataformas puede desaparecer justo cuando las empresas más lo necesitan. Conforme la IA y los préstamos basados en datos encauzan cada vez más crédito hacia un puñado de canales digitales, van surgiendo más preguntas sobre la aparición de monopolios tecnológicos que son demasiado grandes para quebrar.

Criptoactivos y pagos instantáneos

La evolución de la intermediación de pagos también es otra de las claves de los cambios en el panorama bancario. El bitcoin apareció por primera vez en 2008 durante la crisis financiera como una moneda alternativa para realizar pagos. Basado en la tecnología de cadena de bloques, el bitcoin pretendía esquivar los bancos comerciales y los bancos centrales y ofrecer una forma descentralizada de mover dinero sin depender de la confianza en las instituciones. Para bien o para mal, el bitcoin nunca cumplió ese cometido. Su liquidación es lenta, su uso es costoso y su valor es muy volátil. Para la mayoría de los devotos de los criptoactivos, no es tanto un dólar digital, sino más bien oro digital: un activo especulativo, no dinero funcional.

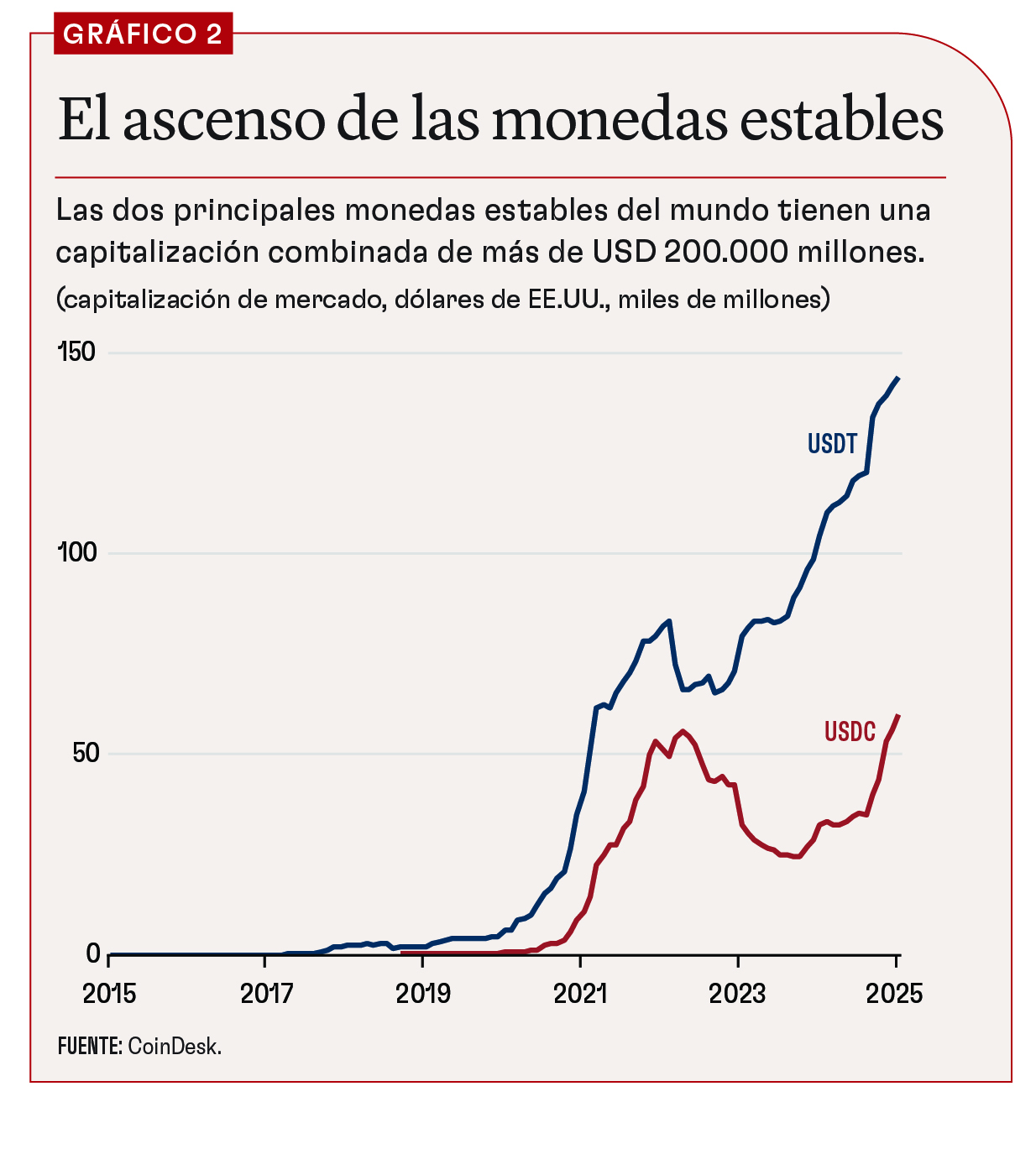

Las monedas estables, parientes cercanos del bitcoin, surgieron para solucionar este problema (gráfico 2). Al igual que el bitcoin, las monedas estables son activos de cadenas de bloques concebidos para brindar servicios de pago. Es posible que nuevas leyes en Estados Unidos, como GENIUS y STABLE, incentiven aún más su crecimiento. Una diferencia importante con respecto al bitcoin es que las monedas estables están vinculadas a las monedas reales, por lo general el dólar de EE.UU. Emisores como Circle (USDC) y Tether (USDT) cuentan con reservas en depósitos bancarios, títulos del Tesoro y bonos empresariales que utilizan para preservar el vínculo con la moneda de referencia. Gracias a que evitan la enorme volatilidad del bitcoin, las monedas estables son prometedoras, como un método alternativo de pago barato y sin fronteras. Las monedas estables se han convertido en balones de oxígeno en Argentina, Türkiye y Venezuela, donde la inflación es alta; el ciudadano común en estas economías ahora las usa para ahorrar, enviar remesas y liquidar transacciones, y están sumándose de forma inexorable a los flujos de pago convencionales ahora que los grandes bancos y los gigantes del comercio barajan la posibilidad de emitir sus propias monedas estables.

Pero al igual que los fondos comunes de inversión y los ETF, las monedas estables carecen de protecciones tradicionales como garantías de depósitos y acceso directo al apoyo del banco central. En marzo de 2023, cuando Silicon Valley Bank quebró, la USDC de Circle se desvinculó temporalmente de su moneda de referencia tras perder acceso a las reservas. El año anterior, el colapso de la moneda estable algorítmica de Terra provocó pérdidas masivas. Mi investigación con Yiming Ma de la Universidad de Columbia y Anthony Lee Zhang de la Escuela Booth de Chicago pone de manifiesto el dilema fundamental al que se enfrentan las monedas estables: cuanto más capaces sean de mantener los precios estables, más se parecerán a los bancos, pero sin garantías de depósitos ni prestamistas de última instancia, lo que las hace más vulnerables a las ventas masivas. Estas observaciones dejan una cosa en claro: las monedas estables pueden funcionar bien cuando las cosas marchan bien, pero pueden tambalearse cuando hay tensión.

En paralelo con el ascenso de los métodos de pago alternativos privados con criptomonedas, los sistemas de pago rápido patrocinados por los gobiernos ofrecen otra vía. Las personas valoran la agilidad y la eficiencia en los pagos, pero los criptoactivos no son ni tan rápidos ni tan baratos como pretenden serlo. El Banco Central de Brasil introdujo Pix, un sistema de pago rápido y gratuito basado en canales de pago de bancos tradicionales y que está siempre disponible. Procesa más transacciones diarias que el total de las realizadas en efectivo y con tarjetas de crédito y débito. Más del 90% de los hogares y las empresas brasileñas lo han adoptado. La trayectoria de la Interfaz Unificada de Pagos (UPI) de la India fue similar (véase “Pagos sin fricciones en la India” en esta edición de F&D).

Estos sistemas, que hacen realidad lo que las criptomonedas prometieron —pagos más rápidos e inclusivos—, pero con muchas menos disrupciones, han captado una creciente atención internacional, cosechando elogios incluso del Banco de Pagos Internacionales por promover la inclusión financiera sin descuidar la estabilidad monetaria.

Pero a pesar de sus méritos, los sistemas de pagos rápidos también traen consigo disyuntivas. Mi nuevo estudio con Ding Ding del Instituto Tecnológico de Massachusetts, Rodrigo Gonzalez del Banco Central de Brasil y Yiming Ma de la Universidad de Columbia muestra que los sistemas de pagos como Pix obligan a los bancos a mantener más activos líquidos para contener salidas impredecibles, a reducir los préstamos y —quizá de forma sorprendente— a asumir más riesgo de crédito. Esto se debe a que la conveniencia de los servicios de pagos rápidos para los consumidores tiene un costo: las pérdidas que sufren los bancos al retardar y liquidar los pagos. Los pagos rápidos hacen más necesario que los bancos mantengan activos líquidos, como efectivo y bonos públicos, en lugar de conceder préstamos ilíquidos. A su vez, cuando tienen más activos líquidos de bajo rendimiento, los bancos se ven más incentivados a ir en busca de rendimientos mediante la concesión de préstamos más riesgosos. En cierto sentido, el sistema de pagos gana agilidad, pero los pagos rápidos pueden, inadvertidamente, restringir el modelo bancario y quizás exacerbar los riesgos.

Implicaciones macrofinancieras

Los bancos se han hecho más seguros gracias a los mayores requerimientos de capital, la supervisión más estricta y las pruebas de tensión periódicas. Pero esto no ha protegido necesariamente el entorno macroeconómico.

En primer lugar, el sistema financiero está más fragmentado. Las funciones esenciales, los pagos, el crédito y la liquidez han quedado fuera del perímetro regulatorio. Los fondos comunes de inversión, los ETF y las monedas estables se asemejan a los depósitos. La concesión de crédito es ahora tarea de los robots y las plataformas. Pero a diferencia de los bancos, estos operan sin garantías de depósitos, ni prestamistas de última instancia ni supervisión sistémica. Si a esto se suman las rivalidades geoeconómicas, aumenta la posibilidad de un sistema financiero más fragmentado, dificultando la coordinación de las regulaciones a escala mundial, como señalan Christine Lagarde del Banco Central Europeo y Pan Gongsheng del Banco Popular de China. Los riesgos no han desaparecido, solo se han desplazado.

En segundo lugar, los flujos de capital se han acelerado. Las negociaciones en tiempo real, los bucles crédito-datos y los pagos rápidos pueden amplificar los shocks. Lo que antes tomaba días ahora ocurre en cuestión de minutos. Pero las herramientas para absorber la tensión, los mecanismos de liquidez y las intervenciones en los mercados no se han puesto al día. La circulación ha ganado rapidez, pero no los estabilizadores.

En tercer lugar, es posible que el conjunto de herramientas de política se haya ido desvirtuando gradualmente. Los marcos de los bancos centrales estaban concebidos para un sistema dominado por bancos, en el que las tasas de depósito inciden en los préstamos y en el que los mecanismos de prestamista de última instancia dan tranquilidad a los depositantes. Pero si el dinero se encuentra en manos de gestores de activos o en transacciones encadenadas, o si circula a través de aplicaciones, los barómetros tradicionales resultan menos eficaces. Se hace más difícil detectar dónde se acumulan los riesgos y controlarlos si se materializan.

El panorama financiero mundial se ha alterado, pero las reglas en general no han evolucionado, y esta disparidad quizá sea el más grave de todos los riesgos.

YAO ZENG es profesor adjunto de Finanzas y ocupa la cátedra Cynthia y Bennett Golub en la Escuela Wharton de la Universidad de Pensilvania. También es investigador en la Oficina Nacional de Investigación Económica.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.

Referencias:

Ding, Ding, Rodrigo Gonzalez, Yiming Ma, and Yao Zeng. 2025. “The Effect of Instant Payments on the Banking System: Liquidity Transformation and Risk-Taking.” University of Pennsylvania Working Paper, Philadelphia, PA.

Ghosh, Pulak, Boris Vallee, and Yao Zeng. Forthcoming. “FinTech Lending and Cashless Payments.” Journal of Finance.

Koont, Naz, Yiming Ma, Lubos Pastor, and Yao Zeng. Forthcoming. “Steering a Ship in Illiquid Waters: Active Management of Passive Funds.” Review of Financial Studies.

Ma, Yiming, Kairong Xiao, and Yao Zeng. Forthcoming. “Bank Debt, Mutual Fund Equity, and Swing Pricing in Liquidity Provision.” Review of Financial Studies.

Ma, Yiming, Yao Zeng, and Anthony Lee Zhang. Forthcoming. “Stablecoin Runs and the Centralization of Arbitrage.” Review of Financial Studies.