التكنولوجيات الجديدة تعيد تشكيل مشهد السيولة والمدفوعات والاستقرار الاقتصادي

بعد مرور أكثر من خمسة عشر عاما على الأزمة المالية العالمية، يبدو النظام المصرفي والمالي أكثر أمانا. ولكنه يتطور أيضا على نحو يعيد تشكيل مقدمي السيولة، وكيفية انتقال الأموال، والمخاطر المحدقة بالاستقرار الاقتصادي والمالي. لذلك، فالصدمة التالية قد لا تبدأ في أحد البنوك، وإنما في البنية التحتية الجديدة التي يرتكز عليها النظام.

وبعد عام 2008، سارعت الجهات التنظيمية إلى رفع معايير رأس المال واستحداث أدوات رقابية جديدة، مثل اختبارات القدرة على تحمل الضغوط. وأعادت البنوك بناء ميزانياتها العمومية وانسحبت من أنشطة الإقراض والمراجحة عالية المخاطر. وأُلقي باللوم على شركات إدارة الأصول، لا على البنوك، عقب الاضطرابات المالية التي اندلعت في بداية الجائحة.

ولكن بالرغم من جهود الجهات التنظيمية نحو تعزيز أوضاع البنوك، أعادت الابتكارات في أعقاب الأزمة تشكيل المشهد المالي. فقد وفرت شركات إدارة الأصول مزيدا من السيولة بينما تراجعت البنوك عن أداء هذا الدور، ووضعت الشركات البادئة غير المصرفية أدوات جديدة لتقييم المخاطر في مؤسسات الإقراض، وطرح المطورون مجموعة أكبر من الأصول المشفرة، وأنشأت البنوك المركزية والحكومات نظما للدفع الفوري.

وساهمت هذه التطورات في خفض التكاليف، وتوسيع نطاق الحصول على الخدمات، وتسريع وتيرة المعاملات. ولكنها أحدثت أيضا تحولات هائلة في هيكل الوساطة المالية. فقد نجحت شركات إدارة الأصول، ومنصات التكنولوجيا، والشبكات اللامركزية في جذب السيولة والائتمان والمدفوعات - التي تشكل نواة النظام المصرفي.

وحاليا، تثير عملية إعادة تشكيل التمويل نفسه تساؤلات كبيرة. فماذا يحدث حينما تكون وظائف التمويل الحيوية خارج الإطار التنظيمي؟ وكيف نضمن الاستقرار في نظام مالي أكثر سرعة وتشرذما وأقل اعتمادا على دور الوساطة؟

من البنوك إلى شركات إدارة الأصول

كانت البنوك في السابق هي الطرف الرئيسي المسؤول عن توفير السيولة في الأسواق المالية. أما اليوم، فقد أصبحت الصناديق غير المصرفية لإدارة الأصول، لا البنوك، تساهم بنسبة متزايدة من السيولة اليومية التي يوفرها النظام للأسر والمستثمرين (الرسم البياني 1). وتتيح صناديق الاستثمار المشتركة المفتوحة والصناديق الاستثمارية المتداولة في البورصة للمستثمرين استرداد الأموال عند الطلب، على الرغم من أن هذه الصناديق تحوز أصولا غير سائلة على الإطلاق، مثل سندات الشركات. وهي تتعهد بتوفير سيولة يومية ولكنها تحتفظ بأصول أساسية لا يمكن دائما بيعها - على غرار ما تفعله البنوك، ولكن دون تأمين على الودائع، أو هوامش أمان رأسمالية، أو الحصول على دعم من البنك المركزي.

وهذه ليست نظرية، بل حقيقة واقعة. ويوضح البحث الذي أجريته بالاشتراك مع ييمينغ ما وكايرونغ تشاو من جامعة كولومبيا أن صناديق الاستثمار المشتركة في السندات توفر وحدها حاليا جزءا كبيرا ومتزايدا من السيولة مقارنة بالنظام المصرفي برمته. إلا أنه حين تتعرض الأسواق لتقلبات، يمكن أن تساهم صناديق الاستثمار المشتركة في تضخيم الصدمات بدلا من امتصاصها. وقد تُضطر إلى بيع أصول غير سائلة في سوق متراجعة، مما يؤدي إلى تفاقم الضغوط.

وتنشأ عن الصناديق الاستثمارية المتداولة في البورصة تعقيدات إضافية. فمعظمها أدوات استثمار ساكنة من الناحية النظرية، حيث يتتبع ما يزيد على 95% منها مؤشرات، مثل مؤشر ستاندارد آند بورز 500، أو مؤشر بلومبرغ للسندات الأمريكية. ولكنها بالغة النشاط في الواقع العملي. فاليوم، أصبحت الصناديق الاستثمارية المتداولة في البورصة تفوق الأصول الأساسية عددا. وأصبح للعديد من فئات الأصول أكثر من صندوق واحد لتتبعها، حيث يمكن للمستثمرين الاختيار من بين الصناديق التقليدية لتتبع المؤشرات، وصناديق الاستثمار القطاعية، واستراتيجيات بيتا الذكية، وحتى المنتجات المواضيعية مثل الصناديق الاستثمارية المتداولة في البورصة التي تركز على الذكاء الاصطناعي وعلم الروبوتات والحلول الخضراء.

ومن وراء الكواليس، تتولى الجهات الراعية للصناديق الاستثمارية المتداولة في البورصة الإدارة النشطة للمحافظ لمواكبة تدفقات المستثمرين وضمان اتساق الأسعار مع قيمة الأصول الأساسية. وكثيرا ما ينحرف مديرو صناديق السندات المتداولة في البورصة عن معاييرها المحددة، كما توضح الدراسة التي أجريتها بالاشتراك مع ناز كونت من جامعة ستانفورد، ولوبوش باستور من كلية بوث لإدارة الأعمال في جامعة شيكاغو، وييمينغ ما من جامعة كولومبيا. فصناديق السندات المتداولة في البورصة على وجه الخصوص يجري تداولها مثل الأسهم السائلة ولكنها تحوز سندات أساسية غير سائلة. وهي تعتمد على شبكة من الوسطاء المتخصصين، يطلق عليهم اسم المشاركين المرخصين، لمراجحة فروق الأسعار بين الصناديق الاستثمارية المتداولة في البورصة والأصول الأساسية.

وهؤلاء المشاركون يتعاملون في السندات أيضا، ويستخدمون نفس الميزانيات العمومية سواء في القيام بدورهم في إدارة الصناديق الاستثمارية المتداولة في البورصة أو لخدمة عملائهم من التجار. وحينما يتقلص حجم الميزانيات العمومية للمتعاملين، أو تتعطل أسواق السندات، يمكن أن تنهار آلية المراجحة لدى الصناديق المتداولة في البورصة. وبالتالي، تنفلت الأسعار، وتنكمش السيولة. وبالتالي فإن المستثمرين الذين توقعوا أن تمنحهم هذه الصناديق مرونة مماثلة للأسهم قد يجدوا أنفسهم وفي حيازتهم ما يشبه أدوات صناديق الاستثمار المغلقة.

وتتسم منظومة السيولة الجديدة بأنها أكثر اعتمادا على السوق، وأوسع نطاقا، وربما أقل تكلفة مقارنة بالمنظومة القديمة. وعلى أية حال، فإن المصرفيين يواجهون قيودا أكبر في توفير السيولة اليومية، مما يستدعي تدخل شركات إدارة الأصول لسد الفجوة. غير أن المنظومة الجديدة تتبع قواعد مختلفة تنشأ عنها مخاطر مختلفة حين تتوقف أنشطة الأسواق.

الذكاء الاصطناعي والبيانات الضخمة

الإقراض، الذي كان حكرا في السابق على المصرفيين ومسؤولي القروض، أصبح يوما بعد الآخر أكثر اعتمادا على الذكاء الاصطناعي والبيانات الضخمة. وتستخدم منصات التكنولوجيا المالية غير المصرفية سجلات المدفوعات وتعلُّم الآلة لخفض تكاليف البحوث، وتجنب متطلبات الضمان، وتسريع الموافقات على القروض، والوصول إلى المقترضين الذين غالبا ما تتجاهلهم البنوك التقليدية. وتتدفق البيانات، بدورها، بحرية أكبر بين المقترضين والمقرضين، لتُستخدم لاحقا في تدريب آلات أكثر دقة وقدرة على التكيف. وفي البحث الذي أجريته مع بولاك غوش من المعهد الهندي للإدارة وبوريس فالي من جامعة هارفارد، نلقي الضوء على هذه الآلية في الهند. فصغار التجار يعتمدون بشكل أكبر على وسائل الدفع غير النقدية المدعومة بمستندات ورقية مفصلة يمكن تتبعها. وبالتالي يصبح لديهم فرصة أكبر في الحصول على قروض لدعم رأس المال العامل بأسعار فائدة أقل، كما تقل احتمالات تعثرهم. وبذلك أصبحت البصمات الرقمية هي آلية التصنيف الائتماني الجديدة.

وساهمت حلقة الآثار المرتدة تلك بين البيانات والائتمان في منح شركات التكنولوجيا الكبرى قوة أكبر. فمنصات مثل "آنت غروب" التابعة لشركة "علي بابا"، و"أمازون"، و"ميركادو ليبر" في أمريكا الجنوبية تقدم حاليا حزمة تجمع بين المدفوعات والتجارة الإلكترونية والائتمان. وفي الوقت الحالي، يتجاوز حجم محافظ القروض التي تقدمها للمستهلكين ومؤسسات الأعمال الصغيرة مثيلاتها في كثير من البنوك. والحجم يحقق الملاءمة، ولكنه يعني التركز أيضا. فالمنصة التي تتحكم في زر الدفع يمكن أن تجذب المقترضين والتجار بعيدا عن بنوك الإقراض المنافسة، مما يثير تساؤلات صعبة بشأن المنافسة.

والحجم ليس الشاغل الوحيد. فوجود شركات التكنولوجيا الكبرى خارج شبكات الأمان التقليدية يعني أنها لا تخضع حتى الآن لقواعد رأس المال والسيولة والتسوية التقليدية. وقد شهد عام 2024 توقفا مفائجا في برنامج الإقراض الداخلي المقدم من شركة أمازون بقيمة 140 مليار دولار للشركات الصغيرة، مما يوضح أن الائتمان المقدم من هذه المنصات يمكن أن يتلاشى في الوقت الذي يمكن أن تكون الشركات في أمس الحاجة إليه. وبينما يدفع الإقراض القائم على الذكاء الاصطناعي والبيانات المزيد من الائتمان عبر عدد قليل من البوابات الرقمية، تثار تساؤلات جديدة حول ظهور احتكارات تكنولوجية جديدة أكبر من أن تفشل.

العملات المشفرة ونظم الدفع الفوري

وفي صميم هذا المشهد المصرفي المتغير، يبرز أيضا الدور المتطور لأنشطة الوساطة في قطاع المدفوعات. وقد أُطلقت عملة "بيتكوين" الرقمية في عام 2008 أثناء الأزمة المالية كبديل للنقود في عمليات الدفع. وتعتمد "بيتكوين" على تكنولوجيا البلوك تشين، وكان الهدف منها هو الخروج من عباءة البنوك التجارية والبنوك المركزية، وتوفير وسيلة لامركزية لنقل الأموال دون الاعتماد على الثقة في المؤسسات. وسواءً كان تأثيرها سلبيا أو إيجابيا، لم تحقق البيتكوين هذا الهدف قط. فعمليات تسويتها بطيئة، وتكلفة استخدامها مرتفعة، وتقلباتها حادة. وبالنسبة لمعظم من يؤمنون بالعملات المشفرة، فإنها تعتبر ذهبا رقميا أكثر من كونها نقودا رقمية، أي أنها أصل مُضارب وليست نقودا وظيفية.

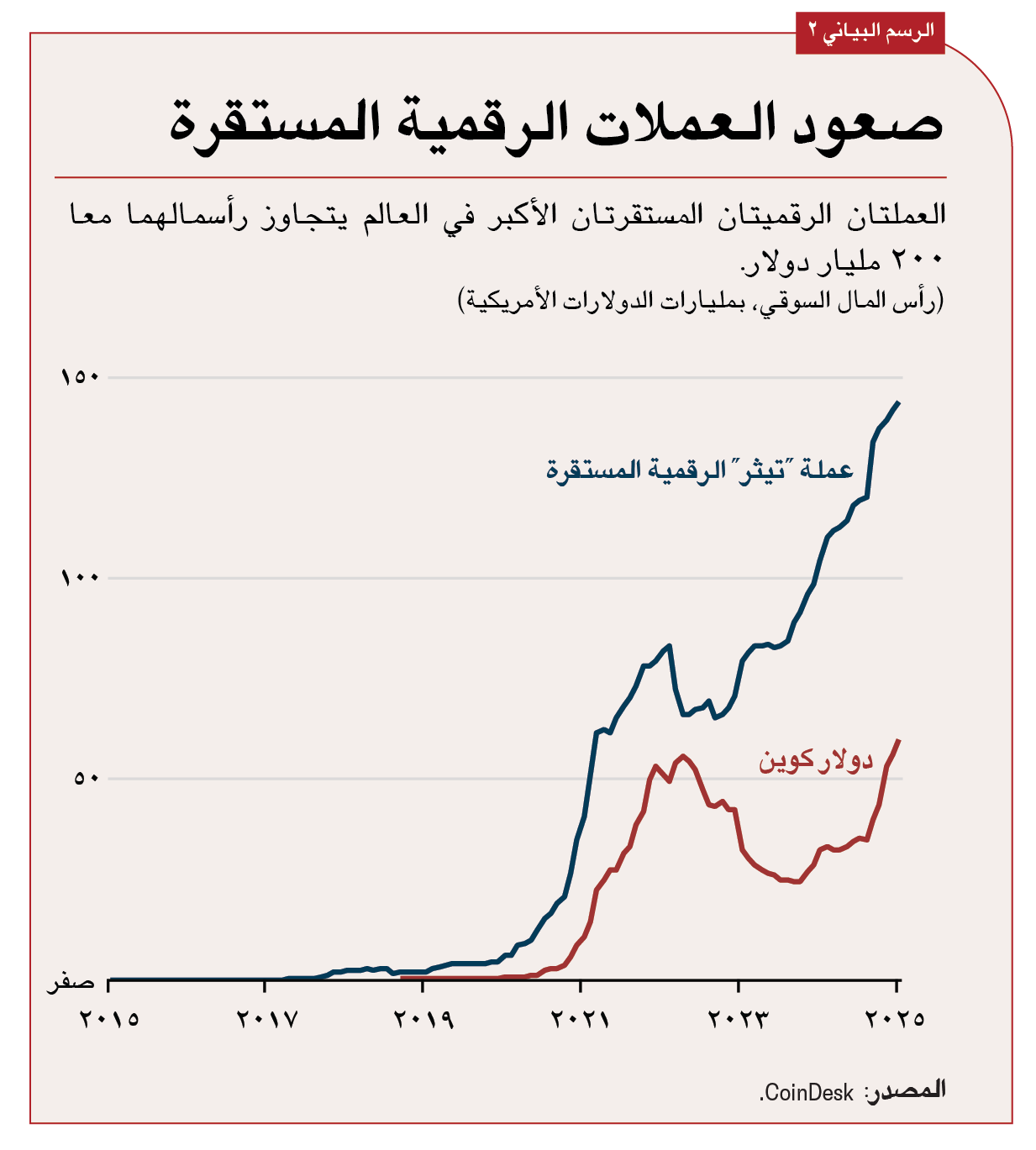

وقد ظهرت العملات الرقمية المستقرة، وهي وثيقة الشبه بعملة بيتكوين، لإصلاح هذا الأمر (الرسم البياني 2). فعلى غرار بيتكوين، تمثل العملات الرقمية المستقرة أصولا ضمن تقنية بلوك تشين مصممة لتقديم خدمات الدفع. وقد تشهد المزيد من النمو في ظل التشريعات الأمريكية الجديدة، بما في ذلك قانون توجيه وتأسيس الابتكار الوطني للعملات المستقرة الأمريكية (GENIUS Act) وقانون تثبيت العملات المستقرة وإنفاذ الترخيص المصرفي (STABLE Act). ومن أهم ما يميز العملات الرقمية المستقرة عن عملة "بيتكوين" هو أنها مربوطة بعملات العالم الحقيقي، عادة الدولار الأمريكي. وتحتفظ جهات الإصدار، مثل سيركل (دولار كوين) (Circle (USDC)) وتيذر (Tether (USDT))، باحتياطيات في صورة ودائع مصرفية وأوراق خزانة وسندات شركات للحفاظ على استقرار هذا الربط. ونظرا لخلو العملات الرقمية المستقرة من التقلبات الحادة في عملة "بيتكوين" الرقمية، فإنها تبشر بنتائج واعدة كبديل للدفع منخفض التكلفة وغير مقيد بحدود. وقد أصبحت العملات المستقرة بمثابة شريان حياة في الأرجنتين وتركيا وفنزويلا، حيث ترتفع معدلات التضخم. ففي هذه الاقتصادات، يستخدم الأشخاص العاديون حاليا العملات الرقمية المستقرة للادخار، وإرسال التحويلات، وتسوية المعاملات. وهي على وشك أن تصبح جزءا من تدفقات المدفوعات الأساسية، حيث تنظر البنوك الكبيرة وعمالقة التجارة حاليا في إصدار العملات الرقمية المستقرة الخاصة بهم.

إلا أنه على غرار صناديق الاستثمار المشتركة والصناديق الاستثمارية المتداولة في البورصة، تفتقر العملات الرقمية المستقرة إلى الضمانات التقليدية مثل التأمين على الودائع والدعم المباشر من البنك المركزي. ففي مارس 2023، حين انهار بنك سيليكون فالي، فقد دولار كوين من شركة سيركل الربط مؤقتا بالعملات الحقيقية بعد فقدان القدرة على الوصول إلى الاحتياطيات. وفي العام السابق، أثار انهيار العملة المستقرة الخوارزمية من شركة تيرا (Terra) موجة واسعة من الخسائر. ويسلط البحث الذي أجريته بالتعاون مع ييمينغ ما من جامعة كولومبيا وأنطوني لي جانغ من كلية بوث لإدارة الأعمال في جامعة شيكاغو الضوء على معضلة جوهرية تواجه العملات الرقمية المستقرة، فكلما نجحت بفعالية في الحفاظ على استقرار أسعارها، ازدادت شبها بالبنوك - ولكن بدون التأمين على الودائع أو مقرض الملاذ الأخير، مما يجعلها أكثر عرضة لموجات السحب الجماعي. ويتضح من هذه الملاحظات أمرا واحدا، وهو أن العملات الرقمية المستقرة قد تجيد وظيفتها في أوقات اليُسر، ولكنها قد تتعثر في أوقات الضغوط.

وإلى جانب زيادة بدائل الدفع بالعملات المشفرة الخاصة، تتيح نظم الدفع السريعة برعاية الحكومة مسارا مختلفا. فالأفراد، في نهاية المطاف، يولون قيمة كبيرة لعنصري السرعة والكفاءة في عمليات الدفع، ولكن الأصول المشفرة لم توفر حلا سريعا أو منخفض التكلفة كما يزعم مُصدروها. وقد أطلق البنك المركزي البرازيلي نظام Pix البرازيلي للدفع اللحظي، وهو نظام دفع سريع ومجاني يستند إلى شبكات نقل المدفوعات (payment rails) التقليدية، ومتاح على الدوام. ويتجاوز حجم المعاملات اليومية التي ينفذها النظام معاملات النقد والائتمان وبطاقات الخصم الفوري مجتمعة. ويستخدمه حاليا أكثر من 90% من الأسر والشركات في البرازيل. وفي الهند، اتخذت "واجهة المدفوعات الموحدة" مسارا مشابها (راجع مقال "الهند وسلاسة أداء المدفوعات" في هذا العدد من مجلة التمويل والتنمية).

وهذه النظم تحقق ما وعدتنا به العملات المشفرة - أي مدفوعات أسرع وأكثر شمولا - ولكن على نحو أقل إرباكا بكثير. وقد جذبت اهتماما دوليا متزايدا، بما في ذلك الإشادة من بنك التسويات الدولية، لدورها في تعزيز الشمول المالي والحفاظ على الاستقرار النقدي.

وعلى الرغم من المزايا، تنطوي نظم المدفوعات السريعة على مفاضلات. فيوضح بحثي الجديد، بالتعاون مع دينغ دينغ من معهد ماساشوستس للتكنولوجيا، ورودريغو غونزاليز من بنك البرازيل المركزي، وييمينغ ما من جامعة كولومبيا، أن نظم المدفوعات، مثل نظام Pix البرازيلي للدفع الفوري، تضطر البنوك إلى الاحتفاظ بالمزيد من الأصول السائلة لتلبية التدفقات الخارجة التي لا يمكن التنبؤ بها، كما تؤدي إلى خفض الإقراض المصرفي، بل وزيادة مخاطر الائتمان - وهو أمر قد يثير الدهشة. والسبب في ذلك هو أن ملاءمة المدفوعات السريعة بالنسبة للمستهلكين تأتي على حساب خسائر البنوك في تأخير تدفقات المدفوعات وترصيدها. فالمدفوعات السريعة تزيد احتياج البنوك إلى الاحتفاظ بالأصول السائلة، مثل النقدية والسندات الحكومية، عن منح القروض غير السائلة. وحين تحتفظ البنوك بالمزيد من الأصول السائلة منخفضة العائد، يمنحها ذلك حافزا أكبر على تقديم قروض أعلى خطرا سعيا وراء العائد. وبعبارة أخرى، تصبح نظم المدفوعات أكثر سرعة، ولكن المدفوعات السريعة قد تؤدي دون قصد إلى جعل النموذج المصرفي أكثر ضيقا وربما أكثر خطورة.

الانعكاسات المالية الكلية

أصبحت البنوك أكثر أمانا بفضل زيادة متطلبات رأس المال، وتشديد الرقابة، والخضوع لاختبارات دورية لقياس قدرتها على تحمل الضغوط. ولكننا لم نوفر الحماية بالضرورة لبيئة الاقتصاد الكلي.

أولا، أصبح النظام المالي أكثر تشرذما. فقد انتقلت الوظائف الرئيسية، والمدفوعات، والائتمان، والسيولة خارج الحدود التنظيمية. وأصبحت صناديق الاستثمار المشتركة والصناديق الاستثمارية المتداولة في البورصة والعملات الرقمية المستقرة تحاكي الودائع. وها هي الروبوتات والمنصات تقدم الائتمان، ولكنها، على خلاف البنوك، تعمل دون تأمين على الودائع، أو مقرض الملاذ الأخير، أو رقابة نظامية. ويزيد ذلك، إلى جانب المنافسات الاقتصادية الجغرافية، من احتمالات تفاقم حالة التشرذم التي يشهدها النظام المالي، مما يصعب معه التنسيق بين الجهات التنظيمية على مستوى العالم، كما أشار كل من كريستين لاغارد، رئيسة البنك المركزي الأوروبي، وبان غونغشينغ، محافظ بنك الشعب الصيني. والحقيقة أن المخاطر لم تتلاشى، ولكنها انتقلت فحسب من محل لآخر.

وثانيا، تسارعت التدفقات الرأسمالية. وربما يؤدي التداول اللحظي، وحلقات الآثار المرتدة بين البيانات والائتمان، والمدفوعات السريعة إلى تفاقم الصدمات. فما كان يستغرق أياما من قبل يحدث اليوم في غضون دقائق، في حين أن أدوات امتصاص الضغوط، والسيولة المساندة، والتدخلات في السوق، لم تواكب هذا التطور. فالقنوات المالية باتت أسرع، ولكن أدوات الضبط المالي ليست كذلك.

وثالثا، ربما تكون مجموعة أدوات السياسات قد فقدت اتساقها تدريجيا. فقد صُممت أطر البنوك المركزية لتناسب نظاما تهيمن عليه البنوك، حيث تؤثر أسعار الودائع على الإقراض، وتساهم تسهيلات مقرض الملاذ الأخير في تهدئة شواغل المودعين. ولكن حين تكون الأموال في حيازة شركات إدارة الأصول، أو تُستخدم في معاملات على البلوك تشين، أو تتحرك عبر التطبيقات، تصبح المؤشرات البارومترية التقليدية أقل فعالية. ويصعب الكشف عن تركزات المخاطر، ويصعب وقفها حين تحققها.

وهكذا، فقد تغير المشهد المالي العالمي، وبقيت القواعد كما هي تقريبا دون تغيير – وتلك الحالة من عدم الاتساق ربما تكون الخطر الأكبر على الإطلاق.

ياو زينغ أستاذ مساعد في التمويل، وحاصل على جائزة سينثيا وبينيت غولوب للباحثين من أعضاء هيئة التدريس في كلية وارتون لإدارة الأعمال بجامعة بنسلفانيا، وزميل باحث وعضو هيئة تدريس في المكتب الوطني للبحوث الاقتصادية.

ياو زينغ أستاذ مساعد في التمويل، وحاصل على جائزة سينثيا وبينيت غولوب للباحثين من أعضاء هيئة التدريس في كلية وارتون لإدارة الأعمال بجامعة بنسلفانيا، وزميل باحث وعضو هيئة تدريس في المكتب الوطني للبحوث الاقتصادية.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.