新技术正在重塑流动性、支付体系与经济稳定性

全球金融危机过去已有十五年之久,如今银行与金融体系看似更加安全。但金融体系的演变正在重塑流动性供给主体、资金流动方式以及对经济金融稳定构成的风险。这意味着下一场危机的源头或许并非银行,而是支撑金融体系的新的基础设施。

2008年后,监管机构迅速采取行动,提高了资本标准,并引入了压力测试等新的监管工具。银行重整资产负债表,并退出了高风险贷款与套利业务。各方将疫情初期的金融动荡归咎于资产管理机构,但银行体系却未受责难。

然而,在强化银行监管的同时,危机后的金融创新已重塑金融业的格局。随着银行收缩业务,资产管理机构提供了更多流动性;非银行初创企业为机构贷款人开发了新型风险评估工具;开发者推出更多种类的加密资产;各国央行与政府则建立起了实时支付系统。

这些进展降低了成本、扩大了服务可及性,并加速了交易进程。但它们同时也导致金融中介结构发生了重大转变。银行体系的核心功能——流动性供给、信贷投放和支付——正逐步向资产管理机构、科技平台和去中心化网络迁移。

金融本身的重塑现已引发了诸多重大问题:核心金融功能游离于监管框架之外时,将会发生什么?在更快速、更扁平且更分散化的金融体系中,我们应如何确保稳定性?

从银行到资产管理机构

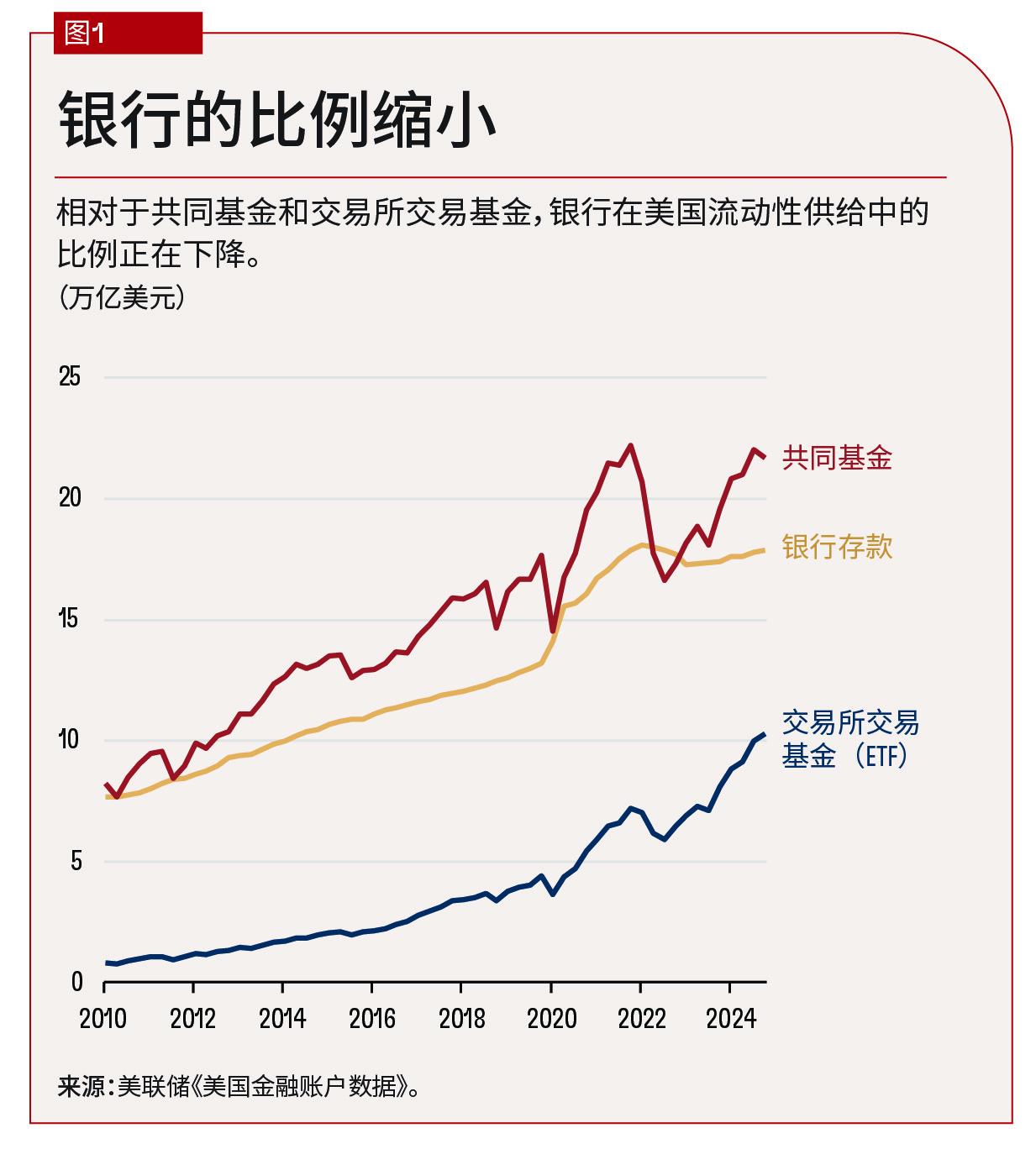

银行曾是金融市场创造流动性的主角。然而如今,在系统中为家庭和投资者提供日常流动性的比例日益增加的并非银行,而是非银行资产管理基金(图1)。开放式共同基金和交易所交易型基金(ETF基金)允许投资者随时赎回资金,尽管这些基金持有的公司债券等资产绝非流动性资产。它们承诺提供每日流动性,但是持有的基础资产却无法随时变现——这与银行的做法如出一辙,可是它们既没有存款保险、资本缓冲,又无法获得央行流动性支持。

这并非理论推演,而是正在发生的现实。笔者与哥伦比亚大学马一鸣、肖开荣的研究表明,仅债券共同基金当前提供的流动性规模就已可与整个银行体系相匹敌,且这一比例仍在上升。然而当市场波动时,共同基金可能放大而非吸收冲击。它们可能被迫在下跌市场中抛售非流动性资产,从而加剧市场压力。

ETF基金则使情况更为复杂。理论上,大多数ETF基金是被动型投资工具。超过95%的ETF基金会跟踪某个指数,例如,标普500指数或彭博美国综合债券指数。但在实践中,许多ETF基金展现出惊人的主动性。当前ETF基金已多于其基础资产。针对多数资产类别,投资者可在普通追踪型基金、行业专项基金、智能贝塔策略基金乃至人工智能、机器人和绿色主题ETF基金中进行选择。

在幕后,ETF基金发行机构必须积极管理投资组合,以满足投资者资金流动需求,并保持价格与基础资产价值一致。正如笔者与斯坦福大学的纳兹·孔茨(Naz Koont)、芝加哥大学布斯商学院的鲁伯斯·帕斯特(Lubos Pastor)以及哥伦比亚大学的马一鸣共同研究所示,债券ETF基金管理机构常常偏离其声明的基准。特别是债券ETF基金,它们像高流动性的股票一样被交易,但在底层持有的却是低流动性的债券。这类ETF基金依赖一个由专业中介机构(即被授权的参与方)构成的网络,对ETF基金与底层资产之间的价格差异进行套利。

被授权的参与方同时也是债券交易商,在管理ETF基金和服务交易客户时使用的是同一资产负债表。如果交易商资产负债表承压,或债券市场陷入停滞,ETF基金套利机制就可能失灵。此时,价格会出现偏离,流动性也将枯竭。而那些原本期望获得类似股票灵活性的投资者,最终可能发现自己持有的更像是一只封闭式基金。

与旧体系相比,新的流动性供给生态系统更加市场化、覆盖更广且成本可能更低。毕竟,银行在提供日常流动性方面的约束更多,而资产管理机构刚好可以填补这一空白。但新的生态系统遵循的规则不同,当市场冻结后,面临的风险也不同。

人工智能和大数据

贷款业务曾是银行家和信贷专员的专属领域,如今却日益依赖人工智能和大数据。非银行金融科技平台利用支付记录和机器学习技术来降低搜索成本、绕开抵押要求、加速贷款审批,并服务于那些常常被传统银行所忽视的借款人。与之相应,数据在借贷双方间更自由地流动,进而能训练出日益精准且具备适应性的机器。笔者与印度管理学院的普拉克·高希(Pulak Ghosh)及哈佛大学的鲍里斯·法兰(Boris Vallee)合作的研究揭示了这一机制在印度的实际应用。更依赖具有详细、可追溯纸质记录的无现金支付的小商户可获得更加优惠的营运资金贷款,其贷款利率更低,违约概率也更小。实际上,数字足迹已成为新的信用评分。

这种信贷数据反馈循环增强了大型科技公司的实力。阿里巴巴旗下的蚂蚁集团、亚马逊及拉丁美洲的美客多等平台,目前已将支付、电商与信贷服务捆绑。其消费者与小企业贷款的规模现已超越众多银行。规模在带来便利的同时,也导致了市场的集中化:掌控支付入口的平台能将借款人与商户导向自家信贷服务,使银行竞争对手处于劣势,由此引发有关市场竞争的棘手问题。

规模并非唯一的问题。由于大型科技公司游离于传统安全网之外,传统资本金、流动性及处置规则尚不适用于它们。2024年,亚马逊突然终止其规模达1,400亿美元的内部小企业贷款计划,表明平台信贷可能在企业最需要资金时骤然消失。随着人工智能与数据驱动的贷款推动信贷日益集中于少数数字通道,“大而不能倒”的科技垄断企业不断涌现,由此引发了更多问题。

加密货币和即时支付

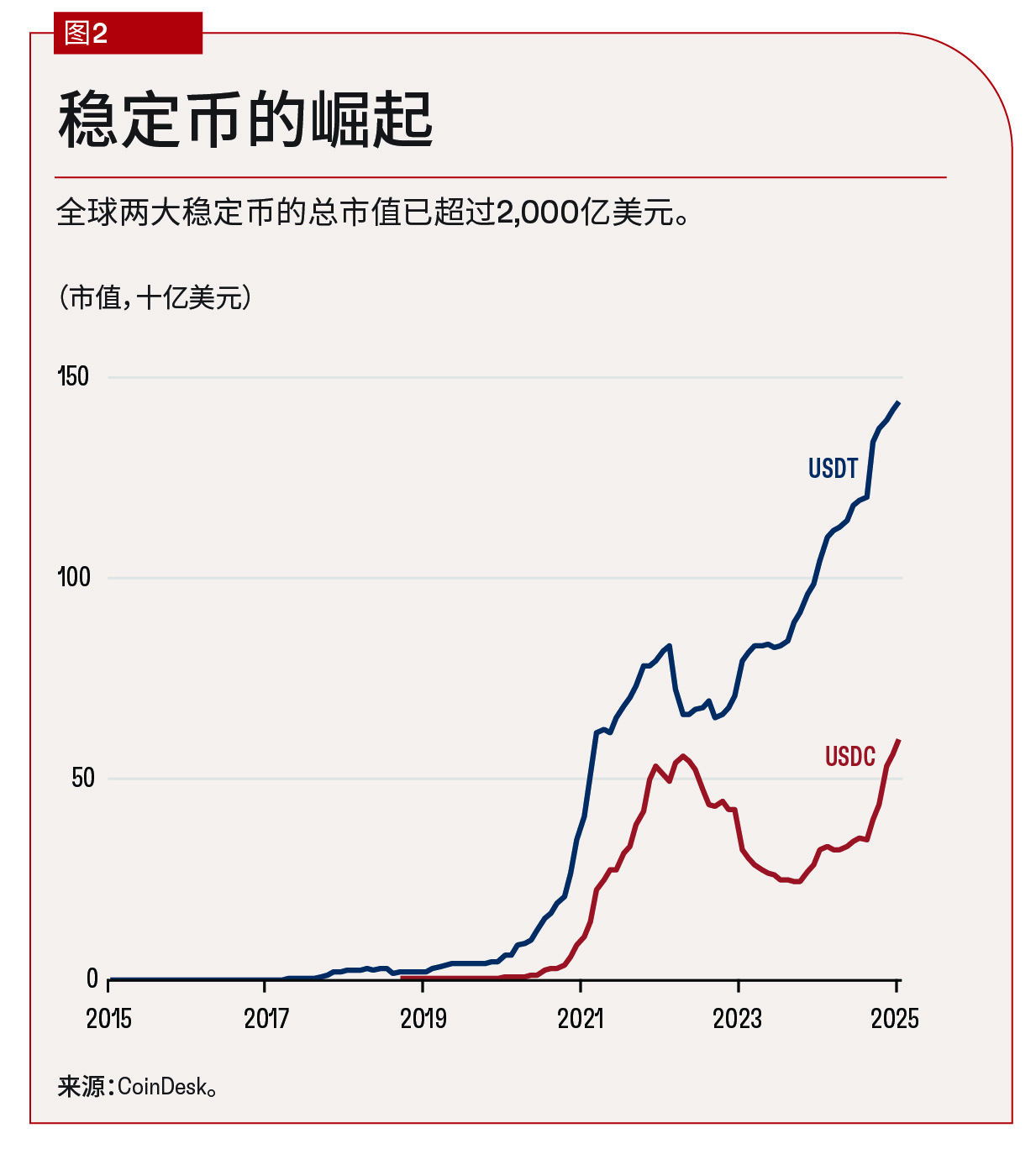

银行业格局在不断变化,而位于其核心的是支付中介业务的演变。比特币于2008年金融危机期间问世,目的是成为一种替代性的支付货币。比特币基于区块链技术构建,旨在绕过商业银行和中央银行,提供一种去中心化的资金转移方式,无需依赖对机构的信任。无论好坏,比特币始终未能兑现这一承诺。其结算速度缓慢,使用成本高昂,且价格波动极大。对多数加密货币的信徒而言,比特币与其说是数字美元,不如说是数字黄金:它是一种投机性资产,而非功能性货币。

作为比特币的近亲,稳定币应运而生,旨在解决这些问题(图2)。与比特币类似,稳定币是旨在提供支付服务的区块链资产。美国“GENIUS”法和“STABLE”法等新立法可能进一步推动其发展。稳定币与比特币的重要区别在于,稳定币与现实世界中的货币(通常是美元)挂钩。发行方——如Circle(USDC)和Tether(USDT)——通过持有银行存款、国债及公司债券等储备资产维持锚定。与比特币的剧烈波动不同,稳定币正展现出成为低成本、无国界支付替代方案的潜力。在阿根廷、土耳其和委内瑞拉等通胀高企的国家,稳定币已成为民众储蓄、跨境汇款及交易结算的命脉。随着大型银行和商业巨头考虑发行他们自己的稳定币,这类资产正稳步进入主流支付体系。

然而,与共同基金和ETF基金类似,稳定币缺乏存款保险和直接获得央行支持等传统保障措施。2023年3月,当硅谷银行倒闭时,Circle公司的USDC因无法动用储备资产而一度脱钩。此前一年,Terra算法稳定币的崩盘更是导致大规模损失。笔者与哥伦比亚大学的马一鸣及芝加哥大学布斯商学院的安东尼·李·张(Anthony Lee Zhang)合作的研究揭示了稳定币面临的核心困境:稳定币维持价格稳定的能力越强,就越类似于银行——然而,它们既没有存款保险,也没有最后贷款人支持,因而更容易遭遇挤兑。这些观察结果明确表明:稳定币在平稳时期或能有效运作,但在压力环境下可能失灵。

在私人加密货币支付替代方案兴起的同时,政府支持的快速支付系统提供了另一条发展路径。毕竟,人们在支付时看重速度和效率,而加密资产既不像所宣称的那般迅速,也不如其标榜的那样廉价。巴西央行推出的Pix快速支付系统基于传统银行支付架构,提供全天候免费即时转账服务。其每日处理交易量已超过现金、信用卡和借记卡的总和。该系统覆盖了90%以上的巴西家庭和企业。印度的统一支付接口(UPI)也遵循了相似的发展轨迹(见本期《金融与发展》中“印度的无摩擦支付”一文)。

这些支付系统实现了加密货币所承诺的目标——更快捷、更具包容性的支付服务,但实现方式却温和得多。它们能在促进普惠金融的同时维护货币稳定,因此得到了越来越多的国际关注,也获得了国际清算银行的赞誉。

然而,尽管具有诸多优点,快速支付系统同样面临权衡取舍。笔者与麻省理工学院的丁丁(音)、巴西央行的罗德里戈·冈萨雷斯(Rodrigo Gonzalez)以及哥伦比亚大学的马一鸣合作的最新研究表明,Pix等类似支付系统迫使银行持有更多流动性资产,以应对不可预见的资金外流,由此减少了银行贷款,同时(或许让人颇为惊讶的是)还增加了信用风险。这是因为,消费者享受的快速支付便利是以银行在延迟和净额结算支付流方面的损失为代价的。快速支付使银行更倾向于持有现金和政府债券等流动性资产,而非发放流动性较差的贷款。而当银行持有更多流动性高但收益低的资产时,又会反过来加剧其在发放高风险贷款时的逐利动机。从某种意义上说,支付系统变得更快可能会带来意料之外的后果——可能无意中让银行模式变得更狭窄,潜在风险也更高。

宏观金融影响

得益于更严格的资本要求、更严密的监管和定期压力测试,银行体系如今更为安全。但我们未必已保护好宏观经济环境。

首先,金融体系变得更加碎片化。支付、信贷和流动性等关键功能已转移至监管范围之外。共同基金、ETF基金和稳定币在模仿银行的存款功能。机器人和平台则会扩展信贷业务。但与银行不同,它们运作时既无存款保险,也无法获得最后贷款人支持,更不受到系统性的监管。正如欧央行行长克里斯蒂娜·拉加德(Christine Lagarde)和中国人民银行行长潘功胜所强调的,这种状况叠加地缘经济竞争,加剧了金融体系进一步割裂的可能性,给全球监管协调带来了挑战。风险并未消失,只是发生了转移。

其次,资本流动速度加快。实时交易、信贷数据循环和快速支付都可能放大冲击效应。以往需要数日完成的过程,如今几分钟即可实现。然而,用于吸收压力、提供流动性支持和开展市场干预的工具尚未同步升级。运行效率显著提升,但稳定机制却未能同步跟进。

第三,政策工具可能已逐渐与目标脱节。中央银行的框架是针对以银行为主导的体系构建的,在这个体系中,存款利率影响贷款发放,最后贷款人机制能让储户安心。但当资金由资产管理机构持有、通过链上交易流转或通过应用程序转移时,传统监测指标的有效性就会下降。风险积聚之处更难察觉,致使风险暴发后更难以遏制。

全球金融格局已然改变,监管规则却基本未变——这种错配或许是最大的风险所在。

曾垚,现任宾夕法尼亚大学沃顿商学院金融学助理教授、Cynthia and Bennett Golub教职学者,同时担任美国国家经济研究局教职研究员。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

参考文献

Ding, Ding, Rodrigo Gonzalez, Yiming Ma, and Yao Zeng. 2025. “The Effect of Instant Payments on the Banking System: Liquidity Transformation and Risk-Taking.” University of Pennsylvania Working Paper, Philadelphia, PA.

Ghosh, Pulak, Boris Vallee, and Yao Zeng. Forthcoming. “FinTech Lending and Cashless Payments.” Journal of Finance.

Koont, Naz, Yiming Ma, Lubos Pastor, and Yao Zeng. Forthcoming. “Steering a Ship in Illiquid Waters: Active Management of Passive Funds.” Review of Financial Studies.

Ma, Yiming, Kairong Xiao, and Yao Zeng. Forthcoming. “Bank Debt, Mutual Fund Equity, and Swing Pricing in Liquidity Provision.” Review of Financial Studies.

Ma, Yiming, Yao Zeng, and Anthony Lee Zhang. Forthcoming. “Stablecoin Runs and the Centralization of Arbitrage.” Review of Financial Studies.