Les nouvelles technologies redéfinissent la liquidité, les paiements et la stabilité économique

Plus de 15 ans après la crise financière mondiale, le système bancaire et financier semble avoir gagné en sécurité. Mais, il se transforme également et, ce faisant, il change le visage des acteurs apporteurs de liquidités, modifie la circulation de la monnaie et déplace les risques d’instabilité économique et financière. De ce fait, le prochain choc pourrait ne pas provenir d’une banque, mais de la nouvelle infrastructure qui sous-tend le système.

Après 2008, les autorités de réglementation ont rapidement pris des mesures pour relever les normes de fonds propres et introduire de nouveaux outils de surveillance, tels que les tests de résistance. Les banques ont assaini leurs bilans et se sont retirées des activités de prêt et d’arbitrage risquées. Les gestionnaires d’actifs ont été tenus pour responsables des turbulences financières au début de la pandémie, mais pas les banques.

Cependant, alors même que les autorités de réglementation renforçaient les banques, les innovations apparues après la crise ont remodelé le paysage financier. Les gestionnaires d’actifs ont fourni davantage de liquidités au fur et à mesure que les banques se repliaient, des start-up non bancaires ont élaboré de nouveaux outils d’évaluation des risques pour les prêteurs institutionnels, des développeurs ont élargi l’éventail des cryptoactifs, et les banques centrales et les États ont mis en place des systèmes de paiement en temps réel.

Ces évolutions ont permis de réduire les coûts des transactions, d’étendre l’accès à ces dernières et de les accélérer. Mais elles ont également entraîné des changements majeurs dans la structure de l’intermédiation financière. La liquidité, le crédit et les paiements, qui sont au cœur du système bancaire, se sont mis à graviter autour des gestionnaires d’actifs, des plateformes technologiques et des réseaux décentralisés.

Cette restructuration du système financier soulève aujourd’hui d’importantes questions. Que se passe-t-il lorsque des fonctions financières essentielles se trouvent hors du cadre réglementaire ? Comment garantir la stabilité d’un système financier devenu plus rapide, plus horizontal et plus fragmenté ?

Des banques aux gestionnaires d’actifs

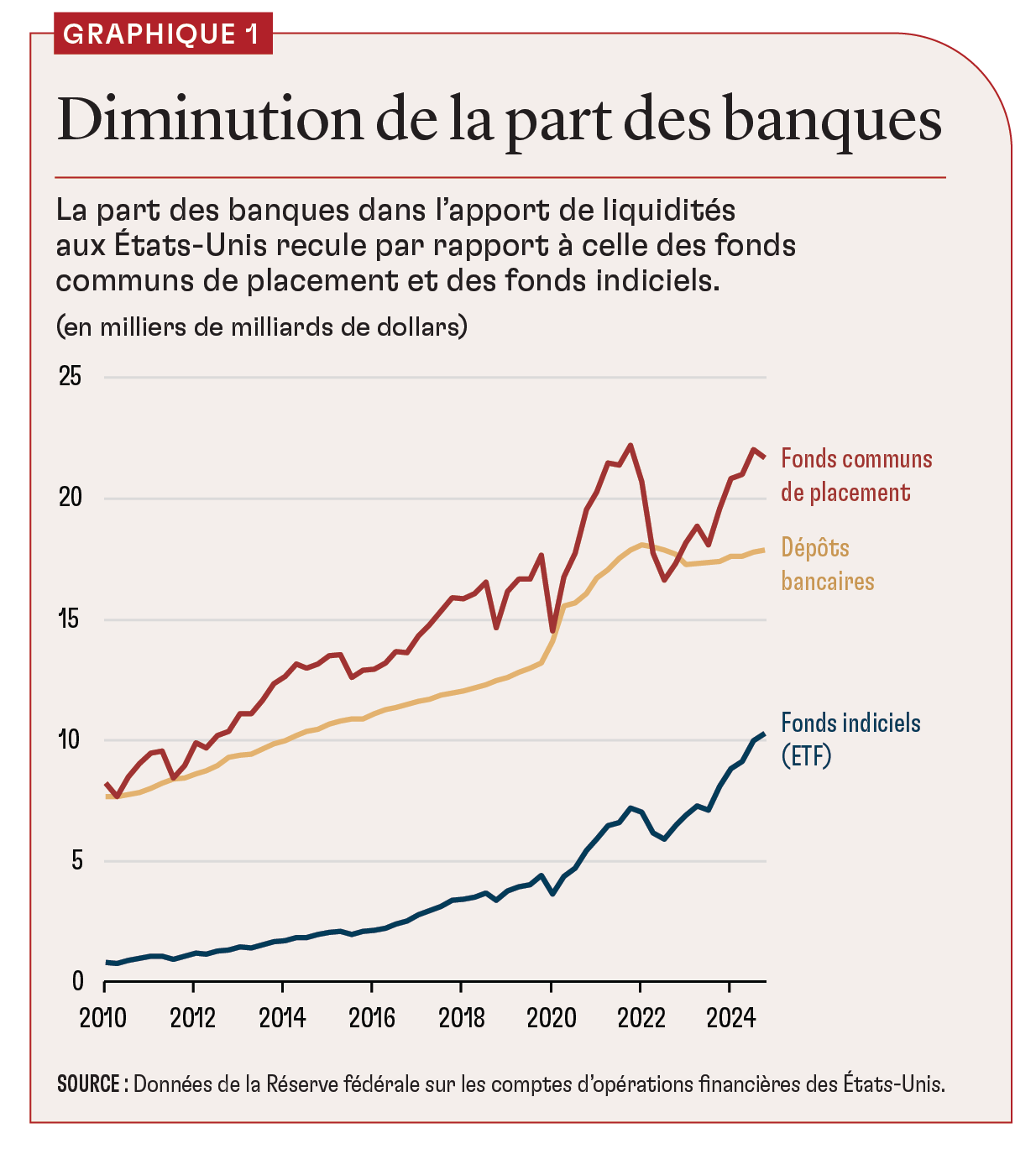

Jusque récemment, les banques étaient les acteurs qui créaient de la liquidité pour les marchés financiers. Désormais, ce sont les fonds de gestion d’actifs non bancaires, et non les banques, qui assurent une part croissante de la liquidité au jour le jour du système nécessaire aux ménages et aux investisseurs (graphique 1). Les fonds indiciels (ETF) et les fonds communs de placement à capital variable permettent aux investisseurs d’obtenir le rachat de leurs parts à la demande, alors même que ces fonds possèdent des actifs tels que des obligations d’entreprises qui sont tout sauf liquides. Ils promettent une liquidité au jour le jour, mais détiennent des actifs sous-jacents qui peuvent ne pas être cessibles, à l’instar des banques, il est vrai, mais sans garantie des dépôts, sans volant de fonds propres et sans accès à la banque centrale.

Cela n’est pas une théorie. C’est une réalité. Mes recherches menées avec Yiming Ma et Kairong Xiao de l’Université Columbia montrent que les fonds communs de placement obligataires fournissent, à eux seuls, une liquidité considérable par rapport à l’ensemble du système bancaire et que la part qu’ils représentent grossit. Pourtant, lorsque les marchés deviennent volatils, le fonctionnement des fonds communs de placement peut amplifier les chocs plutôt que les absorber. En effet, ces fonds peuvent être contraints de vendre des actifs illiquides sur un marché en baisse, ce qui aggrave alors les tensions.

Les fonds indiciels ajoutent à la complexité. Sur le papier, la plupart sont des véhicules passifs. Plus de 95 % d’entre eux suivent un indice, tel que le S&P 500 ou le Bloomberg US Aggregate Bond Index. Mais, dans la pratique, beaucoup sont étonnamment actifs. Il existe aujourd’hui plus de fonds indiciels que d’actifs sous-jacents. Pour de nombreuses classes d’actifs, les investisseurs peuvent choisir entre des fonds indiciels classiques, des fonds sectoriels, des stratégies smart bêta et même des produits thématiques, tels que des fonds indiciels axés sur l’intelligence artificielle (IA), la robotique ou l’écologie.

En coulisses, les promoteurs de fonds indiciels doivent gérer activement leurs portefeuilles afin de répondre aux flux des investisseurs et maintenir les prix en adéquation avec la valeur des actifs sous-jacents. Les gestionnaires de fonds indiciels obligataires s’écartent fréquemment de leurs indices de référence déclarés, comme le révèlent mes travaux réalisés avec Naz Koont de l’Université Stanford, Lubos Pastor de la Booth School of Business de l’Université de Chicago et Yiming Ma de l’Université Columbia. Les fonds indiciels obligataires, en particulier, se négocient comme des actions liquides, mais détiennent des obligations sous-jacentes illiquides. Ils s’appuient sur un réseau d’intermédiaires spécialisés, appelés participants autorisés, pour arbitrer les écarts de prix entre les fonds indiciels et les actifs sous-jacents.

Ces participants sont également des courtiers en obligations et utilisent les mêmes bilans en qualité de gestionnaires de fonds indiciels qu’en qualité de prestataires de services dispensés à leurs clients actifs en bourse. Lorsque les bilans des courtiers se resserrent ou que les marchés obligataires se grippent, l’arbitrage des fonds indiciels peut devenir impossible. Alors, les prix dérivent et la liquidité diminue. Et les investisseurs qui s’attendaient à une flexibilité similaire à celle des actions peuvent se retrouver avec un produit plus proche d’un fonds à capital fixe.

Le nouvel écosystème d’apport de liquidités est plus axé sur le marché, plus large et potentiellement moins coûteux que l’ancien. Au demeurant, les banquiers rencontrent plus de difficultés pour assurer la liquidité au jour le jour, et les gestionnaires d’actifs interviennent pour combler les besoins. Mais ce nouvel écosystème fonctionne selon des règles différentes, avec des risques différents lorsque les marchés se figent.

IA et mégadonnées

Le crédit, auparavant domaine réservé des banquiers et des chargés de prêt, s’appuie de plus en plus sur l’IA et les mégadonnées. Les plateformes non bancaires de la fintech utilisent les historiques de paiement et l’apprentissage automatique pour réduire les coûts de recherche, contourner les exigences en matière de garanties, accélérer les approbations de prêts et atteindre des emprunteurs souvent négligés par les banques traditionnelles. Ainsi, les données circulent plus librement entre emprunteurs et prêteurs, avec, à la clé, la possibilité d’entraîner des machines toujours plus précises et adaptatives. Mes travaux menés avec Pulak Ghosh de l’Indian Institute of Management et Boris Vallée de l’Université Harvard montrent comment ce scénario se joue en Inde. Les petits commerçants qui recourent davantage aux paiements scripturaux, laissant des traces écrites détaillées et traçables, ont un meilleur accès aux prêts pour leurs fonds de roulement. Ils paient des taux d’intérêt moins élevés et sont moins susceptibles de faire défaut. Dans les faits, les empreintes numériques sont les nouvelles cotes de crédit.

Ce retour d’information permis par les données de crédit a renforcé le pouvoir de la bigtech. Des plateformes telles qu’Ant Group d’Alibaba, Amazon et Mercado Libre en Amérique latine regroupent désormais paiements, commerce électronique et crédit. Le volume de leurs portefeuilles de prêts aux consommateurs et aux petites entreprises dépasse aujourd’hui celui de nombreuses banques. L’effet d’échelle offre un certain confort, mais induit aussi un certain degré de concentration : la plateforme qui contrôle le bouton de paiement peut détourner les emprunteurs et les commerçants des banques concurrentes, ce qui soulève d’épineuses questions en matière de concurrence.

La taille n’est pas la seule préoccupation. Comme la bigtech se trouve en dehors des filets de sécurité traditionnels, elle n’entre pas encore dans le champ d’application des règles traditionnelles en matière de capital, de liquidité et de résolution. En 2024, Amazon a brusquement mis fin à son programme interne de prêts aux petites entreprises, qui représentait 140 milliards de dollars, illustrant ainsi comment le crédit accordé par les plateformes peut disparaître au moment même où les entreprises en ont le plus besoin. Alors que les prêts basés sur l’IA et les données concourent toujours plus à orienter le crédit vers quelques passerelles numériques, de monopoles technologiques trop gros pour faire faillite émergent et de nouvelles interrogations surgissent.

Cryptoactifs et paiements instantanés

Au cœur de ce nouveau paysage bancaire se trouve également l’évolution de l’intermédiation des paiements. Le bitcoin a été lancé en 2008, pendant la crise financière, en tant que monnaie de paiement de substitution. Reposant sur la technologie de registres distribués, le bitcoin visait à contourner les banques commerciales et les banques centrales, en offrant un moyen décentralisé de transférer des fonds sans avoir à faire confiance aux institutions. Pour le meilleur ou pour le pire, le bitcoin n’a jamais tenu cette promesse. Il est lent, coûteux à utiliser et très volatil. Pour la plupart des adeptes des cryptoactifs, il s’agit moins d’un dollar numérique que d’un or numérique : un actif spéculatif, et non une monnaie fonctionnelle.

Les jetons indexés, proches cousins des bitcoins, ont fait leur apparition pour remédier à ce problème (graphique 2). Tout comme les bitcoins, ce sont des actifs à chaîne de blocs conçus pour fournir des services de paiement. La nouvelle législation aux États-Unis, notamment les lois GENIUS et STABLE, pourrait encore accélérer leur croissance. Une différence importante par rapport au bitcoin est que les jetons indexés sont rattachés à des devises réelles, généralement le dollar américain. Les émetteurs, tels que Circle (USDC) et Tether (USDT) détiennent des réserves sous forme de dépôts bancaires, de titres du Trésor et d’obligations d’entreprises afin de maintenir cette indexation. En évitant la forte volatilité du bitcoin, les jetons indexés se sont révélés prometteurs en tant que moyen de paiement de substitution peu coûteux et sans frontières. Les jetons indexés sont devenus des bouées de sauvetage en Argentine, en Türkiye et au Venezuela, où l’inflation est élevée ; les citoyens de ces pays les utilisent désormais pour épargner, envoyer des fonds et régler des transactions. Ils s’imposent progressivement dans les flux de paiement traditionnels, les grandes banques et les géants du commerce envisageant d’émettre leurs propres jetons indexés.

Mais, tout comme les fonds communs de placement et les fonds indiciels, les jetons indexés ne bénéficient pas de garanties traditionnelles, telles que la garantie des dépôts et l’accès direct au soutien de la banque centrale. En mars 2023, lorsque la Silicon Valley Bank a fait faillite, l’USDC de Circle s’est temporairement désarrimé de son indice de référence après avoir perdu l’accès à ses réserves. L’année précédente, l’effondrement du jeton indexé algorithmique de Terra avait entraîné des pertes généralisées. Mes recherches réalisées avec Yiming Ma de l’Université Columbia et Anthony Lee Zhang de la Booth School of Business de l’Université de Chicago mettent en évidence un dilemme fondamental qui se pose au sujet des jetons indexés : mieux ils maintiennent des prix stables, plus ils s’apparentent à des banques, mais sans garantir les dépôts ni avoir de prêteur de dernier ressort, ce qui les rend plus vulnérables en cas de retraits massifs. Ces observations montrent clairement une chose : il est possible que les jetons indexés fonctionnent efficacement en période favorable, mais leur mécanisme peut se gripper en période de tensions.

Parallèlement à l’essor des substituts de paiement en cryptoactifs privés, les systèmes de paiement rapide appuyés par les pouvoirs publics offrent une voie différente. Au demeurant, tout un chacun apprécie de disposer de moyens de paiement efficaces et rapides, mais les cryptoactifs ne sont ni aussi rapides ni aussi bon marché que prétendu. La banque centrale du Brésil a mis en place Pix, un système de paiement rapide et gratuit qui repose sur les réseaux de paiement bancaires traditionnels et qui est disponible en permanence. Il traite chaque jour plus de transactions que les paiements en espèces, cartes de crédit et cartes de débit réunis. Plus de 90 % des entreprises et des ménages brésiliens l’ont adopté. L’interface de paiement unifiée (UPI) créée en Inde a suivi une trajectoire similaire (voir l’article « Les paiements sans contact en Inde » dans ce même numéro de F&D).

Ces systèmes tiennent les promesses de la cryptomonnaie, à savoir des paiements plus rapides et plus inclusifs, mais d’une manière beaucoup plus stable. Ils suscitent un intérêt croissant à l’échelle internationale et ont notamment reçu les éloges de la Banque des règlements internationaux pour leur capacité à améliorer l’inclusion financière tout en préservant la stabilité monétaire.

Malgré leurs avantages, les systèmes de paiement rapide présentent toutefois des inconvénients. Ma nouvelle étude menée en collaboration avec Ding Ding du Massachusetts Institute of Technology, Rodrigo Gonzalez de la Banque centrale du Brésil et Yiming Ma de l’Université Columbia montre que les systèmes de paiement, tels que Pix, obligent les banques à détenir davantage d’avoirs liquides pour faire face à des sorties imprévisibles, à réduire leurs activités de prêt et, ce qui peut paraître surprenant, à accroître leur risque de crédit. En effet, la commodité des paiements rapides pour les consommateurs se fait au détriment des banques, qui subissent des pertes du fait du délai et de la compensation des flux de paiement. Les paiements rapides augmentent la nécessité pour les banques de détenir des avoirs liquides, tels que des espèces et des obligations d’État, plutôt que d’accorder des prêts illiquides. Lorsque les banques possèdent davantage d’avoirs liquides à faible rendement, elles sont poussées à octroyer des prêts plus risqués pour obtenir des rendements élevés. En un sens, le système de paiement devient plus rapide, mais les paiements rapides peuvent involontairement rendre le modèle bancaire plus contraint et potentiellement plus risqué.

Implications macrofinancières

Les banques sont devenues plus sûres grâce au relèvement des exigences de fonds propres, à une surveillance plus rigoureuse et à des tests de résistance réguliers. Mais l’environnement macroéconomique n’est pas protégé pour autant.

Tout d’abord, le système financier est plus fragmenté. Des fonctions majeures, telles que les paiements, le crédit et la liquidité, ont dérivé hors du périmètre réglementaire. Les fonds communs de placement, les fonds indiciels et les jetons indexés essaient d’imiter les dépôts. Les robots et les plateformes accordent des crédits. Mais, contrairement aux banques, ils opèrent sans garantie des dépôts, sans accès au prêteur en dernier ressort et sans surveillance systémique. Cette situation, combinée aux rivalités géoéconomiques, accroît le risque d’aboutir à un système financier plus fragmenté, rendant plus difficile la coordination des réglementations à l’échelle mondiale, comme l’ont souligné Christine Lagarde de la Banque centrale européenne et Pan Gongsheng de la Banque populaire de Chine. Les risques n’ont pas disparu. Ils se sont simplement déplacés.

Ensuite, les mouvements de capitaux se sont accélérés. Les transactions en temps réel, le retour d’information grâce aux données de crédit et les paiements rapides peuvent tous amplifier les chocs. Ce qui auparavant prenait plusieurs jours peut désormais survenir en quelques minutes. Mais les outils permettant d’absorber les tensions, les dispositifs de soutien à la liquidité et les interventions sur les marchés n’ont pas suivi le rythme. La tuyauterie est plus rapide, mais pas les stabilisateurs.

Enfin, la panoplie dont disposent les pouvoirs publics est peut-être devenue obsolète au fil du temps. Les banques centrales ont élaboré leur cadre pour un système dominé par les banques, dans lequel les taux de rémunération des dépôts influent sur les prêts, et les facilités de prêteur de dernier ressort rassurent les déposants. Mais, lorsque les fonds sont détenus par des gestionnaires d’actifs ou sous forme de transactions sur une chaîne de blocs ou qu’ils circulent par le biais d’applications, les voyants de contrôle traditionnels sont moins efficaces. Il devient plus difficile de voir où se porte le risque et plus difficile de l’arrêter lorsqu’il survient.

Le paysage financier mondial a changé, mais les règles restent largement inchangées, et ce décalage est peut-être le plus grand des risques.

YAO ZENG est professeur adjoint de finance et titulaire de la chaire Cynthia et Bennett Golub à la Wharton School de l’Université de Pennsylvanie, ainsi que chargé de recherches au Bureau national de recherche économique.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.

Ding, Ding, Rodrigo Gonzalez, Yiming Ma, and Yao Zeng. 2025. “The Effect of Instant Payments on the Banking System: Liquidity Transformation and Risk-Taking.” University of Pennsylvania Working Paper, Philadelphia, PA.

Ghosh, Pulak, Boris Vallee, and Yao Zeng. Forthcoming. “FinTech Lending and Cashless Payments.” Journal of Finance.

Koont, Naz, Yiming Ma, Lubos Pastor, and Yao Zeng. Forthcoming. “Steering a Ship in Illiquid Waters: Active Management of Passive Funds.” Review of Financial Studies.

Ma, Yiming, Kairong Xiao, and Yao Zeng. Forthcoming. “Bank Debt, Mutual Fund Equity, and Swing Pricing in Liquidity Provision.” Review of Financial Studies.

Ma, Yiming, Yao Zeng, and Anthony Lee Zhang. Forthcoming. “Stablecoin Runs and the Centralization of Arbitrage.” Review of Financial Studies.