Центральным банкам следует использовать технические достижения криптовалют, чтобы обеспечить создание обширной валютной экосистемы

Когда люди или компании производят платеж, они доверяют двум факторам: самим деньгам и платежной системе, осуществляющей операцию. Эти два элемента, хотя они часто воспринимаются как должное, составляют важнейшую основу любой экономики. Каждый день миллиарды раз домашние хозяйства и предприятия оказывают доверие этой системе и лежащим в ее основе институтам.

Цифровые инновации в корне меняют как деньги, так и платежи. Криптовалюты и децентрализованные финансы (ДеФи) построены на предпосылке о децентрализации и призваны заменить традиционных финансовых посредников (банки, брокеров, кастодиальные компании) технологическими решениями. Впечатляющее усиление роли криптовалют пленяет воображение широких масс и дает некоторое представление о новых технических возможностях. В их числе возможность программировать платежи (программируемость), сочетать разные операции в одной транзакции (компонуемость) и создавать цифровую форму представления денег и активов (токенизация).

Однако последние изменения подчеркивают несоответствие криптовалют требованиям для создания валютной системы, полностью удовлетворяющей нужды общества. Недостатки криптовалют представляют собой структурные дефекты, а не просто недоработки. Поэтому мы утверждаем, что валютная система будущего должна использовать новые технические возможности, демонстрируемые криптовалютами, но при этом основываться на доверии, которое обеспечивают центральные банки (BIS, 2022).

Иными словами, любую законную операцию, которую можно осуществить в криптовалюте, можно произвести лучше с деньгами центрального банка. Цифровые валюты центральных банков (ЦВЦБ) и другая государственная инфраструктура могут лежать в основе обширной и разнообразной валютной экосистемы, способствующей инновациям в общественных интересах.

Структурные дефекты криптовалют

Начнем с рассмотрения требований к валютной системе, способной полностью удовлетворить нужды общества. Она должна быть надежной и стабильной, а ее участники (государственные и частные) должны быть подотчетны общественности. Она должна быть эффективной и всеобъемлющей. Пользователи должны иметь контроль над своими данными, и должны предотвращаться мошенничество и злоупотребления. Система также должна адаптироваться к меняющимся потребностям.

И она должна быть открытой для трансграничных операций, чтобы содействовать международной экономической интеграции. Сегодняшняя валютная система в целом является надежной и стабильной, но есть возможности для улучшений во многих сферах (см. таблицу на стр.13).

Криптовалюты и ДеФи призваны воспроизводить деньги, платежи и различные финансовые услуги. Они основываются на технологии общедоступного распределенного реестра, такой как блокчейн. Эта технология обеспечивает возможность выполнения технических функций, которые могут адаптироваться к новым потребностям по мере их возникновения, а также открытость для других стран. Однако криптовалюта страдает от серьезных структурных дефектов, которые не позволяют ей быть надежной основой валютной системы.

Во-первых, у криптовалюты отсутствует надежный номинальный «якорь». Система опирается на волатильные криптовалюты и так называемые «стейблкоины», которые стремятся обеспечить такой «якорь» путем поддержания фиксированной стоимости относительно суверенной валюты, такой как доллар США. Но криптовалюты — это не валюты, и стейблкоины не являются стабильными. Это подчеркнули крах TerraUSD в мае 2022 года и сохраняющиеся сомнения относительно фактических активов, которыми обеспечен крупнейший стейблкоин Tether. Иными словами, стейблкоины пытаются «заимствовать» доверие у реальных денег, эмитированных центральными банками. Это показывает, что, если бы денег центрального банка не существовало, то необходимо было бы их изобрести.

Во-вторых, криптовалюта вызывает фрагментацию. Деньги являются социальной нормой, характеризующейся сетевыми эффектами: чем больше людей используют тот или иной тип денег, тем привлекательнее он становится для других. Эти сетевые эффекты опираются на пользующийся доверием институт, центральный банк, гарантирующий стабильность валюты, а также надежность и окончательный характер (расчеты и необратимость) операций.

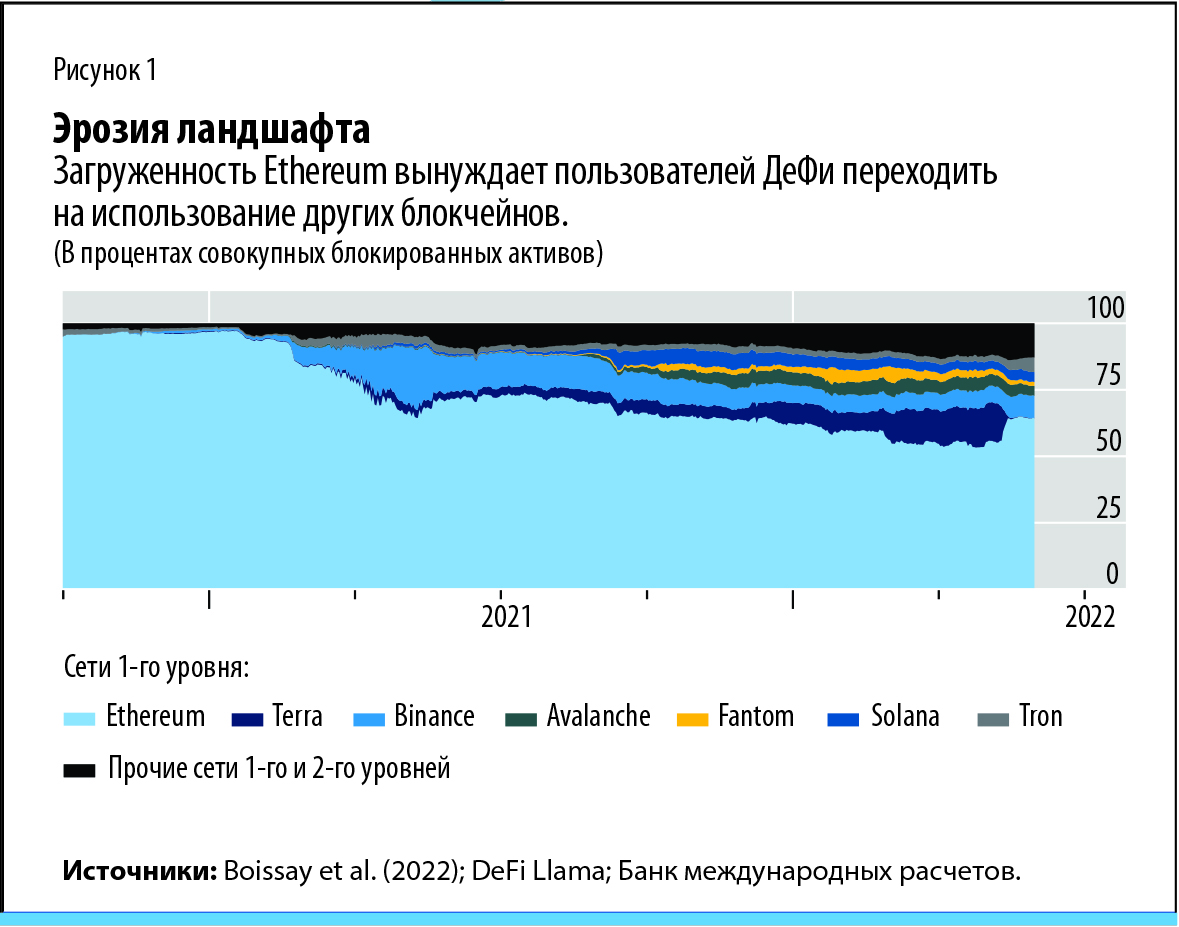

Децентрализованный характер криптовалюты означает, что она опирается на стимулы в форме комиссионных и ренты к подтверждению операций анонимными валидаторами. Это вызывает загруженность сетей и препятствует масштабируемости. Например, когда сеть Ethereum (блокчейн, широко применяемый в программах ДеФи) приближается к лимиту операций, комиссионные увеличиваются экспоненциально. Как следствие, на протяжении последних двух лет пользователи переходят на использование других блокчейнов, что ведет к усилению фрагментации ландшафта ДеФи (см. рис. 1). Эта характеристика, присущая криптовалютам, мешает их широкому использованию (Boissay et al., 2022).

Из-за этих дефектов криптовалюта не является ни стабильной, ни эффективной. Это в основном нерегулируемый сектор, а его участники не подотчетны обществу. Частые случаи мошенничества, краж и применения мошеннических схем вызывают серьезные опасения относительно добросовестности участников рынка.

Криптовалюта познакомила нас с возможностями инноваций. Однако ее наиболее полезные элементы должны быть поставлены на более надежную основу. Применяя новые технические возможности, но опираясь на центральный элемент доверия, деньги центрального банка могут обеспечить основу обширной и разнообразной валютной экосистемы, которая является масштабируемой и разработана с учетом общественных интересов.

Деревья и лес

Центральные банки обладают особыми возможностями для создания этого центрального элемента доверия ввиду тех важнейших функций, которые они выполняют в валютной системе. Первой функцией является их роль эмитентов суверенной валюты. Вторая заключается в их обязанности предоставить способ обеспечения в конечном итоге окончательного характера платежей. Центральные банки также отвечают за упорядоченное функционирование платежных систем и за сохранение их целостности посредством регулирования частных услуг и надзора за ними.

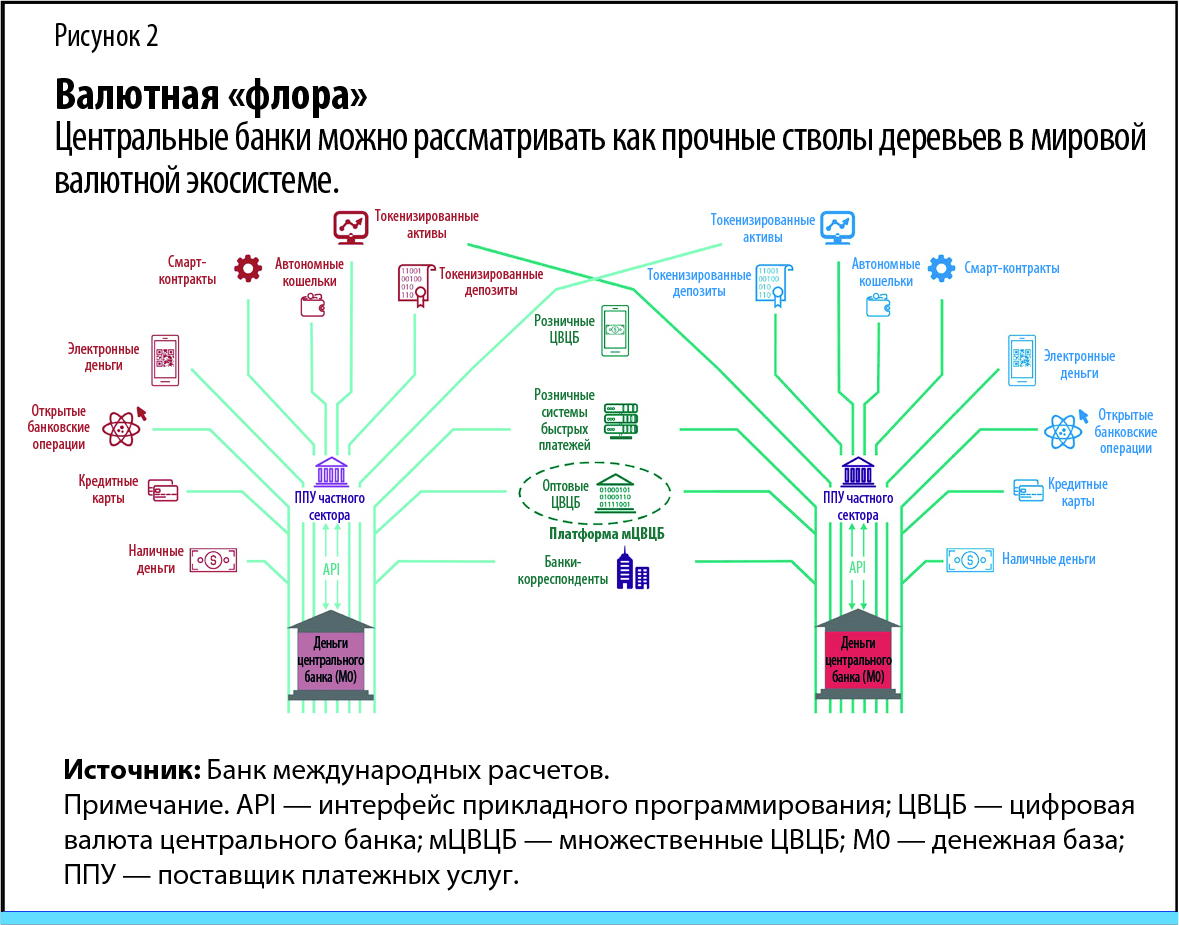

Если валютная система — это дерево, то центральный банк — его прочный ствол. Ветви — это банки и прочие частные поставщики, конкурирующие за оказание услуг домашним хозяйствам и предприятиям. Общественные блага центральных банков обеспечат предоставление инновационных услуг для поддержки цифровой экономики. Система опирается на расчеты в балансе центрального банка.

При более общем рассмотрении можно считать мировую валютную систему подобной здоровому лесу (см. рис. 2). В кронах деревьев ветви переплетаются и делают возможной экономическую интеграцию с другими странами.

Как воплотить этот замысел? Для этого требуется новая государственная инфраструктура на оптовом, розничном и трансграничном уровнях.

Во-первых, новые технические возможности могут быть обеспечены оптовыми ЦВЦБ — главной формой представления денег центрального банка, предназначенной для использования исключительно банками и прочими надежными институтами. Этими техническими возможностями являются ранее указанные программируемость, компонуемость и токенизация. Оптовые ЦВЦБ могут открыть доступ к значительным инновациям, которые приносят выгоды конечным пользователям. Например, покупатель и продавец дома смогут заранее договориться о том, что токенизированный платеж и токенизированная передача права собственности должны состояться одновременно. С помощью оптовых ЦВЦБ в фоновом режиме будут произведены расчеты по этим трансфертам как одна операция.

Практическая работа центральных банков наглядно демонстрирует это и многие другие направления применения ЦВЦБ (см. «Разобраться в цифровой головоломке» в этом выпуске ФиР).

Во-вторых, на розничном уровне ЦВЦБ обладают огромным потенциалом вместе с родственными им системами — системами быстрых платежей. Розничные ЦВЦБ функционируют как цифровые наличные деньги, доступные домашним хозяйствам и предприятиям, причем услуги предоставляются частными компаниями. Управляемые центральными банками системы быстрых платежей аналогичны розничным ЦВЦБ в том отношении, что они создают эту общую платформу, при этом обеспечивая, чтобы услуги были полностью связанными. И те, и другие обещают снизить платежные издержки и сделать возможным широкий доступ к финансовым услугам. Только за один год пользователями бразильской системы Pix стали две трети взрослого населения Бразилии. Предприятия торговли платят комиссионные в среднем в размере всего 0,2 процента стоимости операции — одной десятой стоимости платежа кредитной картой. В настоящее время многие центральные банки разрабатывают структуры розничных ЦВЦБ с широким охватом, чтобы лучше обслуживать лиц, не имеющих доступа к банковским услугам (Carstens, Queen Máxima, 2022).

Подводя итог, на глобальном уровне центральные банки могут связать свои оптовые ЦВЦБ воедино, чтобы дать возможность банкам и поставщикам платежей осуществлять операции непосредственно в деньгах центрального банка, представленных множественными валютами. Это возможно благодаря так называемой технологии распределенного реестра с контролируемым доступом, доступ к которому имеют только надежные участники. Как показывает работа Центра инноваций Банка международных расчетов с десятью центральными банками, такие механизмы могут обеспечить более быстрые, более дешевые и более прозрачные трансграничные платежи (Bech et al., 2022). Это может позволить мигрантам меньше платить за свои денежные переводы, дать возможность расширить трансграничную электронную торговлю и поддержать функционирование сложных глобальных цепочек добавленной стоимости.

Цифровые технологии сулят валютной системе светлое будущее. Принимая центральный элемент доверия, создаваемый деньгами центрального банка, частный сектор может внедрить оптимальные новые технологии для содействия созданию обширной и разнообразной валютной экосистемы. Важнее всего то, что в центре внимания частных инноваций должны быть потребности пользователей, так же как общественные интересы должны служить ориентиром для центральных банков.

АГУСТИН КАРСТЕНС — генеральный управляющий Банка международных расчетов.

ДЖОН ФРОСТ — руководитель Отдела инноваций и цифровой экономики Банка международных расчетов.

ХЮН СОН ШИН — экономический советник и директор по исследованиям.

Мнения, выраженные в статьях и других материалах, принадлежат авторам и не обязательно отражают политику МВФ.

Литература:

Bank for International Settlements (BIS). 2022. “The Future Monetary System.” Chapter 3, Annual Economic Report. Basel.

Bech, M., C. Boar, D. Eidan, P. Haene, H. Holden, W. Toh. 2022. “Using CBDCs across Borders: Lessons from Practical Experiments.” BIS Innovation Hub, Bank for International Settlements, Basel.

Boissay, F., G. Cornelli, S. Doerr, J. Frost. 2022. “Blockchain Scalability and the Fragmentation of Crypto.” BIS Bulletin 56 (June).

Carstens, A., H. M. Queen Máxima of The Netherlands. 2022. “CBDCs for the People.” Project Syndicate, April 18.