中央銀行は高度な暗号化技術を活用し、豊かな金融エコシステムを 実現しなければならない

人あるいは企業が支払いする際には、 通貨そのものと、取引を執行する決 済システムというふたつのものに信 頼を置いている。往々にして当然の ことと考えられるものの、これらふたつの要素はあ らゆる市場経済の重要な基盤である。日々、数十億 回と、家計や企業がこのようなシステムとそれを支 える機関に信頼を置いているのである。

デジタル革新によって通貨と決済双方が一変して いる。暗号通貨と分散型金融(DeFi)は、従来の金 融仲介機関(銀行、ブローカー、カストディアン)を 技術的ソリューションに置き換えることを目指し、分 散化を原則として構築される。衝撃的な暗号通貨の 出現は、人々の関心を捉えたと同時に、新たな技術 力を垣間見せている。決済をプログラム化し(プログ ラマビリティ)、さまざまな動作をひとつの取引に集 約し(コンポーザビリティ)、通貨や資産をデジタル 化する(トークン化)能力などだ。

一方、昨今の展開は、暗号資産が社会に十分に 資するだけの通貨システムの要件を満たしていない ことを浮き彫りにした。その欠陥は単なるバグでは なく、構造上の欠陥である。これが、将来に向けた 通貨システムは、暗号資産によってもたらされる新 たな技術力を活用しながらも中央銀行が提供する 信頼に根ざしたものでなければならないと私たちが 主張する所以である(BIS 2022)。

すなわち、暗号資産を用いて執行されうるいかな る合法的取引も、中央銀行マネーを用いることで、 より安定的に実施することが可能である。中央銀 行デジタル通貨(CBDC)およびその他の公共イ ンフラが、公益にかなった革新を支援する豊かで 多様性に富む金融エコシステムの下支えとなるこ とができるのである。

暗号資産の構造的欠陥

初めに、社会に十分に資することのできる通貨 システムの要件について考えてみよう。それは (公共および民間の)参加者が一般社会に対し て説明責任を負い、安全かつ安定的なものでな ければならない。また効率的かつ包摂的である必 要がある。ユーザーは自らのデータを管理し、不 正行為や濫用は阻止されるべきである。システム は需要の変化に適応しなければならない。また、 国境を超えた汎用性を持ち、国際的な経済統合を 支援しなければならない。今日の通貨システムは 概して安全かつ安定的であるが、多くの領域にお いて改善の余地がある(13ページの表を参照)。

暗号通貨とDeFiは、通貨と決済、さまざまな金 融サービスを複製することを目指しており、ブロッ クチェーンなど自由参加型(Permissionless型) の分散型台帳技術を基盤としている。この技術は、 新たな需要が生まれればそれに適応可能な技術的 機能を持ち合わせ、また国境を超えた汎用性も考慮 に入れている。しかし一方で暗号資産は、通貨シス テムの確固たる基盤としての役割を果たすことを阻 む構造的な欠陥を抱えている。

第一に、暗号資産には確固としたノミナルアンカー が欠如している。システムは、価格変動が大きい暗号 通貨や、米国ドルなどの主権通貨に対して一定の価 値を維持することによりアンカーの設定に努めようと しているいわゆるステーブルコインに依拠する。しかし ながら、暗号通貨は通貨ではなく、ステーブルコイン は安定的とはいえない。2022年5月に発生した「テラ USD」の暴落や最大規模のステーブルコインである「 テザー」の裏付け資産に関して根強く残る疑念がこ れを浮き彫りにした。言い換えれば、ステーブルコイ ンは中央銀行が発行する実際の通貨から信頼を「 借り入れ」ようとしているのである。このことは、もし中 央銀行マネーが存在しなければ、自らそれを生み出 さなければならないことを示している。

第二に、暗号資産は断片化を引き起こす。通貨には ネットワーク効果という特徴の社会的習わしがあり、 ある特定の種類の通貨を使う人が増えれば増えるほ ど、それは他の人にとって魅力が増す。こういったネッ トワーク効果は信用度が高い機関、すなわち通貨の 安定性、および取引の安全性やファイナリティを保証 する中央銀行に深く結びついている。

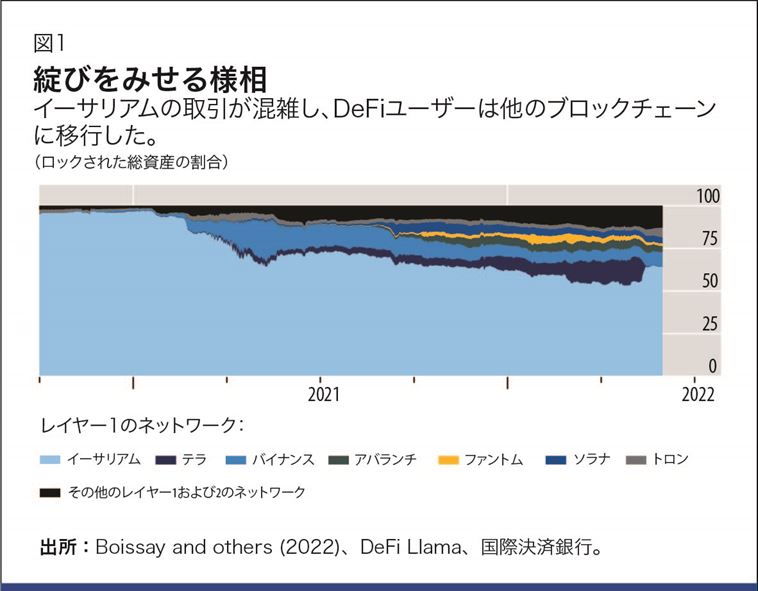

暗号資産が分散型性質を持つことは、取引を検証する匿名のバリデータへの、手数料と利用料とい う形でのインセンティブに依拠することを意味する。 このことにより取引が混雑し、スケーラビリティを阻 害するのである。例えば、イーサリアムのネットワー ク(DeFiアプリケーションを構築するために広く使 われるブロックチェーン)はその取引限度に近づく と、手数料が飛躍的に上がる。結果として、過去2 年にわたり、ユーザーは他のブロックチェーンに移 行し、DeFiのさらなる断片化をもたらした(図1を 参照)。こうした本質的な特性が広範な利用を阻 害するのである(Boissay and others 2022)。

このような欠陥により、暗号資産は安定的でもな く、効率的でもない。概して規制を受けていない部 門であり、参加者は社会に対して説明責任を負わ ない。不正行為、窃盗、詐欺が頻繁に発生し、市 場のインテグリティに重大な懸念を提起してきた。

暗号資産は私たちをイノベーション実現の可能 性へと導いてくれたが、そのもっとも有用な要素 は、今よりしっかりした基盤が必要だ。中央銀行マ ネーは、新たな技術力を採り入れつつ、信頼の核を 礎とすることで、スケーラブルで公共の利益を念頭 に設計された豊かで多様性に富む金融エコシステ ムの基盤を提供することができる。

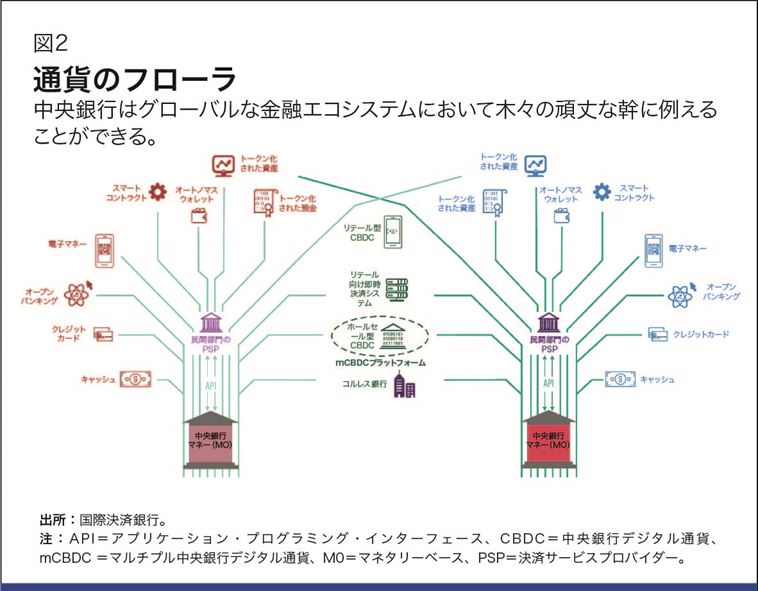

木と森

中央銀行は、通貨システムで果たす重要な役割に 鑑み、この信頼の核を提供する唯一の立場にあ る。まずは、主権通貨の発行者としての役割であ る。次いで、決済の最終段階のファイナリティの手 段を提供する務めである。中央銀行はまた、決済 システムの円滑な稼働、および民間サービスの規 制と監督を通じたインテグリティの保護について の責任を担っている。

通貨システムが木であるならば、中央銀行はそ の頑丈な幹である。枝は、家計と企業へのサービ ス提供を競う銀行と民間のプロバイダーである。 中央銀行の公共財は、革新的なサービスを支援 しデジタル経済を支える。システムは中央銀行の 貸借対照表上の決済に根差している。

より俯瞰すると、グローバルな通貨システムは 健康な森として見ることができる(図2を参照)。 木々の樹冠には枝が集まり、国境を超えた経済 統合を可能にする。

このようなビジョンはどのようにして達成すること ができるだろうか。それには、ホールセール、リテー ル、クロスボーダーレベルでの新たな公共インフラ が必要となるであろう。

第一に、ホールセール型CBDC(銀行およびそ の他信用度が高い機関に限定して利用される中 央銀行マネーの代表例)は新たな技術力をもた らすことができる。これには、前述のようにプ ログラマビリティ、コンポーザビリティ、およ びトークン化が含まれる。ホールセール型CBDC はエンドユーザーに恩恵をもたらす大きな革新 となりうる。例えば、家の買い手と売り手は、 トークン化された決済とトークン化された所有 権の移転が同時に実施されなければならないこ とに前もって同意することができる。その裏で は、ホールセール型CBDCがこれらの移転を単一 の取引として決済することになる。中央銀行の 実践的な取り組みでは、こういったケースおよ びその他多くの適用例があることが示されてい る(IMF発行の『F&D』誌本号「暗号資産を理解する」を参照)。

caption 1

第二に、リテールレベルにおいて、CBDCには、 そのいとこ分である即時決済システムと共に、大い なる潜在力がある。リテール型CBDCは、民間企 業によってサービスが提供される際、家計と企業 が利用可能なデジタルキャッシュとしての役割を 果たす。中央銀行が運営するリテール向け即時決 済システムは、サービス同志を確実に繋いだ状態 で、この共通プラットフォームを提供するという点 においてリテール型CBDCと類似している。両方と も決済コストを低減し、金融包摂を可能にするこ とを約束している。ブラジルの即時決済システム「 ピックス」は、わずか1年でブラジルの成人の3分 の2に普及した。業者は平均して取引代金の0.2% の手数料を支払うが、これはクレジットカード決済 にかかるコストの10分の1である。現在多くの中央 銀行は、銀行口座を持たない人により良いサービ スを提供するため、包摂性あるリテール型CBDC の設計に取り組んでいる( Carstens and Queen Máxima 2022)。

結論として、中央銀行は、銀行や決済サービスプロ バイダーが複数通貨建ての中央銀行マネーで直接に 取引を実行できるよう、グローバルレベルで連携し各 々のホールセール型CBDCを接続することができよう。 これは、信用度が高い当事者に限定される、いわゆる 許可型(Permissioned型)分散台帳技術を用いて実 現できる。国際決済銀行のイノベーションハブが10か 国の中央銀行と連携して行った調査では、このような 取り組みにより、国境を超えた決済を迅速、低コスト、 かつ透明性の高いものにすることが可能であることが 示されている(Bech and others 2022)。これにより、 移民はこれまでより低い手数料で送金できるようにな り、国境を超えたeコマースがより活発になり、また複雑 なグローバルバリューチェーンを支えることができる。

デジタル技術は通貨システムの明るい未来を約 束するものである。中央銀行マネーにより提供さ れる信頼の核を活用することで、民間部門は最適 な新技術を採り入れ、豊かで多様性に富んだ金 融エコシステムを促進することできる。公共の利益 が中央銀行にとっての指標でなければならないよ うに、何よりもユーザーのニーズが民間部門のイノ ベーションの最重要部分でなければならない。

アグスティン・カルステンスは国際決済銀行の総支配人

アグスティン・カルステンスは国際決済銀行の総支配人

ジョン・フロストは国際決済銀行(BIS)の南北アメリカ大陸経済部長。

ジョン・フロストは国際決済銀行(BIS)の南北アメリカ大陸経済部長。

ヒュン・ソン・シンは国際決済銀行の経済顧問兼調査責任者

ヒュン・ソン・シンは国際決済銀行の経済顧問兼調査責任者

記事やその他書物の見解は著者のものであり、必ずしもIMFの方針を反映しているとは限りません。

参考文献:

Bank for International Settlements (BIS). 2022. “The Future Monetary System.” Chapter 3 in Annual Economic Report. Basel.

Bech, M., C. Boar, D. Eidan, P. Haene, H. Holden, and W. Toh. 2022. “Using CBDCs across Borders: Lessons from Practical Experiments.” BIS Innovation Hub, Bank for International Settlements, Basel.

Boissay, F., G. Cornelli, S. Doerr, and J. Frost. 2022. “Blockchain Scalability and the Fragmentation of Crypto.” BIS Bulletin 56 (June).

Carstens, A., and H. M. Queen Máxima of The Netherlands. 2022. “CBDCs for the People.” Project Syndicate, April 18.