على البنوك المركزية الاستفادة من القوة السحرية الفنية للعملات المُشَفَّرة للتمكين من إثراء المنظومة النقدية

عندما يقوم الناس أو الشركات بسداد مدفوعات، فذلك يعني ثقتهم في أمرين: النقود في حد ذاتها ونظام الدفع الذي ينفذ المعاملة. وبينما يُعتبر هذان العنصران أمرا مسلما به، فهما يشكلان أساسا حيويا لأي اقتصاد. فكل يوم، تضع الأسر والشركات، لمليارات من المرات، ثقتها في هذا النظام والمؤسسات التي يرتكز عليها.

ويؤدي الابتكار الرقمي حاليا إلى قلب كلٍ من الأموال والمدفوعات رأسا على عقب. وتقوم العملات المشفرة والتمويل اللامركزي على افتراض اللامركزية، وهدفهما هو أن تكون الحلول التكنولوجية بديلا لأدوات الوساطة المالية التقليدية (المصرفيون والسماسرة وأمناء الحفظ). والزيادة الملحوظة في العملات المُشَفَّرة استفادت من الخيال الرائج كما تعطينا لمحة عن القدرات الفنية، مثل القدرة على برمجة المدفوعات (قابلية البرمجة)، وعلى جمع عمليات مختلفة في معاملة واحدة (قابلية التركيب)، وتوليد تمثيل رقمي للنقود والأصول (الترميز). ومع هذا، أكدت التطورات الأخيرة عدم قدرة العملة المُشَفَّرة على الوفاء بشروط النظام النقدي الذي يخدم المجتمع بالكامل، ونواقصه ليست مجرد آفات وإنما هي عيوب هيكلية. لهذا السبب، نذهب إلى أنه ينبغي للنظام النقدي المستقبلي أن يستفد من القدرات الفنية الجديدة التي تبرزها العملة المُشَفَّرة وإن كان يتعين أن يقوم على الثقة التي تمنحها البنوك المركزية (تقرير BIS 2022).

وبعبارة أخرى، أي معاملة مشروعة يمكن تنفيذها باستخدام عملة مُشَفَّرة يمكن إنجازها على نحو أفضل بنقود البنك المركزي. ويمكن للعملة الرقمية التي يصدرها البنك المركزي والبنية التحتية العامة الأخرى أن تشكلا ركيزة لمنظومة نقدية غنية ومتنوعة تدعم الابتكار من أجل الصالح العام.

العيوب الهيكلية في العملات المشفرة

فلنبدأ بالنظر إلى شروط النظام النقدي الذي يمكن أن يخدم المجتمع بصورة كاملة. يجب أن يكون هذا النظام آمنا ومستقرا، بينما يخضع المشاركون فيه (من القطاعين العام والخاص) للمساءلة أمام الجمهور. ويجب أن يتسم بالكفاءة وشمول الجميع. ويجب أن يتمكن مستخدموه من السيطرة على بياناتهم، ويجب منع أي أعمال احتيال أو سوء استخدام للنظام. ويجب أن يتكيف هذا النظام مع الطلبات المتغيرة. ويجب أن يكون مفتوحا عبر الحدود، لدعم التكامل الاقتصادي الدولي. ويتسم النظام النقدي الحالي بأنه آمن ومستقر بوجه عام، وإن كان المجال متاحا للتحسين في كثير من المجالات (راجع الجدول، صفحة 13).

إن الهدف من العملات المُشَفَّرة والتمويل اللامركزي هو استنساخ النقود والمدفوعات ومجموعة من الخدمات المالية، فهما يبنيان على تكنولوجيا دفاتر الحسابات الرقمية الموزعة التي لا تحتاج إلى ترخيص مثل البلوك تشين. وتسمح هذه التكنولوجيا بخلق وظائف فنية يمكنها التكيف كلما نشأت طلبات جديدة، كما تسمح بالانفتاح عبر الحدود. ومع هذا، تعاني العملات المشفرة من عيوب هيكلية خطيرة تمنعها من تشكيل أساس سليم للنظام النقدي.

أولا، تفتقر العملات المُشَفَّرة إلى ركيزة اسمية سليمة. فالنظام يعتمد على عملات مُشَفَّرة متقلبة وما يُطلق عليه العملات الرقمية المستقرة التي تسعى إلى توفير هذه الركيزة من خلال الحفاظ على قيمة ثابتة لعملة سيادية، مثل الدولار الأمريكي. ولكن العملات المُشَفَّرة ليست عملات، والعملات الرقمية المستقرة ليست مستقرة. وهذا ما أكده الانفجار الداخلي لعملة "تيرا دولار" في مايو 2022 والشكوك المستمرة حول الأصول الفعلية التي تدعم أكبر عملة رقمية مستقرة، وهي "تيثر". وبعبارة أخرى، تسعى العملات الرقمية المستقرة إلى "اقتراض" المصداقية من النقود الحقيقية التي تصدرها البنوك المركزية. ويتبين من ذلك أنه لو لم تكن نقود البنوك المركزية موجودة، لأصبح اختراعها ضروريا.

وثانيا، تؤدي العملة المشفرة إلى التشتت، فالنقود عبارة عن اتفاق اجتماعي، يتميز بآثار الانتشار الشبكي – أي كلما استخدم الناس نوعا معينا من النقود، ازدادت جاذبيته للآخرين. وترتكز هذه الآثار الشبكية على مؤسسة تحظى بالثقة – هي البنك المركزي – تضمن استقرار العملة وكذلك سلامة المعاملات وإتمامها بشكل نهائي (أي تسويتها وعدم الرجوع فيها).

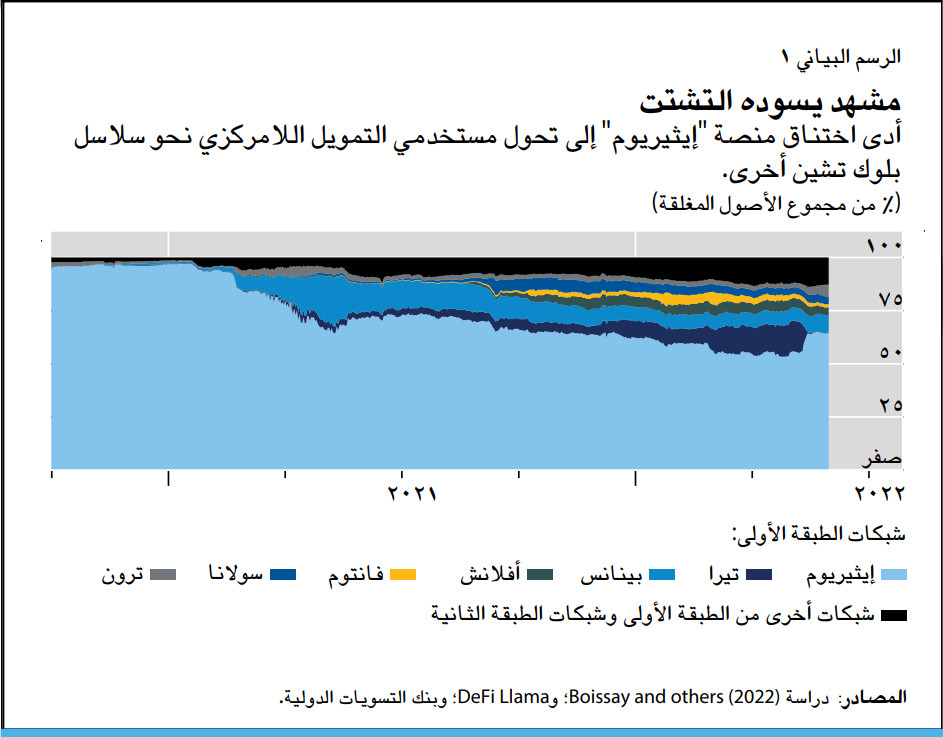

أما الطبيعة اللامركزية التي تتسم بها العملات المشفرة فتعني أنها تعتمد على تحفيز الجهات غير معلومة الهوية التي تتحقق منها على تأكيد المعاملات، في صورة رسوم وريع. ويفضي هذا الأمر إلى الاختناق ويحول دون إمكانية التوسع. فعلى سبيل المثال، عندما تقترب شبكة "إثيريوم" (وهي إحدى تقنيات البلوك تشين واسعة الاستخدام في تطبيقات التمويل اللامركزي) من الحدود المسموح بها لمعاملاتها، ترتفع الرسوم أضعافا مضاعفة. ونتيجة لذلك، على مدار العامين الماضيين، تحول المستخدمون إلى تقنيات بلوك تشين أخرى، مما أسفر عن زيادة التشتت في مشهد التمويل اللامركزي (راجع الرسم البياني 1). وتحول هذه السمة الكامنة دون استخدامها على نطاق واسع (دراسة Boissay and others 2022).

وبسبب هذه العيوب، تفتقر العملة المُشَفَّرة إلى الاستقرار والكفاءة. فهذا القطاع يفتقر كثيرا إلى التنظيم، ولا يخضع المشاركون فيه لمساءلة المجتمع. وأدى تكرار حالات الاحتيال والسرقة والخداع إلى إثارة مخاوف خطيرة بشأن نزاهة السوق.

وقد أتاحت العملة المشفرة المجال أمامنا لاستكشاف إمكانات الابتكار. ومع هذا، يجب وضع أكثر عناصرها فائدة على أساس أصح. وباعتماد قدرات فنية جديدة مع البناء على جوهر الثقة، يمكن لنقود البنوك المركزية أن تشكل أساسا لبناء منظومة نقدية غنية ومتنوعة يمكن توسيعها وتصميمها مع أخذ الصالح العام في الاعتبار.

الأشجار والغابة

تتبوأ البنوك المركزية مكانة متميزة تمكنها من توفير جوهر هذه الثقة، نظرا للأدوار الرئيسية التي تقوم بها في النظام النقدي. فيأتي أولا دورها كجهات إصدار العملة السيادية. وثانيا، تأتي مهمتها المتمثلة في توفير الوسائل لإنجاز عملية الدفع بشكل نهائي. وتتولى البنوك المركزية كذلك مسؤولية تيسير أداء نظم الدفع وضمان نزاهتها من خلال قواعد تنظيم خدمات القطاع الخاص والرقابة عليها.

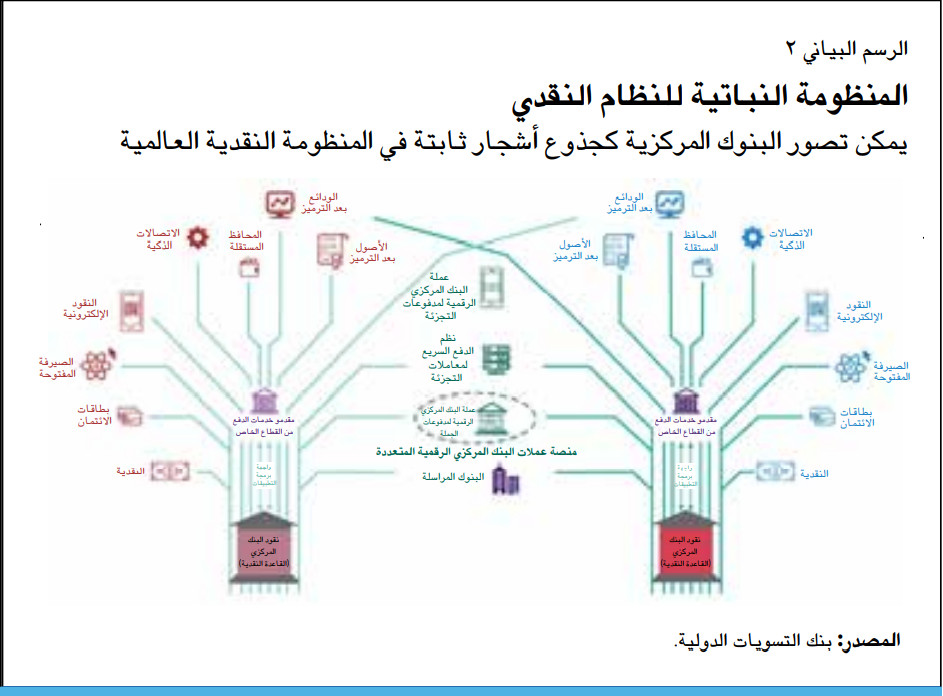

وإذا كان النظام النقدي على هيئة شجرة، فالبنك المركزي هو جذعها الثابت، وفروعها هي البنوك وغيرها من جهات تقديم الخدمة من القطاع الخاص التي تتنافس لتقديم الخدمات للأسر والشركات. والسلع العامة التي تقدمها البنوك المركزية تدعم الخدمات المبتكرة لمساندة الاقتصادي الرقمي. وأساس هذا النظام هو التسوية في الميزانية العمومية للبنك المركزي.

وبإلقاء نظرة من بُعد، يمكننا أن نرى النظام النقدي العالمي كغابة في حالة سليمة (راجع الرسم البياني 2). وتحت ظلال الأشجار، تجتمع الفروع معا وتسمح بالتكامل الاقتصادي عبر الحدود.

فكيف يمكن تحقيق هذه الرؤية؟ سوف يحتاج الأمر إلى بنية تحتية عامة جديدة على مستويات مدفوعات الجملة والتجزئة وعبر الحدود.

فأولا، عملات البنوك المركزية الرقمية لمدفوعات الجملة – وتشكل مستوى أعلى في تمثيل نقود البنوك المركزية التي يقتصر استخدامها حصرا على البنوك والمؤسسات الأخرى الموثوق فيها - يمكن أن تتيح إمكانات فنية جديدة. ويتضمن ذلك قابلية البرمجة والتركيب والترميز المذكورة آنفا. ومن شأن عملات البنوك المركزية الرقمية لمدفوعات الجملة أن تطلق إمكانات هائلة للابتكار الذي يعود بالمنفعة على المستخدمين النهائيين. فعلى سبيل المثال، يستطيع مشتري منزل وبائعه أن يتفقا في البداية على أن الدفع بالترميز وكذلك تحويل الملكية بالترميز يجب أن يكونا متزامنين. وفي الخلفية، تتم تسوية هذه التحويلات بعملة البنك المركزي الرقمية لمدفوعات الجملة كمعاملة واحدة.

ويبرز ذلك من خلال الجهود العملية التي تبذلها البنوك المركزية فضلا على تطبيقات أخرى كثيرة (راجع المقال بعنوان "لكي نفهم حقيقة العملة المشفرة" في هذا العدد من مجلة التمويل والتنمية).

وثانيا، على مستوى مدفوعات التجزئة، تنطوي عملات البنوك المركزية الرقمية على إمكانات هائلة، جنبا إلى جنب مع أبناء عمومتها، كنظم دفع سريعة. وسوف تؤدي عملات البنوك المركزية الرقمية لمدفوعات التجزئة دور النقود الرقمية المتاحة للأسر والشركات، بينما الشركات الخاصة هي التي تقدم هذه الخدمات. وهناك أوجه تشابه بين نظم الدفع السريع لمعاملات التجزئة التي تشغلها البنوك المركزية وعملات البنوك المركزية الرقمية لمدفوعات التجزئة من حيث إتاحة هذه المنصة المشتركة مع ضمان الترابط التام بين الخدمات. ويبشر كلاهما بانخفاض تكاليف أداء المدفوعات وتمكين الشمول المالي. فاعتمد ثلثا البرازيليين البالغين نظام“Pix” في البرازيل خلال فترة لا تزيد عن عام واحد. ولا يزيد الرسم الذي يدفعه التجار عن 0,2% من قيمة المعاملة في المتوسط، أي عُشر تكلفة الدفع ببطاقة الائتمان. ويعمل كثير من البنوك المركزية في الوقت الحالي على وضع تصاميم تحقق شمول عملات البنوك المركزية الرقمية لمدفوعات التجزئة من أجل تقديم خدمة أفضل لغير المستفيدين من الخدمات المصرفية (دراسة Carstens and Queen Máxima 2022).

وختاما، تستطيع البنوك المركزية على المستوى العالمي الربط بين عملاتها الرقمية لمدفوعات الجملة معا لكي تسمح للبنوك ومقدمي خدمة المدفوعات بتنفيذ المعاملات مباشرة مستخدمة نقود البنوك المركزية بعملات متعددة. ويمكن تحقيق ذلك من خلال ما يُطلق عليه تكنولوجيا دفاتر الحسابات الرقمية الموزعة التي تحتاج إلى ترخيص – وتقتصر على أطراف موثوق فيها. ويتضح من العمل الذي يقوم به مركز الابتكار التابع لبنك التسويات الدولية بالتعاون مع عشرة بنوك مركزية أن هذه الترتيبات يمكنها تنفيذ المدفوعات عبر الحدود بوتيرة أسرع وتكلفة أقل وبمستوى شفافية أعلى (Bech and others 2022). وهذا الأمر من شأنه مساعدة المهاجرين على تحمل تكاليف أقل مقابل تحويلاتهم، كما يتيح زيادة التجارة الإلكترونية عبر الحدود، ودعم سلاسل القيمة العالمية المعقدة.

وتبشر وسائل التكنولوجيا الرقمية بمستقبل براق للنظام النقدي. وباعتماد جوهر الثقة الذي توفره نقود البنوك المركزية، يمكن للقطاع الخاص تبني أفضل التكنولوجيات الحديثة لتعزيز إمكانات الوصول إلى منظومة نقدية غنية ومتنوعة. وفوق ذلك كله، يجب أن تكون احتياجات المستخدمين في مقدمة ابتكارات القطاع الخاص، تماما مثلما يجب أن يكون الصالح العام هو الشغل الشاغل للبنوك المركزية.

أوغستن كارستنز مدير عام بنك التسويات الدولية.

جون فروست رئيس الابتكار والاقتصاد الرقمي.

جون فروست رئيس الابتكار والاقتصاد الرقمي.

هيون سونغ شين مستشارا اقتصاديا ورئيسا للبحوث.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.

المراجع:

Bank for International Settlements (BIS). 2022. “The Future Monetary System.” Chapter 3 in Annual Economic Report. Basel.

Bech, M., C. Boar, D. Eidan, P. Haene, H. Holden, and W. Toh. 2022. “Using CBDCs across Borders: Lessons from Practical Experiments.” BIS Innovation Hub, Bank for International Settlements, Basel.

Boissay, F., G. Cornelli, S. Doerr, and J. Frost. 2022. “Blockchain Scalability and the Fragmentation of Crypto.” BIS Bulletin 56 (June).

Carstens, A., and H. M. Queen Máxima of The Netherlands. 2022. “CBDCs for the People.” Project Syndicate, April 18.