国債市場が円滑に機能することは、金融市場のボラティリティが高まる中では特に、より広範な資本市場の安全性と健全性にとって重要である。世界のマクロ経済環境が突然再評価され、貿易政策の不確実性が高まったことを受け債券市場では最近、急激な調整が見られた。

国債市場は、ボラティリティは高かったものの強靭性を示した。国債市場の継続的な安定性は今後も、システムにとって不可欠である。これは最新の「国際金融安定性報告書(GFSR)」でも指摘している。同報告書では、他の金融セクターや市場における国家間の脆弱性も評価している。

国債は資本市場の基盤である。その利回りは、社債、住宅ローン、デリバティブなどの他の金融商品に影響を与え、ベンチマークとして機能する。多くの金融取引では、リスクに対するヘッジや価格決定の指針として国債が担保に使用されている。

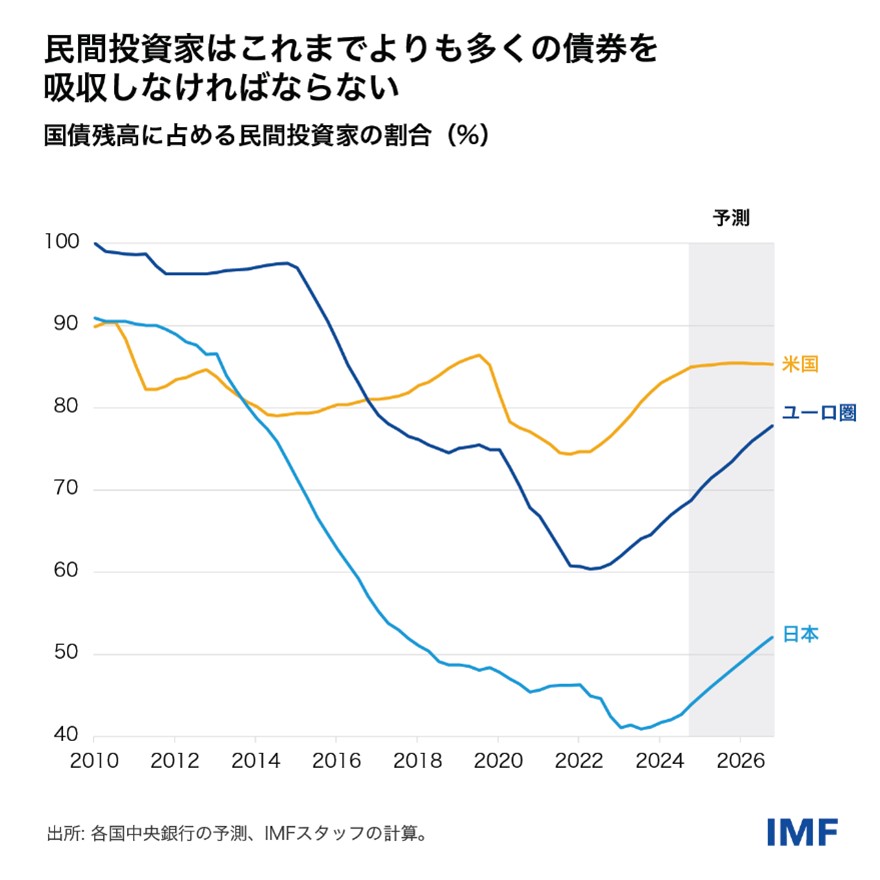

債券の利回りとその変動は、経済見通し、リスク、市場機能に関する情報を反映している。例えば、ファンダメンタルズの理由で利回りが上昇する場合、それは通常、経済見通しの改善やインフレ期待の高まりを反映する。多くの中央銀行がバランスシートを正常化し、政府が債務返済のために大量の資金調達をし続けている環境において、こうしたプライシングは需要と供給のバランスによって決まる。実際、主要国では民間投資家が保有する国債の割合が上昇する可能性が高い。

利回りは、償還期間中における金利の不確実性に対する追加の報酬(タームプレミアム)を投資家が要求した場合にも上昇し得る。不確実性は、財政に関するもの、経済に関するものを反映していることもあれば、現在最も関連性が高いのは、貿易政策の不確実性である。リスクプレミアムが、国債市場の機能の問題を理由に一段と上昇すると、利回りがファンダメンタルズに対して過度に上昇し、効率的な資本配分が損なわれる可能性がある。

世界の政策当局者は、山積する課題に直面する中、80兆ドル規模の国債市場を支えるべく大きな進歩を遂げたが、強靭性を高めるためにはさらなる取り組みが必要である。仲介機関と市場構造が確実に健全な状態であることが欠かせない。これらが有効に機能するためには、買い手と売り手のビッドとオファーを簡単に一致させられ、利回りが経済の変化を効率的に反映できるようにし、タームプレミアムを低く抑えることができる流動性の高い市場が必要である。近年見られたいくつかの事例からは、ストレス時にはコア債券市場の流動性が急速になくなり、日々の流動性も低下しかねないことが示唆されている。

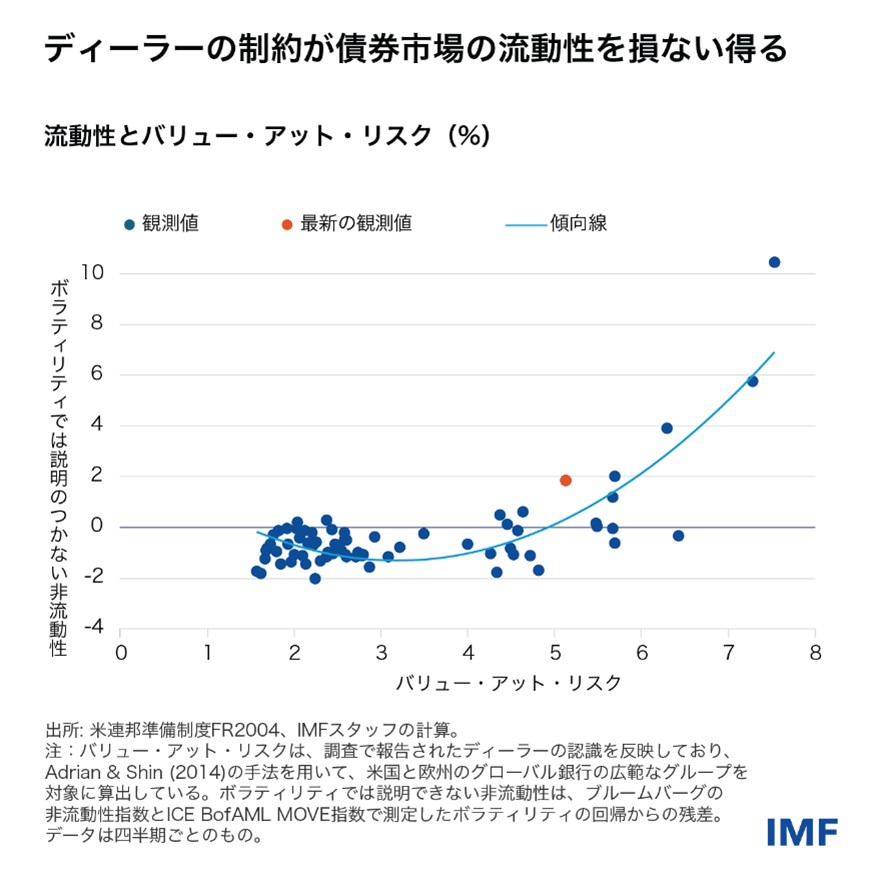

流動性は多面的な概念であり、ビッド価格とアスク価格のスプレッド、取引量、市場の深さなどの取り引きレベルの指標と、モデルベースの方法によって測定される。手法が異なれば、違ったシグナルを示すこともある。例えば、ビッド・アスクのスプレッドは過去数年間の流動性への圧力が軽度であったことを示唆しているが、世界最大級の債券市場の一部ではイールドカーブのフィッティングエラーが大きくなっており、流動性が低下していることを示唆している。

満期が似た債券の利回りにこのような格差があることは、流動性に影響を与えるメカニズムをより良く理解する必要性を浮き彫りにしている。まず、顧客に代わってオークションに入札し、流通市場の流動性をサポートし、主な国債市場の主要な仲介役であるプライマリーディーラーの状況を把握することから始まる。ほとんどが大手銀行の子会社である。多くは、債券を保ち、クライアントに資金を提供できる大規模なバランスシートを有する。

ディーラーの仲介業務のダイナミクスは流動性に大きな影響を与え得る。不安定な市場では、バリュー・アット・リスク手法やその他のリスク管理指標が上昇する中、仲介業者としての役割を果たすディーラーの能力が脅かされる。ボラティリティが高まると、銀行ディーラーが消極的になり、流動性が悪化する可能性がある。全体として、ディーラーのリスク認識が高まると、マーケットメーキング活動が減り、市場の流動性低下を増幅させる可能性があることが、ニューヨーク連邦準備銀行と共同執筆した最近の論文でも示されている。

コア国債市場の主要な銀行ディーラーは、国債の保有を増やしているが、発行残高の規模拡大には比例していない。例えば、英国では、2023年10月の「国際金融安定性報告書(GFSR)」で示されたように、英国債の発行の増加は、英国の銀行ディーラーのバランスシートの2倍の速さで伸びた。米国債の発行残高は2023年までの15年間で約4倍に増加した一方で、米国の銀行ディーラーのバランスシートは拡大幅がわずか1.5倍だった。

その結果、米国債はプライマリーディーラーが保有する有価証券の約70%を占め、過去10年超で最高のシェアとなっている。また、債券発行による資金調達の約4分の3が米国債を担保にしている。問題は、ディーラーの集中制限が、特にストレス時に、仲介活動を抑制しかねないことである。

市場機能の強靭性はノンバンク金融機関(NBFI)にも左右される。オープンエンド型投資信託、上場投資信託、保険会社、年金基金など一部のNBFIは、国債の主要な買い手である。主要な商社や一部のヘッジファンドなどを中心とするその他の市場参加者も、特定の市場セグメントで重要なマーケットメーカーである。電子取引への移行は、技術的な専門知識を持つ主要な商社が市場シェアを獲得する追い風となっている。

NBFIのマーケットメーカーは、投資家の銀行ディーラーへの依存を減らし、仲介業者の数を増やし、流動性を改善することに貢献できる。しかしながら、NBFIのマーケットメーカーは、銀行ディーラーに比べて国債市場を支える使命が総じて弱いため、市場がストレス下にある際には活動を即座に抑制することも考えられる。2014年の米国債市場の「フラッシュラリー」や、パンデミック勃発時の2020年の世界的な「キャッシュへの駆け込み」の場合、まさにそうしたことが起きた。最近の債券ボラティリティの事例を受け、NBFIのマーケットメーカーの役割が分析されている。さらに、NBFIは規制が緩く、データ報告要件も少ない傾向があるため、NBFIの存在感が高まるにつれ、市場の強靭性は不確実性が高く不透明になっている。

政策の進捗状況

債券市場は、ショック時に強靭性と流動性を示すことから、債券の安全資産としての地位が支えられており、結果的に国際金融市場の幅広い安定性を支えている。これは、ひいては政府の資金調達コストの重要な決定要因である。したがって、債券市場の強靭性を高めるため、市場機能を保護する政策が必要である。

混乱を緩和するために、中央銀行は近年、債券市場を安定させるための新しいツールを採用してきた。例えば、資産買い入れや、貸出制度(主に、国債を担保として金融機関に融資を提供するレポ)などである。

こうしたツールは債券市場の機能を支える上では役に立つが、構造的な強靭性対策に代わるものではない。中央清算機関は、カウンターパーティとデフォルトのリスクを軽減し、透明性を改善する。また、仲介業者は間に立つカウンターパーティにてロングポジションとショートポジションを相殺することができ、バランスシートの効率と能力を向上させることができる。

程度の差はあるが、各国は中央清算を採用している。日本では、現金取引とレポ取引のかなりの部分が一元的に清算されるのに対し、米国は最近になってこうしたマンデートを導入したばかりである。ドイツと英国では、一部のレポ取引は一元的に清算されるが、現金取引はそうではない。中央清算だけで市場の強靭性が保証されることはないが、その利点に関する国際的なコンセンサスは着実に高まっている。

さらに、タイムリーで包括的な市場データは、市場の機能を評価する上で非常に重要である。最近のボラティリティは、データのギャップや報告の遅れによって、国債市場の売り圧力など、市場機能に関するリアルタイムの要因が見えにくくなっていることを示している。進展は各国間で一様ではなく、ディーラーやヘッジファンドといった主要な市場参加者については依然として重要なデータギャップが見られる。国債の流動性と機能に関するタイムリーで一貫性のあるデータを確保するためには、さらなる対策が必要である。

他の分野では、より多くの取り組みが必要である。政策当局者はマーケットメーキングの変化について、さらに評価しなければならない。NBFIの役割の増大に関しては特にそうだ。そのためには、NBFIの財務健全性、サイバー攻撃などの脅威に対するオペレーショナル・レジリエンス、債券市場のストレス時にNBFIがどのような行動をとる可能性が高いかについて、より良い情報が必要だ。

最後に、銀行ディーラーは今後も国債市場にとって必要不可欠である可能性が高いため、ストレス下でも市場にサービスを提供するためには、安定した時期に資本と流動性を構築し続けなければならない。この目標を達成するためには、国際的に合意された銀行向けの規制改革を完了させることが鍵となる。