政府债券市场的平稳运行对于更广泛的资本市场的安全和稳健至关重要,尤其是在金融市场波动加剧的环境下。对全球宏观经济环境的突然重新评估以及贸易政策的高度不确定性导致债券市场最近发生了大幅调整。

尽管政府债券市场波动性非常高,但其运作仍表现出了韧性,其继续保持稳定对于金融体系仍然至关重要。我们最新一期《全球金融稳定报告》对此作了阐述,并评估了各国的其他金融部门和市场的脆弱性。

政府债券是资本市场的基石,发挥着基准作用,其收益率会影响企业债券、按揭贷款和衍生品等其他金融工具。许多金融交易使用政府证券作为抵押品来对冲风险和指导定价。

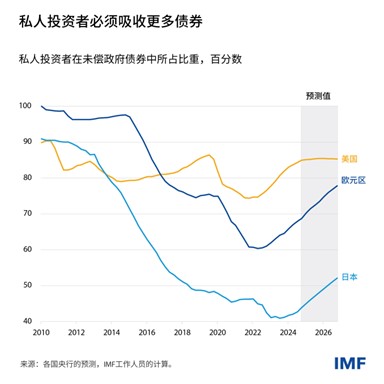

债券收益率及其变动反映了关于经济前景、风险和市场运作的信息。例如,当收益率因基本面原因而上升时,这通常反映出经济前景改善或通胀预期上升。在许多央行正在推进资产负债表正常化、政府继续为大量债务融资的环境下,供给与需求之间的平衡关系决定了政府债券的定价。事实上,在主要经济体,私人投资者持有的政府债务比重可能会上升。

当投资者要求就债券期限内不确定的利率获得额外补偿(称为“期限溢价”)时,收益率也会上升。不确定性可能反映了财政、经济或贸易政策的不确定性,而贸易政策不确定性在当前最为相关。如果政府债券市场运作中的问题导致较高的风险溢价进一步升高,那么收益率相对于基本面就会过度攀升,从而可能破坏资本的高效配置。

面对日益严峻的挑战,全球政策制定者采取了重大举措来支持规模达80万亿美元的政府债券市场,但还需要开展更多工作来增强韧性。确保中介机构和市场结构的健全至关重要。有效的运作需要具有流动性的市场,使买卖双方能够轻松匹配买卖报价,使收益率能够高效地反映经济变化,并有助于使期限溢价保持在低水平。近年来的一些事件表明,核心债券市场的流动性在市场承压期间会迅速蒸发,甚至每日流动性也可能恶化。

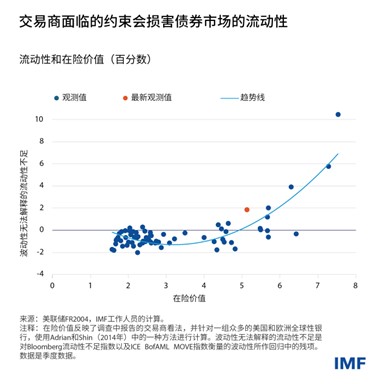

流动性是一个多角度的概念,通过交易层面的指标(如买卖价差、交易量和市场深度)以及基于模型的方法来衡量。不同的指标有时会传达不同的信号。例如,虽然买卖价差表明过去几年流动性压力较小,但全球最大的一些债券市场的收益率曲线拟合误差有所增大,表明流动性下降。

期限相似的债券收益率之间的这些差异突出表明,需要更好地了解影响流动性的各种机制。首先要判断一级交易商的状态。这些交易商代表客户在债券标售中出价,支持二级市场的流动性。在主要政府债券市场中,一级交易商是主要的中介。大多数一级交易商是大型银行的子公司。许多一级交易商拥有规模相当大的资产负债表,可以保持债券存量并为客户提供融资。

交易商中介业务的动态会显著影响流动性。在动荡的市场中,“在险价值”和其他风险管理指标上升,对交易商开展中介业务的能力构成挑战。在波动性加剧的时期,银行交易商可能会缩减业务,从而导致流动性恶化。总体而言,如果交易商感知的风险增加,做市活动就会减少,市场流动性不足的问题会加剧,正如我们最近与纽约联邦储备银行合著的论文所述。

核心主权债券市场的主要银行交易商扩大了其政府债券持有量,但其增幅与未偿债券规模的增长不成比例。例如,正如我们在2023年10月《全球金融稳定报告》中指出的,在英国,国债的增长速度是该国银行交易商资产负债表增长速度的两倍。在截至2023年的15年里,美国国债存量增长到最初的近四倍,而美国银行交易商的资产负债表仅增长到最初的1.5倍。

因此,美国国债在一级交易商证券存量中所占比重接近70%,这是十多年来的最高水平,而这些交易商约四分之三的证券融资也以国债作为抵押。目前面临的挑战在于,交易商对集中持有证券规定了内部限制,这可能会抑制中介活动,尤其是在面临压力的时期。

市场运作的韧性也取决于非银行金融机构。一些非银行金融机构(共同基金、在交易所交易的基金、保险公司和养老基金)是主要买方。其他机构已成为特定细分市场的重要做市商,尤其是主要交易公司和一些对冲基金。向电子交易的转变促使具有技术专长的主要贸易公司获得了市场份额。

非银行金融机构做市商可以帮助降低投资者对银行交易商的依赖性,增加中介机构的数量,并改善流动性。然而,与银行交易商相比,非银行金融机构支持政府债券市场的职能通常较弱,因此,在市场承压期间,它们也可能迅速缩减业务活动。2014年美国国债市场闪电式反弹以及2020年疫情暴发之初的全球套现潮期间就是这种情况,而这些机构在最近的债券波动中所起作用仍在分析之中。此外,非银行金融机构业务的扩大使市场韧性变得更加不确定和不透明,因为它们往往受到较少的监管,需遵守的数据报告要求也较少。

政策进展

债券市场在冲击期间的韧性和流动性巩固了其作为安全资产的地位,进而支持了全球金融市场更广泛的稳定性。而这又是政府融资成本的重要决定因素。因此,需要制定政策来保障市场运作,以加强这种韧性。

为了缓解市场动荡,各国央行近年来推出了新的工具来稳定债券市场。这些工具包括资产购买和借贷便利(主要通过回购协议),以政府债券为抵押向金融机构提供贷款。

虽然这些工具有助于支持债券市场运作,但它们并不能取代结构韧性。集中清算可降低对手方风险和违约风险,并提高透明度。集中清算还使中介机构能够抵消针对中央对手方的多头和空头头寸,从而提高资产负债表的效率和容量。

各国在不同程度上采用了集中清算安排。在日本,现金交易和回购交易的很大一部分是集中清算的,而美国最近才出台了相关要求。在德国和英国,一些回购交易是集中清算的,但现金交易不是。尽管集中清算本身并不能保证市场韧性,但国际上正日益就这种安排的好处达成共识。

此外,及时和全面的市场数据对于评估市场运作至关重要。最近的波动表明,数据缺口和报告滞后掩盖了市场运作的实时驱动因素,例如主权债券市场的抛售压力。各国的进展并不统一,而交易商和对冲基金等主要市场参与者仍然存在重要的数据缺口。需要采取进一步措施,确保具备有关政府债券流动性和运作的及时而一致的数据。

另外,还需要在其他领域开展更多工作。政策制定者必须进一步评估做市业务的变化,特别是非银行金融机构日益增长的作用。为此,他们需要更好地了解非银行金融机构的财务稳健性、对网络攻击等威胁的运营弹性,以及这些机构在债券市场承压时可能如何表现。

最后,银行交易商很可能继续对政府债券市场发挥至关重要的作用,因此它们在稳定时期必须继续积累资本和流动性,以便在压力时期为市场提供支持。完成国际商定的银行监管改革将是实现这一目标的关键。