الأداء السلس لأسواق السندات الحكومية أمر مهم لسلامة أسواق رأس المال ككل وكفاءتها، ولا سيما في ظل تزايد تقلبات الأسواق المالية. وقد شهدت أسواق السندات تصحيحات حادة مؤخرا نتيجة إعادة التقييم المفاجئة للبيئة الاقتصادية الكلية العالمية وتصاعد عدم اليقين حيال السياسات التجارية.

وقد أثبتت أسواق السندات الحكومية صلابة أدائها بالرغم من الارتفاع الحاد في التقلبات، ويظل الحفاظ على استقرارها أمرا ضروريا للنظام المالي، مثلما نوضح في أحدث إصداراتنا من تقرير الاستقرار المالي العالمي، الذي يتضمن أيضا تقييما لمواطن الضعف في القطاعات والأسواق المالية الأخرى عبر البلدان.

وتمثل السندات الحكومية حجر الأساس في أسواق رأس المال، حيث تُشكّل المقاييس المرجعية التي تؤثر عوائدها على الأدوات المالية الأخرى، مثل سندات الشركات، والرهون العقارية، والمشتقات المالية. وتستخدم العديد من المعاملات المالية الأوراق المالية الحكومية كضمان للتحوّط من المخاطر، وللاسترشاد بها في التسعير.

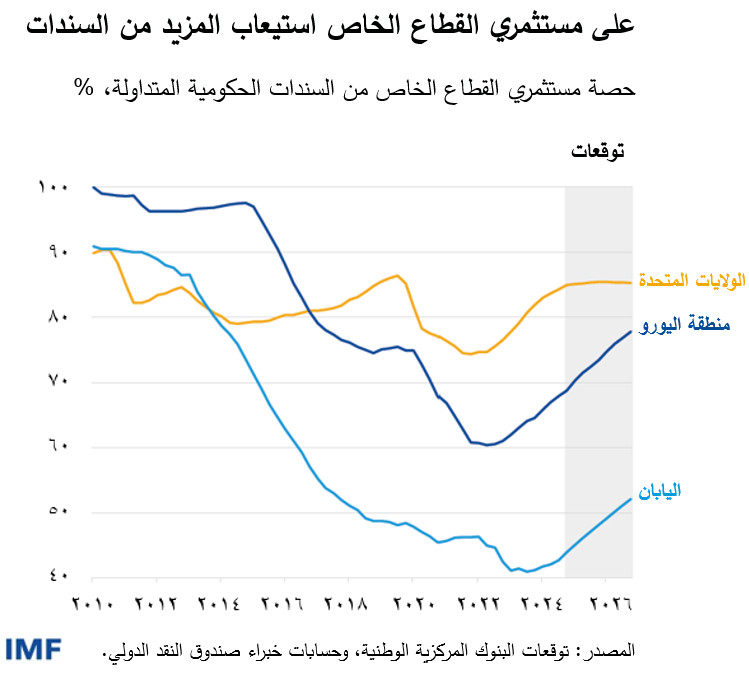

وعوائد السندات وتحركاتها هي انعكاس للمعلومات عن الآفاق الاقتصادية والمخاطر وأداء السوق. فعلى سبيل المثال، عندما ترتفع العائدات لأسباب جوهرية، عادةً ما يعكس ذلك تحسنا في الآفاق الاقتصادية أو ارتفاعا في التوقعات التضخمية. ويتحدد هذا التسعير بناء على ميزان العرض والطلب في بيئة تعمل فيها العديد من البنوك المركزية على عودة ميزانياتها العمومية إلى أوضاعها الطبيعية، وتواصل فيها الحكومات تمويل مستويات مرتفعة من الدين. ففي الواقع، يُرجح أن تزداد حصة الدين الحكومي في حيازة مستثمري القطاع الخاص بالاقتصادات الكبرى.

ويمكن أن ترتفع العائدات أيضًا عندما يطلب المستثمرون تعويضا إضافيا عن الشعور بعدم اليقين حيال أسعار الفائدة على مدار مدة السند، وهو ما يُعرف بعلاوة الأجل. وهذا الشعور قد ينشأ بدوره عن عدم اليقين حيال سياسة المالية العامة، أو السياسة الاقتصادية، أو السياسة التجارية، وهي العامل الأهم في الوقت الراهن. وحال تفاقم ارتفاع علاوات المخاطر بسبب مشكلات في أداء أسواق السندات الحكومية، تشهد العائدات ارتفاعا مفرطا مقارنة بأساسيات الاقتصاد، مما قد يقوض كفاءة تخصيص رأس المال.

وقد أحرز صناع السياسات حول العالم تقدما كبيرا في دعم سوق السندات الحكومية، البالغة قيمتها 80 تريليون دولار، في مواجهة التحديات المتزايدة، ولكن لا تزال هناك حاجة إلى المزيد من العمل لتعزيز صلابتها. فمن الضروري ضمان سلامة جهات الوساطة وهياكل السوق. ومن شروط فعالية الأداء توافر أسواق عالية السيولة تتيح للمشترين والبائعين سهولة التوفيق بين عروض الشراء والبيع، وتسمح للعوائد بأن تعكس التغيرات الاقتصادية بكفاءة، وتحافظ على انخفاض علاوات الأجل. ويتضح من بعض الأحداث التي شهدتها السنوات الأخيرة أن سيولة أسواق السندات الأساسية قد تتبخر سريعا في أوقات الضغوط، وأن أوضاع السيولة اليومية قد تتدهور أيضاً.

والسيولة مفهوم متعدد الجوانب، يُقاس بعدد من المقاييس على مستوى المعاملات، مثل الفارق بين سعري الشراء والبيع، وأحجام التداول، وعمق السوق – ومجموعة من الأساليب القائمة على النماذج. والمقاييس المختلفة قد ترسل إشارات مختلفة أحيانا. فعلى سبيل المثال، رغم أن الفروق بين أسعار الشراء والبيع تشير إلى ضغوط طفيفة على السيولة في السنوات القليلة الماضية، ازدادت أخطاء التنبؤ بمنحنى العائد في عدد من أسواق السندات العالمية الكبرى، مما يُشير إلى انخفاض السيولة.

وهذه التفاوتات بين عوائد السندات من نفس فئة الاستحقاق تؤكد على الحاجة إلى التعمق في فهم الآليات التي تؤثر على السيولة. ويبدأ ذلك بتقييم وضع المتعاملين الرئيسيين، الذين يشاركون في المزادات نيابة عن العملاء، ويدعمون السيولة في الأسواق الثانوية، ويضطلعون بدور الوسيط الرئيسي في أسواق السندات الحكومية الكبرى. ومعظمهم شركات تابعة لبنوك كبيرة، والعديد منهم يمتلك ميزانيات عمومية ضخمة تتسع لتخزين السندات وتوفير التمويلاللازم للعملاء.

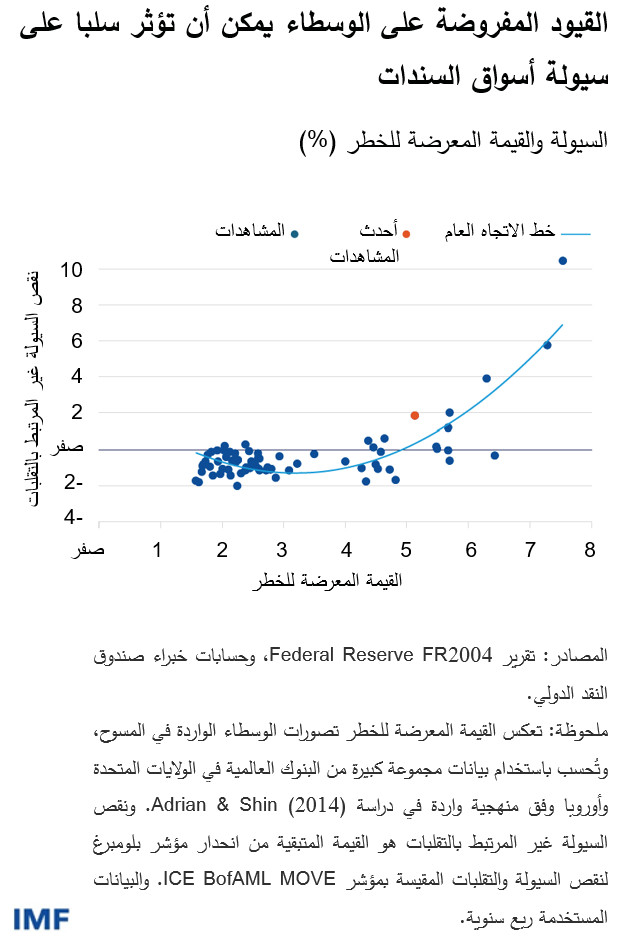

وتتأثر أوضاع السيولة إلى حد كبير بديناميكية الدور الوسيط الذي يضطلع به المتعاملون. ففي الأسواق المتقلبة، يواجه الوسطاء ارتفاعا في القيمة المعرضة للخطر وغيرها من مقاييس إدارة المخاطر، مما يفرض تحديات أمام قدرتهم على أداء دور الوساطة. وقد تتراجع جهات الوساطة المصرفية عن أداء هذا الدور خلال فترات تزايد التقلبات، مما يؤدي إلى تدهور أوضاع السيولة. وبوجه عام، فإن تضخم تصورات الوسطاء عن المخاطر يمكن أن يؤدي إلى تراجع أنشطة صنع السوق وتفاقم نقص السيولة السوقية، كما نوضح في تقريرنا* الصادر مؤخرا الذي تم إعداده بالاشتراك مع بنك الاحتياطي الفيدرالي في نيويورك.

وقد عملت كبرى جهات الوساطة المصرفية في أسواق السندات السيادية الأساسية على زيادة حيازاتها من السندات الحكومية، ولكن بوتيرة لا تتناسب مع نمو حجم السندات المتداولة. فعلى سبيل المثال، في المملكة المتحدة، شهدت سندات الخزانة البريطانية نموا أسرع بمرتين مقارنة بنمو الميزانيات العمومية لجهات الوساطة المصرفية البريطانية، كما أشرنا في عدد أكتوبر 2023 من تقرير الاستقرار المالي العالمي. كذلك، سجل رصيد سندات الخزانة الأمريكية نموا بنحو أربعة أضعاف خلال الخمسة عشر عاما الماضية حتى عام 2023، في حين ازداد حجم الميزانيات العمومية للبنوك بمقدار مرة ونصف فقط.

ونتيجة لذلك، فإن سندات الخزانة الأمريكية تُشكّل ما يقرب من 70% من حيازات الأوراق المالية لدى المتعاملين الرئيسيين، وهي النسبة الأعلى منذ أكثر من عشر سنوات، كما أن حوالي ثلاثة أرباع تمويلهم للأوراق المالية مضمونٌ أيضًا بسندات الخزانة. ويكمن التحدي في أن الحدود الداخلية التي يفرضها المتعاملون على تركز الحيازات قد تُقلّص أنشطة الوساطة، لا سيما في أوقات الضغوط.

وتعتمد صلابة أداء الأسواق أيضًا على المؤسسات المالية غير المصرفية. فبعض المؤسسات المالية غير المصرفية - صناديق الاستثمار المشتركة، والصناديق الاستثمارية المتداولة في البورصة، وشركات التأمين، وصناديق التقاعد – من أهم المشترين. والبعض الآخر أصبح من صناع السوق الأساسيين في قطاعات سوقية محددة، وخاصةً شركات التداول للحساب الذاتي وبعض صناديق التحوط. وقد ساعد التحول نحو التداول الإلكتروني شركات التداول للحساب الذاتي التي تحظى بخبرة تكنولوجية في زيادة حصتها السوقية.

ويمكن لصناع السوق من المؤسسات المالية غير المصرفية المساعدة في الحد من اعتماد المستثمرين على جهات الوساطة المصرفية، وزيادة عدد الوسطاء، وتحسين أوضاع السيولة. ولكن على عكس جهات الوساطة المصرفية، لا يقع على المؤسسات المالية غير المصرفية عموما نفس الالتزام بدعم أسواق السندات الحكومية، وبالتالي فقد تسارع إلى تقليص أنشطتها أيضا خلال فترات الضغوط السوقية. وكان هذا هو الحال خلال موجة الصعود المفاجئ* للأسعار في سوق سندات الخزانة عام 2014، والتكالب العالمي على السيولة* في بداية الجائحة عام 2020، في حين لا يزال دورها خلال نوبات التقلبات الأخيرة في أسواق السندات قيد الدراسة. وعلاوة على ذلك، فإن الوجود المتنامي للمؤسسات المالية غير المصرفية يزيد من عدم اليقين واللاشفافية بشأن صلابة الأسواق نظرًا لخضوعها لقدر أقل من القيود التنظيمية ومتطلبات الإبلاغ عن البيانات.

التقدم المحرز على مستوى السياسات

تستمد سوق السندات مكانتها كأصل آمن من صلابتها وسيولتها في أوقات الصدمات، وهو ما يدعم بالتالي استقرار الأسواق المالية العالمية بوجه عام. ويمثل ذلك بدوره أحد المحددات الأساسية لتكلفة تمويل الحكومات. ولذلك، لا بد من وضع السياسات اللازمة لحماية آليات عمل الأسواق بهدف تعزيز هذه الصلابة.

وللتخفيف من حدة الانهيارات، استحدثت البنوك المركزية أدوات جديدة في السنوات الأخيرة لتحقيق الاستقرار في أسواق السندات. وتشمل هذه الأدوات عمليات شراء الأصول وتسهيلات الإقراض - لا سيما من خلال اتفاقيات إعادة الشراء - التي تتيح قروضا للمؤسسات المالية بضمان السندات الحكومية.

وفي حين تساعد هذه الأدوات في تعزيز أداء سوق السندات، فإنها ليست بديلا عن الصلابة الهيكلية. وفي هذا الصدد، تساهم أنشطة المقاصة المركزية في التخفيف من مخاطر الطرف المقابل والتخلف عن السداد، وتحسين مستوى الشفافية، كما تُتيح لجهات الوساطة تسوية مراكزها المغطاة والمكشوفة مع الطرف المقابل المركزي، مما يُعزز كفاءة الميزانيات العمومية وطاقتها الاستيعابية.

وتستخدم البلدان المقاصة المركزية بدرجات متفاوتة. ففي اليابان، يجري تنفيذ نسبة كبيرة من المعاملات النقدية ومعاملات إعادة الشراء من خلال المقاصة المركزية، بينما لم تصدر الولايات المتحدة قرارات ملزمة في هذا الشأن سوى مؤخرًا. وفي ألمانيا والمملكة المتحدة، تُطبَق المقاصة المركزية على بعض معاملات إعادة الشراء، مع استثناء المعاملات النقدية. ورغم أن المقاصة المركزية في حد ذاتها لا تضمن صلابة الأسواق، هناك إجماع دولي متزايد على فوائدها.

وعلاوة على ذلك، يتعين توافر بيانات شاملة وحديثة عن الأسواق لتقييم أدائها. فكما اتضح من التقلبات الأخيرة، تحول ثغرات البيانات والتأخر في الإبلاغ دون اكتشاف المحركات الآنية لأداء الأسواق، مثل الضغوط الناتجة عن عمليات البيع في سوق السندات السيادية. ويتفاوت التقدم المحرز عبر البلدان في هذا الصدد، ولا تزال هناك ثغرات كبيرة في البيانات المتاحة عن المشاركين الرئيسيين في الأسواق، كالوسطاء وصناديق التحوّط. ويجب اتخاذ خطوات إضافية لضمان توافر بيانات مُتسقة وحديثة حول أداء أسواق السندات الحكومية وسيولتها.

وهناك حاجة إلى المزيد من العمل في مجالات أخرى. فيجب على صناع السياسات مواصلة تقييم التغيرات في ممارسات صنع السوق، ولا سيما الدور المتنامي للمؤسسات المالية غير المصرفية. وبالتالي، فهم بحاجة إلى معلومات أكثر دقة حول السلامة المالية لهذه المؤسسات، وصلابة عملياتها في مواجهة تهديدات مثل الهجمات الإلكترونية، واستجابتها المحتملة عند تعرض أسواق السندات للضغوط.

وأخيرًا، نظرا لأن جهات الوساطة المصرفية ستحتفظ على الأرجح بدورها الأساسي في أسواق السندات الحكومية، فيجب عليها مواصلة بناء رأس المال والسيولة خلال فترات الاستقرار لخدمة الأسواق في أوقات الضغوط. ويعتمد تحقيق هذا الهدف على استكمال الإصلاحات التنظيمية المصرفية المتفق عليها دوليا.