El buen funcionamiento de los mercados de bonos públicos es importante para la seguridad y solidez de los mercados de capital en general, sobre todo en un clima de mayor volatilidad en los mercados financieros. Hace poco los mercados de bonos experimentaron un ajuste brusco ante un remezón del entorno macroeconómico mundial y la fuerte incertidumbre acerca de la política comercial.

El mercado de bonos públicos funcionó de manera resiliente pese a la altísima volatilidad, y su continua estabilidad sigue siendo vital para el sistema financiero, como se señala en el último Informe sobre la estabilidad financiera mundial (informe GFSR), en el que también se evalúan las vulnerabilidades en sectores y mercados financieros de diversos países.

Los bonos públicos son la base de los mercados de capital, ya que sirven como parámetros de referencia cuyos rendimientos influyen en otros instrumentos financieros, como los bonos empresariales, las hipotecas y los derivados. En muchas transacciones financieras los títulos públicos actúan como herramienta de cobertura de riesgos y como guía para la fijación de precios.

Los rendimientos de los bonos y sus fluctuaciones responden a información sobre las perspectivas económicas, los riesgos y el funcionamiento del mercado. Por ejemplo, cuando los rendimientos aumentan por razones relacionadas con los fundamentos, la causa suele ser una mejora de las perspectivas económicas o una subida de las expectativas inflacionarias. En tales casos, los precios vienen dados por el equilibrio de la oferta y la demanda en un entorno en el que muchos bancos centrales están normalizando sus balances y en el que los gobiernos siguen financiando cuantiosos volúmenes de deuda. De hecho, es probable que la proporción de deuda pública en manos de inversionistas privados aumente en las principales economías.

Los rendimientos también pueden aumentar si los inversionistas exigen una compensación adicional en razón de la incertidumbre de las tasas de interés a lo largo de la vida del bono, lo que se conoce como prima por plazo. Esa incertidumbre podría estar relacionada con la política fiscal, la política económica o, lo que reviste más importancia en la actualidad, la política comercial. Si a las mayores primas por riesgo se suman trabas en el funcionamiento de los mercados de bonos públicos, los rendimientos aumentarán de forma excesiva con respecto a los fundamentos, lo cual podría perjudicar la asignación eficiente del capital.

Las autoridades mundiales han dado importantes pasos para apuntalar el mercado de bonos públicos de USD 80 billones frente a los crecientes desafíos, pero es necesario hacer más para mejorar la resiliencia. Es esencial garantizar la solidez de los intermediarios y de las estructuras de mercado. Para lograr un funcionamiento eficaz se requieren mercados líquidos que faciliten la intermediación entre las ofertas de compra y venta, que permitan que los rendimientos reflejen debidamente la evolución económica y que ayuden a mantener bajas las primas por plazo. Algunos episodios de los últimos años hacen pensar que la liquidez de los principales mercados de bonos puede evaporarse rápidamente en períodos de tensión, y que incluso la liquidez diaria puede deteriorarse.

La liquidez es un concepto de múltiples facetas que se mide con indicadores a nivel de transacción, como el diferencial entre los precios de compra y venta, los volúmenes de negociación y la profundidad del mercado, y mediante métodos basados en modelos. A veces, los distintos indicadores pueden arrojar señales diferentes. Por ejemplo, si bien los diferenciales entre oferta y demanda denotan una leve presión sobre la liquidez en los últimos años, los errores de ajuste de la curva de rendimiento han aumentado en algunos de los mercados de bonos más grandes del mundo, lo cual apunta a una reducción de la liquidez.

Estas disparidades entre los rendimientos de los bonos con vencimientos similares ponen de relieve la necesidad de comprender mejor los mecanismos que inciden en la liquidez. El primer paso consiste en evaluar el estado de los operadores primarios que participan en subastas en representación de sus clientes y apoyan la liquidez en los mercados secundarios, y además son los principales intermediarios de los mercados de bonos públicos más importantes. La mayoría son entidades filiales de grandes bancos. Muchos cuentan con importantes balances que pueden almacenar bonos y que les permiten proporcionar financiamiento a los clientes.

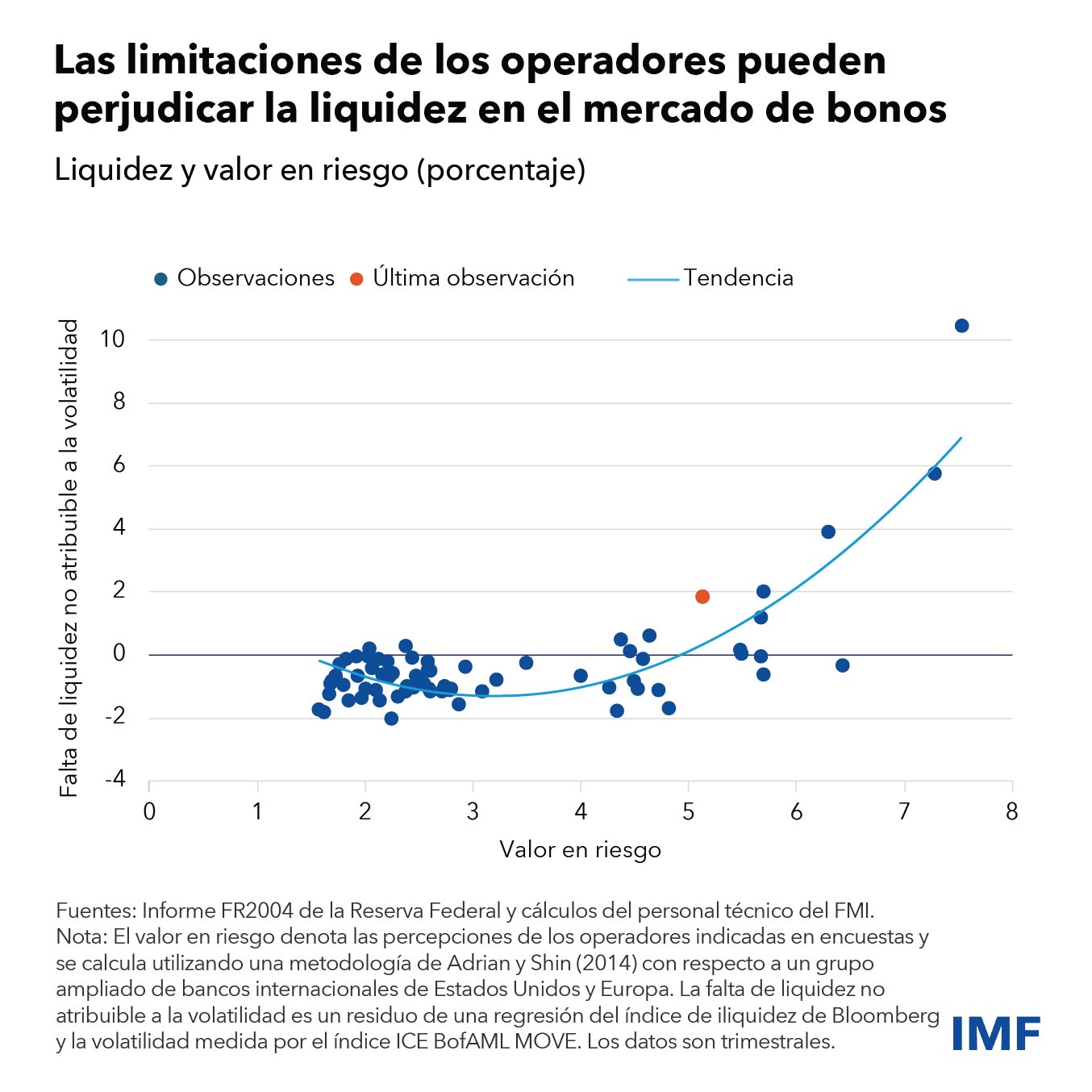

La dinámica de intermediación de los operadores puede afectar

notablemente la liquidez. En mercados volátiles, los operadores deben

hacer frente a un aumento del valor en riesgo y de otros indicadores de

gestión de riesgos, lo cual pone a prueba su capacidad para actuar como

intermediarios. Es posible que los operadores bancarios se hagan a un

lado durante los períodos de recrudecimiento de la volatilidad,

empeorando así la liquidez. En general, una mayor percepción de riesgo

por parte de los operadores puede frenar la creación de mercado y

amplificar la falta de liquidez, como lo demuestra nuestro

estudio

reciente elaborado con el Banco de la Reserva Federal de Nueva York.

Los operadores bancarios más importantes de los principales mercados de bonos soberanos han incrementado sus tenencias de bonos públicos, pero no de forma proporcional al aumento del volumen de los bonos en circulación. Por ejemplo, en el Reino Unido, los gilts crecieron dos veces más rápido que los balances de los bancos del país, como explicamos en el informe GFSR de octubre de 2023. El stock de títulos del Tesoro de Estados Unidos prácticamente se cuadruplicó en el período de 15 años concluido en 2023, mientras que los balances de los operadores bancarios estadounidenses se expandieron apenas 1,5 veces.

Como resultado, los títulos del Tesoro estadounidense representan casi el 70% de los inventarios de títulos de los operadores primarios, la mayor proporción en más de una década, mientras que unas tres cuartas partes de su financiamiento mediante títulos también están garantizadas por letras del Tesoro. El problema es que los límites internos de los operadores sobre la concentración de tenencias podrían frenar las actividades de intermediación, especialmente durante períodos de tensión.

La resiliencia del funcionamiento del mercado también depende de las instituciones financieras no bancarias. Algunas de estas instituciones —fondos comunes, fondos cotizados en bolsa, compañías de seguros y fondos de pensiones— son compradores de suma importancia. Otras, se han convertido en importantes creadoras de mercado en segmentos específicos, en particular los operadores que negocian con recursos propios y ciertos fondos de cobertura. La transición hacia el comercio electrónico ha ayudado a las principales empresas operadoras con conocimientos tecnológicos a ampliar su cuota de mercado.

Las instituciones financieras no bancarias que crean mercado pueden ayudar a reducir el grado en que los inversionistas dependen de los operadores bancarios, a incrementar el número de intermediarios y a mejorar la liquidez. Pero dado que en virtud de sus mandatos están en general menos obligadas a respaldar los mercados de bonos públicos que los operadores bancarios, también es posible que se apresuren a replegar su actividad durante períodos de tensión en los mercados. Eso fue lo que sucedió durante el auge repentino en el mercado de títulos del Tesoro en 2014 y la estampida hacia el efectivo al inicio de la pandemia en 2020, en tanto que el papel que desempeñaron en el reciente episodio de volatilidad de los bonos aún está bajo estudio. Además, la resiliencia del mercado se torna más incierta y opaca con la creciente presencia de instituciones financieras no bancarias, ya que estas tienden a estar menos reguladas y sujetas a menos requisitos de presentación de datos.

Avances de las políticas

El mercado de bonos es considerado un activo seguro gracias a su resiliencia y liquidez durante los shocks, y eso por su parte afianza la estabilidad de los mercados financieros mundiales en sentido más amplio. Esto, a su vez, es un factor importante que determina los costos de financiamiento de los gobiernos. Por lo tanto, para reforzar esa resiliencia se necesitan políticas que salvaguarden el funcionamiento del mercado.

A fin de mitigar las fallas, en los últimos años los bancos centrales han introducido nuevas herramientas para estabilizar los mercados de bonos, como por ejemplo compras de activos y servicios de crédito —principalmente mediante acuerdos de recompra, o repos— que proporcionan a las instituciones financieras préstamos garantizados por bonos públicos.

Si bien estas herramientas ayudan a respaldar el funcionamiento del mercado de bonos, nunca podrán sustituir la resiliencia estructural. La compensación centralizada mitiga los riesgos de contraparte e incumplimiento y mejora la transparencia. También permite a los intermediarios cubrir posiciones largas y cortas frente a la contraparte central, lo que potencia la eficiencia y capacidad de sus balances.

Los países han adoptado la compensación centralizada en diferente grado. En Japón, una parte importante de las transacciones en efectivo y de repos se compensa de forma centralizada, y en Estados Unidos se introdujo un mandato hace poco. En Alemania y el Reino Unido, algunas operaciones de repos se compensan de forma centralizada, pero no las transacciones en efectivo. Si bien la compensación centralizada de por sí sola no garantiza la resiliencia del mercado, el consenso internacional en torno a sus ventajas es cada vez mayor.

Por otro lado, los datos de mercado puntuales y completos son cruciales para evaluar el funcionamiento del mercado. La reciente volatilidad ha demostrado que los vacíos y los retrasos en la presentación de datos impiden ver factores que dictan el funcionamiento del mercado en tiempo real, como las presiones de venta en el mercado de bonos soberanos. Los avances no han evolucionado al mismo ritmo en los distintos países, y los principales participantes del mercado, como los operadores y los fondos de cobertura, siguen enfrentándose a deficiencias de los datos. Se precisan más medidas para garantizar la disponibilidad de información puntual y coherente sobre la liquidez y el funcionamiento de los bonos públicos.

Y es necesario seguir trabajando en otros aspectos. Las autoridades tienen que seguir evaluando los cambios en el proceso de creación de mercado, en particular el papel cada vez más importante de las instituciones financieras no bancarias. Para hacerlo, necesitan mejor información sobre la solidez financiera de tales entidades, la resiliencia de sus operaciones ante amenazas como los ciberataques y su probable comportamiento cuando los mercados de bonos soporten presiones.

Por último, dado que es probable que sigan desempeñando un papel protagónico en los mercados de bonos públicos, los operadores bancarios deben seguir acumulando capital y liquidez en los períodos de estabilidad para atender a los mercados que se encuentren bajo tensión. A tal fin, será fundamental llevar a término las reformas regulatorias de los bancos acordadas a escala internacional.