資本市場は、資金調達とリソースの効率的な配分のメカニズムを提供し、経済活動の推進に不可欠である。それゆえに、これらの市場の安定性と、市場の仲介をする金融機関は、特に現在のように市場のボラティリティと経済的不確実性が高い時には、マクロ経済にとって極めて重要である。

われわれは、最新の「国際金融安定性報告書」において、厳しさを増す金融環境と、高まる貿易および地政学的不確実性を背景に、世界的な金融安定性リスクが著しく増大していると評価している。この評価は、金融システムにおける3つの顕著かつ将来を見越した脆弱性に裏付けられている。

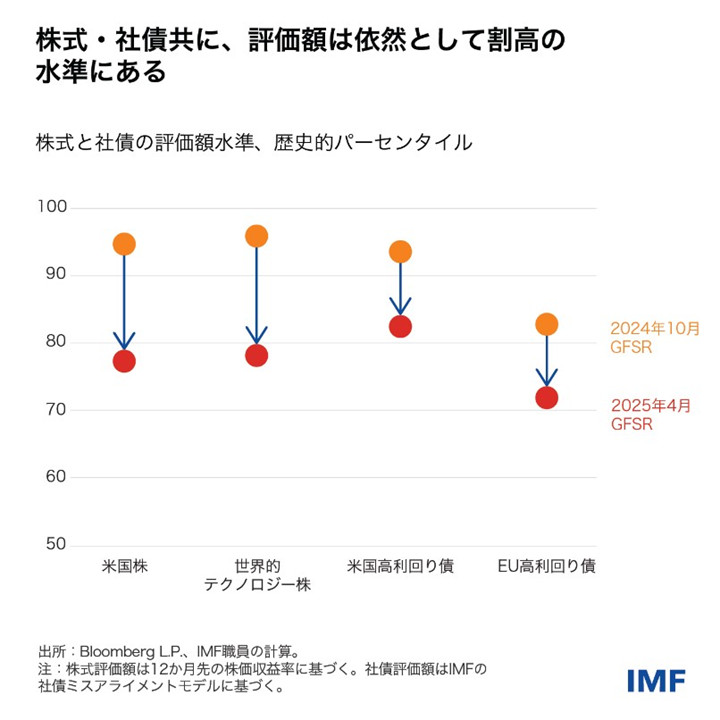

- 資本市場の集中度がますます高まっており、例えば米国は、20年前は国際株式市場の30パーセントを占めていたが、現在では55パーセント近くを占めており、最近のセルオフにもかかわらず、一部の資産の評価額は依然として割高の水準にある。不確実性の高い経済状況を踏まえ、さらなる資産価格調整が起きた際は最新の注意を払う必要があることが示唆されている。

- 2008年以降、ノンバンク金融機関(NBFI)が貯蓄を投資に向けることにより積極的になっており、ノンバンク金融機関と銀行の連関が高まり続けている。さらなるセルオフが発生すれば、一部の金融機関に大きな負担がかかる可能性があり、それに続く同セクターでのレバレッジ解消が市場の混乱を悪化させかねない。

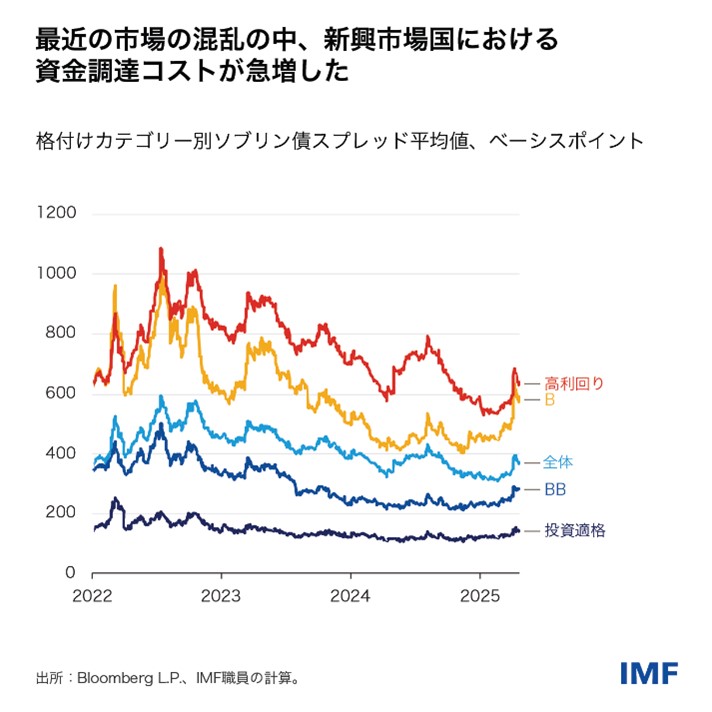

- 政府債務の水準は上昇を続けており、そのペースは、円滑な市場機能の保証を担う市場インフラの拡大を上回っているようすだ。中核的な国債市場では、特に債務水準の高い国々においては、ボラティリティが高まる可能性がある。よりリスクの高い新興市場国では、最近の市場の混乱の中でソブリン債のスプレッドが拡大しており、債務の借り換えや、追加政府支出の資金確保がこれまで以上に難しくなる恐れがある。

これらの分野すべてにおいて、銀行は重要な役割を果たしている。銀行は金融システムの中心にあり、その理由は、その中核的な融資機能のみでなく、資本市場の成長を促進する上で果たす主要な役割にもある。大手国際銀行は、証券およびデリバティブの重要なマーケット・メーカーである。また、さまざまなNBFIセグメントへの主要なレバレッジ提供機関でもあり、与信枠を通じて資産ポートフォリオを担保に直接融資したり、レポやデリバティブを通じて間接的にレバレッジを支援したりすることができる。

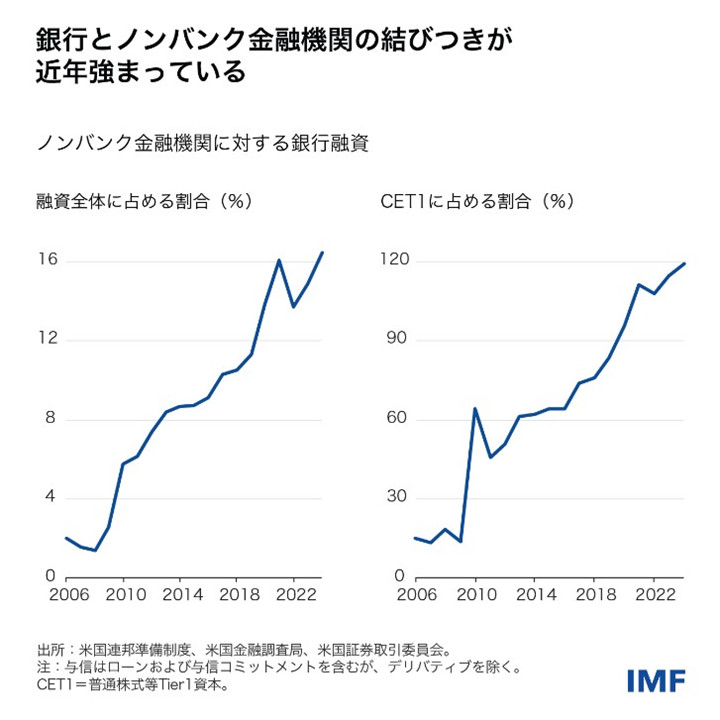

グローバルなシステム上重要な銀行(G-SIB)や、デリバティブ清算機関といったその他のレバレッジ提供機関は、担保要件や総額エクスポージャーを削減するための取極めを含むさまざまなツールを用いて、特定のNBFIの破綻リスクから自らを保護している。しかしながら、これらの機関は、顧客が他所でいくら借り入れるかをコントロールすることはできない。その結果として近年、銀行とNBFIの間の連関が高まっており、たとえば米国では、NBFIの借り入れは、銀行の普通株式Tier1資本の120パーセントに達している。

銀行とノンバンクの連関高まる

ノンバンクによる金融仲介の拡大は、経済にプラスの影響を及ぼしてはいるが、従来の銀行からの借り入れを前提とした過度の成長によって、両タイプの貸し手が共に潜在的な波及リスクの影響を受けやすくなる恐れがある。今回の「国際金融安定性報告書」は、他のNBFIセグメントの中でも、主要なタイプのひとつである特定のヘッジファンドについて、変動の大きい市場でその高レバレッジ取引戦略がいかに逆効果を生み出し得るかを考察している。これがレバレッジ解消につながり、ヘッジファンドが下降局面にある市場で資産を売却し、それによって、レバレッジを提供した銀行に損失を生じさせることになる可能性がある。

大幅な成長を遂げたもうひとつのNBFIセグメントが、一般的に小規模な企業の借り手に融資を行うプライベートクレジット・セグメントである。プライベートクレジットが成長を続ける中、銀行は合弁事業またはローン融資枠の提供を通じて、協力的なパートナーとなっている。世界的な成長予測の減速(世界経済見通しを参照)に伴い、借り手の返済能力が悪化する可能性があり、プライベートクレジット・ファンドとパートナー銀行の双方に損失が生じることが考えられる。

債務はまた、まったく別のセクターでも増大しつつある。それは政府である。ソブリン債は現在、世界的な経済産出量の93パーセントを占めているが、10年前にはこの割合は78パーセントだった。そして資金調達コストは名目、実質共に増加している。国債は資本市場において基礎となる債券であることから、この市場の混乱は、金融安定性を脅かす可能性がある。

「財政モニター」が示すとおり、成長を促進する財政健全化は、このようなリスクを軽減するための鍵となる。もうひとつの重要な側面は、市場が流動性と円滑な機能を維持するようにすることである。先進国については、そのような強靭性は、一方では政府が額の大きい債券発行を抑制すること、そして他方では、銀行およびノンバンクのブローカー・ディーラーがその仲介をできるようにすることにかかっている。新興市場国では、債務管理の枠組みの信頼性が不可欠である。すなわち、制度の能力を強化し、債券の発行および償還について明確な目標と戦略を持つこと、そして債券の通貨構成を慎重に調整することが重要となる。

政策提言

ノンバンクがレバレッジを拡大しても、規制監督によって負のショックを乗り越えられるのであれば、ノンバンクが経済に提供する利益が必ずしも打ち消されるわけではない。第一に、報告要件を強化することは、監督当局がノンバンクの活動についてシステム全体に及ぶ視点を持ち、有益な金融仲介を提供するものと、過剰なリスクを負っていたり、管理が不適切であったりするものとを識別する助けとなるだろう。金融安定理事会や他の基準設定機関の最低基準または提言に基づいた、レバレッジおよび相互関連性の脆弱性を緩和する政策の強化が非常に重要である。

システムの基盤として、銀行は、ノンバンクとの相互関連性の増加から生じるものも含めて、負のショックに対する強靭性を備えなくてはならない。バーゼルIIIや他の国際的に合意された銀行規制基準の完全で時宜にかなった一貫性のある実施により、法域を超えた公平な競争環境を確保し、十分かつ適切な資本および流動性を保証することができるだろう。銀行のNBFIへのエクスポージャーは、慎重に管理する必要がある。

政府債務水準が上昇する中、債券の中央清算およびカウンターパーティ・リスクの削減を推進する政策によって、債券市場機能の強靭性を構築することができ、同時に中央清算機関の強靭性をさらに高めることができる。また、国債市場における主要な仲介機関が健全であり、事業運営上の強靭性を備えているようにすることが重要である。

新興市場国では、政府の資金調達ニーズを満たす信頼性の高い枠組みによって、債券市場を強化することができよう。その他の有用なツールのひとつに、債務借り換えや、その通貨構成および資金調達コストの評価のためのIMFと世界銀行の中期債務管理戦略がある。新興市場国はまた、近年、国内の長期投資家の債券需要が増加し、資金調達コストと外部からの圧力の抑制を助けていることから、国債の国内市場を発展させる方法を検討できるだろう。