Le bon fonctionnement des marchés des obligations publiques est important pour la sécurité et la solidité des marchés financiers dans leur ensemble, en particulier dans un contexte de forte volatilité de ces derniers. Les marchés obligataires ont récemment connu une forte correction à la suite d’une réévaluation brutale de l’environnement macroéconomique mondial et des incertitudes plus vives entourant les politiques commerciales.

Le marché des obligations d’État a fait preuve de résilience malgré une volatilité très élevée, et sa stabilité reste essentielle pour le système financier, comme nous le montrons dans la dernière édition du Rapportsur la stabilité financière dans le monde. Nous y analysons également les facteurs de vulnérabilité d’un pays à l’autre dans d’autres secteurs et marchés financiers.

Les obligations publiques constituent le fondement des marchés financiers. Elles servent de référence et leur rendement influence d’autres instruments financiers tels que les obligations d’entreprises, les prêts hypothécaires et les produits dérivés. De nombreuses transactions financières utilisent des titres d’État comme garantie pour se couvrir contre les risques et orienter la fixation des prix.

Les rendements obligataires et leurs fluctuations reflètent les

informations relatives aux perspectives économiques, aux risques et au

fonctionnement des marchés. Par exemple, une hausse des rendements pour

des raisons fondamentales traduit généralement une amélioration des

perspectives économiques ou des anticipations d’une inflation plus

élevée. Ces prix sont déterminés par l’équilibre entre l’offre et la

demande dans un contexte où de nombreuses banques centrales normalisent

leur bilan et où les États continuent de financer des volumes élevés de

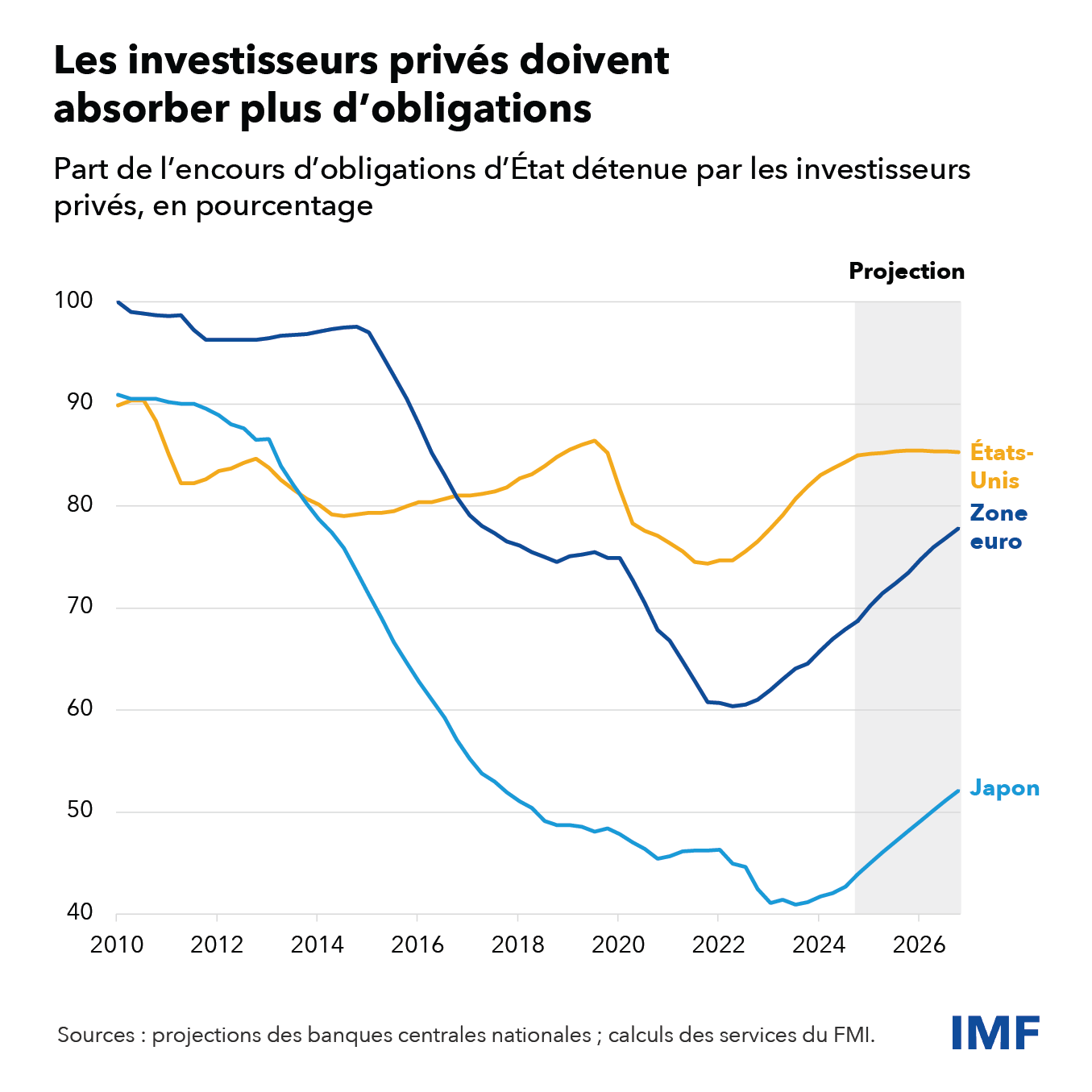

dette. De fait, la part de la dette publique détenue par des

investisseurs privés devrait augmenter dans les principales puissances

économiques.

Les rendements peuvent également augmenter lorsque les investisseurs exigent une compensation supplémentaire pour les taux d’intérêt incertains pendant la duration de l’obligation, ce que l’on appelle la prime d’échéance. L’incertitude pourrait être liée à la situation budgétaire, à la conjoncture économique ou, dans le contexte actuel, à l’incertitude entourant les politiques commerciales. Si l’augmentation de la prime de risque est exacerbée par des problèmes de fonctionnement des marchés d’obligations d’État, les rendements augmentent de manière excessive par rapport aux fondamentaux, ce qui pourrait empêcher une répartition efficace des capitaux.

Les décideurs mondiaux ont accompli des progrès considérables pour soutenir le marché des obligations d’État, qui représente 80 000 milliards de dollars, face à la multiplication des défis, mais beaucoup reste à faire pour renforcer sa résilience. Il est essentiel de veiller à la solidité des intermédiaires et des structures de marché. Un fonctionnement efficace repose sur des marchés liquides où acheteurs et vendeurs peuvent facilement mettre en adéquation les offres d’achat et de vente, où les rendements reflètent correctement l’évolution de la situation économique et où les primes d’échéance restent faibles. Ces dernières années, certains épisodes ont montré que la liquidité des marchés des principales obligations peut s’évaporer rapidement en période de tension et que même la liquidité quotidienne peut se détériorer.

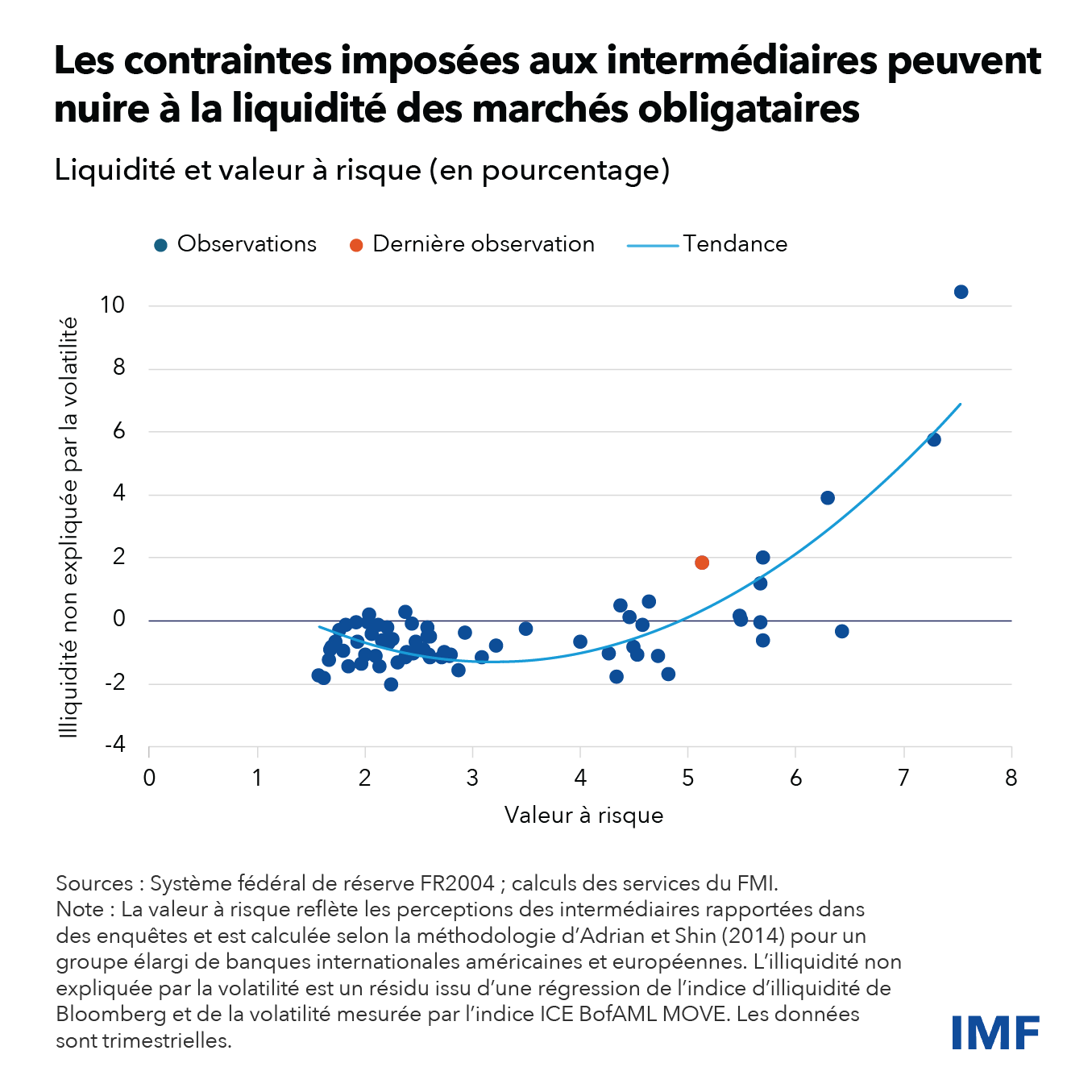

La liquidité est pluridimensionnelle et est mesurée à l’aide d’indicateurs au niveau des transactions, tels que l’écart entre les cours acheteur et vendeur, les volumes négociés et la profondeur du marché, ainsi que selon des méthodes basées sur des modèles. Parfois, les différents indicateurs peuvent envoyer des signaux différents. Par exemple, alors que les écarts entre les cours acheteur et vendeur semblent indiquer une légère pression sur la liquidité ces dernières années, les erreurs d’ajustement de la courbe des taux ont augmenté sur certains des plus grands marchés obligataires mondiaux, ce qui suggère une baisse de la liquidité.

Ces disparités entre les rendements d’obligations à échéances similaires montrent qu’il est nécessaire de mieux cerner les mécanismes qui influencent la liquidité. Pour commencer, il convient d’évaluer la situation des spécialistes en valeurs du Trésor, qui présentent des offres lors des adjudications pour le compte de clients, soutiennent la liquidité des marchés secondaires et constituent les principaux intermédiaires des grands marchés d’obligations publiques. Ce sont pour la plupart des filiales de grandes banques. Beaucoup disposent d’un bilan solide leur permettant de stocker les obligations et d’offrir des solutions de financement à leurs clients.

La dynamique de l’intermédiation peut avoir une incidence considérable

sur la liquidité. En cas de volatilité des marchés, les courtiers sont

confrontés à une augmentation de la valeur à risque et d’autres

indicateurs de gestion des risques, ce qui met à l’épreuve leur capacité

à agir en tant qu’intermédiaires. Les banques agréées sur le marché

pourraient prendre du recul en période de forte volatilité, détériorant

ainsi la liquidité. Dans l’ensemble, une perception accrue du risque par

les intermédiaires peut réduire l’activité de tenue de marché et

exacerber l’illiquidité des marchés, comme nous le montrons dans un

récent article oécrit

avec la Banque fédérale de réserve de New York.

De grandes banques agréées sur les marchés des principales obligations souveraines ont augmenté leur portefeuille d’obligations publiques, mais pas de manière proportionnelle à la croissance du volume des obligations en circulation. Par exemple, au Royaume-Uni, les obligations ont augmenté deux fois plus vite que les bilans des banques britanniques agréées sur le marché, comme nous l’avons montré dans l’édition d’octobre 2023 du Rapportsur la stabilité financière dans le monde. L’encours de titres du Trésor américain a presque quadruplé en 15 ans jusqu’en 2023, alors que le bilan des banques américaines n’a augmenté que de 1,5 fois.

Ainsi, les titres du Trésor américain représentent près de 70 % des portefeuilles de titres des spécialistes en valeur du Trésor, soit la part la plus élevée depuis plus de dix ans, tandis que près des trois quarts de leurs opérations de financement de titres sont également garantis par des titres du Trésor. La difficulté réside dans les limites internes des courtiers sur les positions concentrées, qui pourraient restreindre les activités d’intermédiation, en particulier en période de tension.

La résilience du fonctionnement des marchés dépend également des institutions financières non bancaires. Certaines institutions financières non bancaires (fonds communs de placement, fonds négociés en bourse, compagnies d’assurance et fonds de pension) sont des acheteurs majeurs. D’autres sont devenus d’importants teneurs de marché dans des segments spécifiques, notamment les sociétés de négociation pour compte propre et certains fonds spéculatifs. Le virage vers les transactions électroniques a aidé les sociétés de négociation pour compte propre dotées d’une expertise technologique à gagner des parts de marché.

Les teneurs de marchés non bancaires peuvent contribuer à réduire la dépendance des investisseurs à l’égard des banques-courtiers, à augmenter le nombre d’intermédiaires et à améliorer la liquidité. Toutefois, comme leur mandat de soutien aux marchés des obligations d’État est généralement moins important que celui des banques agréées, ils peuvent également freiner rapidement leurs activités en période de tensions sur les marchés. Cela a été le cas lors de la reprise éclair du marché des bons du Trésor en 2014 et de la ruée mondiale vers les liquidités au début de la pandémie en 2020, tandis que le rôle qu’ils ont joué au cours de la récente période de volatilité des obligations est encore en cours d’analyse. En outre, la présence croissante des institutions financières non bancaires rend la résilience des marchés plus incertaine et opaque, car elles sont généralement moins réglementées et soumises à moins d’obligations concernant la communication d’informations.

Avancées en matière de politiques

La résilience et la liquidité du marché obligataire face aux chocs renforcent son statut de valeur refuge, ce qui contribue à la stabilité générale des marchés financiers mondiaux. Ceci, à son tour, détermine dans une large mesure les coûts de financement des États. Par conséquent, des politiques visant à préserver le bon fonctionnement du marché sont nécessaires pour renforcer cette résilience.

Pour atténuer les défaillances, les banques centrales ont introduit ces dernières années de nouveaux outils visant à stabiliser les marchés obligataires. Il s’agit notamment d’achats d’actifs et de facilités de prêt, principalement sous forme de pensions livrées, dans le cadre desquelles des prêts sont accordés à des établissements financiers contre garantie d’obligations d’État.

Si ces instruments contribuent au bon fonctionnement des marchés obligataires, ils ne sauraient toutefois se substituer à une résilience structurelle. La compensation centrale atténue les risques de contrepartie et de défaillance et améliore la transparence. Elle permet aussi aux intermédiaires de compenser les positions longues et courtes par rapport à la contrepartie centrale, ce qui rend le bilan plus efficace et plus solide.

La centralisation des opérations de compensation a été adoptée à des degrés divers par les différents pays. Au Japon, une part importante des opérations au comptant et des opérations de mise en pension sont compensées de manière centralisée, tandis que les États-Unis n’ont introduit cette obligation que récemment. En Allemagne et au Royaume-Uni, certaines opérations de pension livrée sont compensées de manière centralisée, mais pas les transactions au comptant. Si la compensation centrale ne garantit pas à elle seule la résilience du marché, les avantages qu’elle présente sont de plus en plus reconnus à l’échelle internationale.

De plus, il est essentiel de disposer de données de marché complètes et actualisées pour évaluer le fonctionnement du marché. La volatilité récente a montré que les lacunes dans les données et les retards dans la communication des informations masquent les facteurs qui influencent en temps réel le fonctionnement des marchés, tels que les pressions à la vente sur le marché des obligations souveraines. Les avancées n’ont pas été les mêmes dans tous les pays, et d’importantes lacunes persistent dans les données relatives à des acteurs clés du marché, tels que les courtiers et les fonds spéculatifs. Il convient de prendre de nouvelles mesures pour garantir la disponibilité en temps utile de données fiables sur la liquidité et le fonctionnement des obligations souveraines.

D’autres efforts sont nécessaires dans d’autres domaines. Les décideurs doivent évaluer plus en détail les changements intervenus dans les activités de tenue de marché, notamment le rôle croissant des institutions financières non bancaires. Pour ce faire, ils ont besoin de meilleures informations sur la solidité financière de ces institutions, leur résilience opérationnelle face à des menaces telles que les cyberattaques et leur comportement probable lorsque les marchés obligataires sont sous pression.

Enfin, étant donné que les banques-courtiers sont susceptibles de rester indispensables aux marchés des obligations d’État, elles doivent continuer à renforcer leurs fonds propres et leur liquidité pendant les périodes stables afin de pouvoir servir les marchés en cas de tensions. La mise en œuvre des réformes réglementaires convenues au niveau international pour les banques sera essentielle pour atteindre cet objectif.