La mayor brecha entre los desequilibrios externos de las grandes economías señala la necesidad de realizar ajustes en las políticas internas

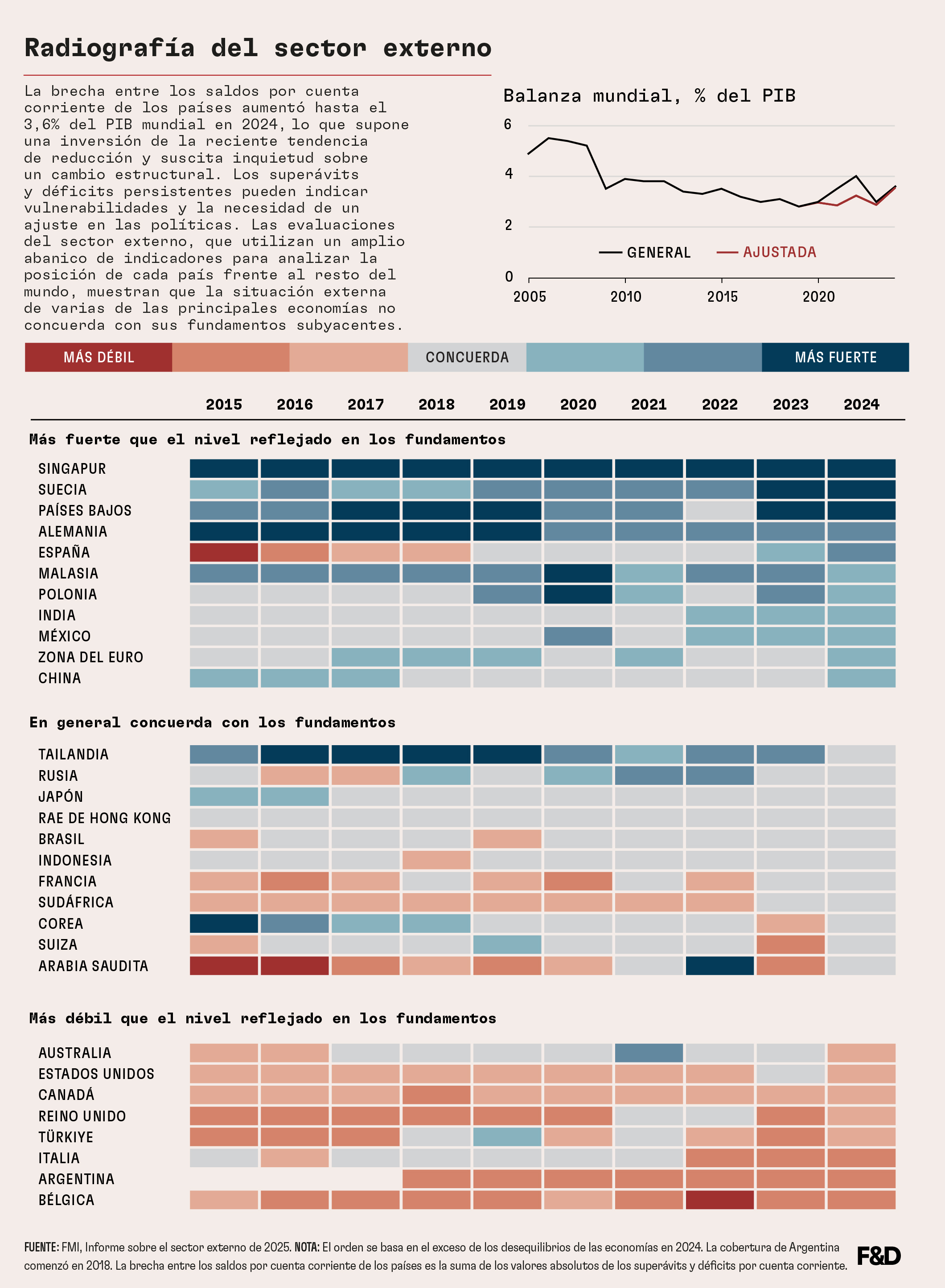

La brecha entre los saldos por cuenta corriente de los países —los superávits y los déficits que surgen del comercio transfronterizo, los flujos de ingresos y las transferencias corrientes—, se está ampliando de nuevo, tras haberse reducido en los últimos años. Después de la pandemia cayó hasta alcanzar un mínimo del 3% del PIB mundial en 2023, pero el año pasado se amplió hasta el 3,6%. Tras un ajuste por la volatilidad derivada de la pandemia y de la guerra de Rusia en Ucrania, se observa una notable inversión de la reducción de esta brecha que venía registrándose desde la crisis financiera mundial. Esto podría indicar un importante cambio estructural.

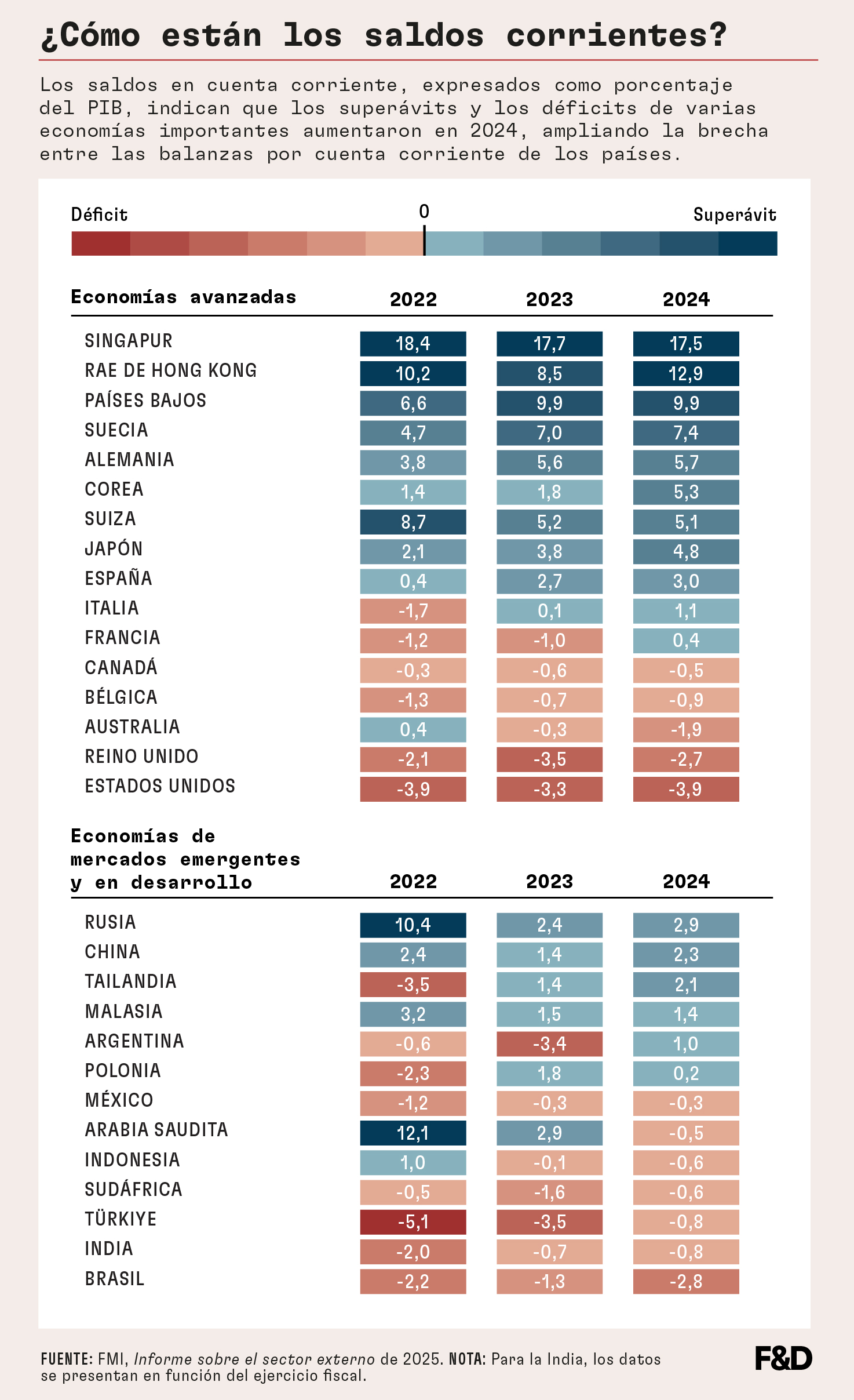

Como se observa en el cuadro, los superávits o déficits de varias de las principales economías han aumentado, lo que ha contribuido a la creciente divergencia entre los saldos de cuenta corriente de los países.

Los déficits y los superávits excesivos pueden ser una fuente de riesgos. Los desequilibrios grandes y persistentes suelen ser una señal de que existen vulnerabilidades. Normalmente indican distorsiones —por ejemplo, un desajuste entre el ahorro y la inversión de un país— que hacen que las economías sean más vulnerables a los shocks.

La evaluación del sector externo del FMI revela que, en 2024, los saldos en cuenta corriente de varias economías importantes no concuerdan con los fundamentos económicos, poniendo de manifiesto la necesidad de ajustes. La historia demuestra que los desequilibrios mundiales pueden evolucionar de forma repentina y dolorosa. Para evitar ese escenario, es necesario un ajuste gradual y concertado de las políticas macroeconómicas internas.

Los países con déficit deben frenar el gasto excesivo y mejorar la competitividad para reducir sus desequilibrios externos, mientras que los países con superávit deben estimular la demanda interna y la inversión para absorber mejor su producción. Estas medidas reducirían gradualmente los desequilibrios y fomentarían un crecimiento mundial más equilibrado y resiliente.

Este artículo se basa en el Informe sobre el sector externo de 2025 del FMI.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.