Los mercados de capital son esenciales para impulsar la actividad económica, proporcionar mecanismos para captar fondos y asignar recursos de forma eficiente. Por lo tanto, la estabilidad de estos mercados y las instituciones financieras que los intermedian revisten importancia crítica desde el punto de vista macroeconómico, sobre todo cuando la volatilidad del mercado y la incertidumbre económica son elevadas, como ocurre en la actualidad.

La conclusión del último Informe sobre la estabilidad financiera mundial (informe GFSR) es que los riesgos para la estabilidad financiera mundial han aumentado notablemente, debido al endurecimiento de las condiciones financieras y la mayor incertidumbre en torno al comercio y los factores geopolíticos. Nuestra evaluación se basa en tres vulnerabilidades notables y prospectivas en el sistema financiero:

-

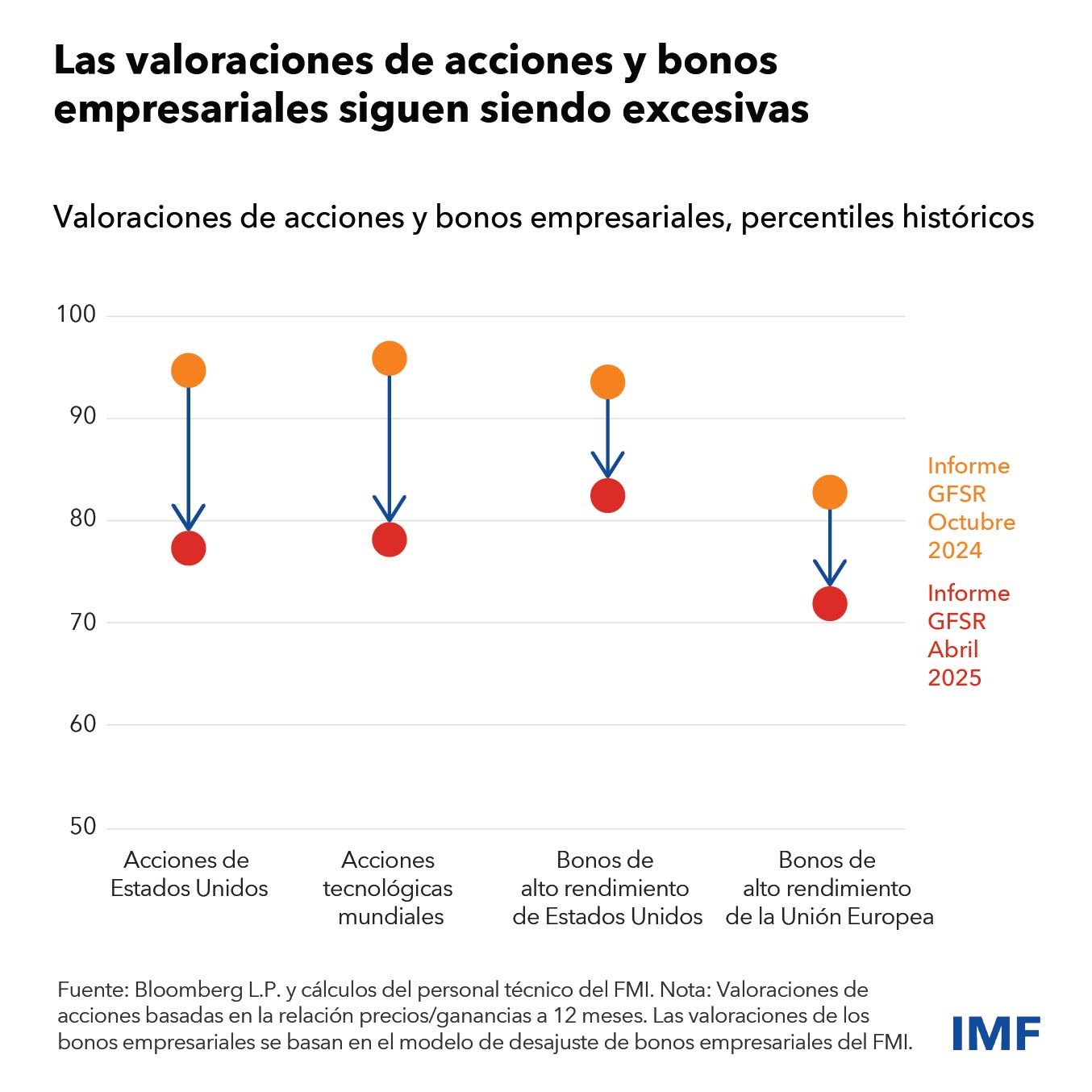

Los mercados de capital están cada vez más concentrados —por ejemplo, Estados Unidos acapara casi un 55% del mercado mundial de acciones, frente a un 30% hace dos décadas— y las valoraciones de algunos activos siguen siendo excesivas pese a las recientes ventas masivas. Las correcciones adicionales de los precios de los activos apuntan a que es necesario prestar mucha atención, dada la extremadamente incierta coyuntura económica.

-

Desde 2008, las instituciones financieras no bancarias (IFNB) se han dedicado más activamente a canalizar el ahorro hacia la inversión, y su nexo con los bancos ha seguido aumentando. De producirse nuevas ventas masivas, algunas instituciones financieras podrán verse contra las cuerdas, y el consiguiente desapalancamiento en el sector podría exacerbar la turbulencia en el mercado.

-

Los niveles de deuda soberana continúan aumentando, al parecer más rápido que el ritmo al que crece la infraestructura que ha de garantizar el debido funcionamiento del mercado. Es posible que los principales mercados de bonos públicos enfrenten una volatilidad elevada, sobre todo en los países con altos niveles de deuda. A los mercados emergentes de más riesgo, cuyos diferenciales de bonos soberanos aumentaron durante el reciente episodio de turbulencia, puede ser que les resulte más complicado refinanciar su deuda o financiar más gasto público.

En todos estos aspectos, los bancos cumplen un papel fundamental. Son parte del núcleo del sistema financiero no solo por la función básica que desempeñan como proveedores de crédito, sino también porque facilitan de forma decisiva el crecimiento de los mercados de capital. Los grandes bancos internacionales son importantes creadores de mercado en los segmentos de títulos e instrumentos derivados. Además, son fuente de considerable apalancamiento para varios segmentos de las IFNB, y tienen la capacidad de prestar directamente con cargo a carteras de activos, mediante líneas de crédito, o de facilitar apalancamiento indirecto mediante acuerdos de recompra (repos) e instrumentos derivados.

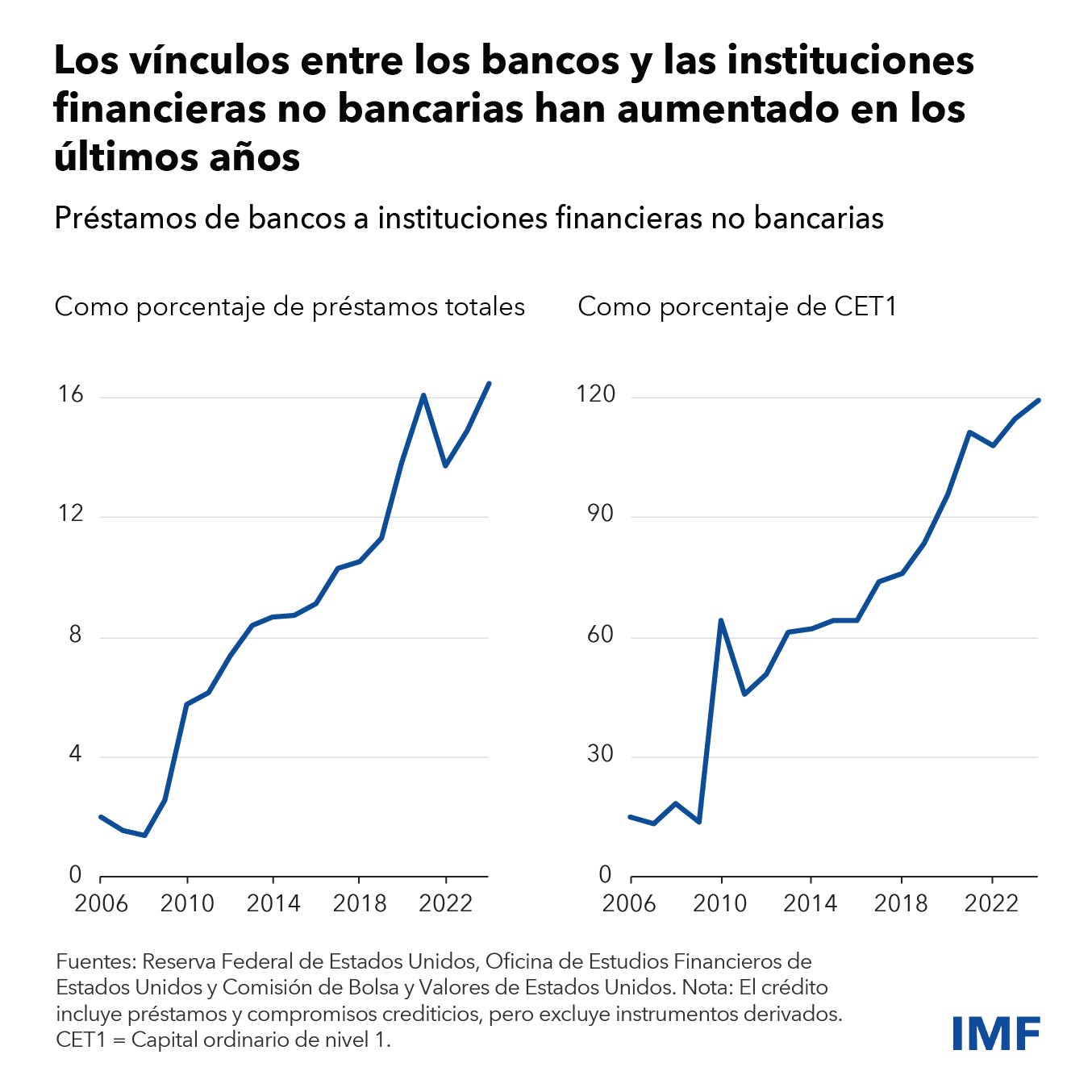

Los bancos de importancia sistémica a escala mundial y otros proveedores de apalancamiento, como las cámaras de compensación de los instrumentos derivados, recurren a diversas herramientas para protegerse del riesgo de quiebra de una IFNB en particular, como requisitos de garantía y acuerdos para reducir las exposiciones brutas. Sin embargo, no pueden controlar la cantidad de deuda que un cliente toma de otros prestamistas. Así, el nexo entre los bancos y las IFNB ha aumentado en los últimos años; por ejemplo, en Estados Unidos, los préstamos de las IFNB han ascendido hasta el 120% del capital ordinario de nivel 1 de los bancos.

Mayor nexo entre los bancos y las instituciones no bancarias

La ampliación de la intermediación financiera por parte de entidades no bancarias tiene un efecto positivo en la economía, pero un crecimiento excesivo basado en préstamos de bancos tradicionales puede hacer que ambos tipos de prestamistas sean más susceptibles a posibles riesgos de contagio. Entre otros segmentos de IFNB, en este informe GFSR se analiza cómo las estrategias de negociación altamente apalancadas de ciertos fondos de cobertura (hedge funds), un importante tipo de institución financiera no bancaria, pueden resultar contraproducentes en mercados volátiles. Esto podría llevar a un desapalancamiento en el que los activos se venden en un mercado que se desploma, lo que a su vez causaría pérdidas a los bancos que proporcionaron el apalancamiento.

Otro segmento de las IFNB que ha experimentado considerable crecimiento es el del crédito privado , que por lo general atiende a empresas más pequeñas. A medida que el crédito privado ha seguido aumentando, los bancos se han convertido en socios activos por medio de operaciones conjuntas o servicios de préstamo. Como se pronostica una desaceleración del crecimiento mundial (véanse las Perspectivas de la economía mundial), es posible que la capacidad de reembolso de los prestatarios se deteriore, provocando pérdidas a los fondos de crédito privado y a los bancos socios.

La deuda también está aumentando en un sector muy diferente: el gobierno. La deuda soberana representa ahora el 93% del producto económico mundial, frente al 78% de hace una década, y los costos de financiamiento han subido tanto en términos nominales como reales. Dado que los bonos públicos son la piedra angular de los mercados de capitales, las perturbaciones en este mercado podrían plantear una amenaza para la estabilidad financiera.

La consolidación fiscal que impulse el crecimiento es fundamental para atenuar este riesgo, como se indica en el informe Monitor Fiscal. Otra cuestión crítica es garantizar que el mercado siga siendo líquido y que funcione bien. En el caso de las economías avanzadas, esa resiliencia depende de que los gobiernos moderen las voluminosas emisiones de bonos, por un lado, y de que, por otro, se cercioren de que los operadores bancarios y no bancarios tengan la capacidad de intermediación necesaria. En los mercados emergentes, la credibilidad de los marcos de gestión de la deuda es fundamental. Es decir, será indispensable fortalecer la capacidad de las instituciones, tener metas y estrategias claras para la emisión y el rescate de bonos, y calibrar detenidamente la composición monetaria de los bonos.

Recomendaciones en materia de políticas

Que las entidades no bancarias incrementen el apalancamiento no desvirtúa necesariamente las ventajas que aportan a la economía, siempre que se garantice que sean capaces de soportar los shocks adversos. Para empezar, los requisitos reforzados de presentación de informes deberían ayudar a los supervisores a contar con una visión sistémica de las actividades y a determinar cuáles facilitan la intermediación financiera y cuáles representan riesgos excesivos o están mal administradas. Hay que reforzar las políticas que mitiguen las vulnerabilidades que surgen del apalancamiento y la interconexión, con base en las normas o recomendaciones mínimas del Consejo de Estabilidad Financiera y otros organismos normativos.

Los bancos, como pilar del sistema, tienen que ser capaces de soportar shocks adversos, sobre todo los derivados de sus crecientes interconexiones con entidades no bancarias. Adoptar de forma puntual y congruente la totalidad del acuerdo Basilea III y otras regulaciones bancarias internacionales aseguraría la igualdad de condiciones en todas las jurisdicciones y garantizaría que los niveles de capital y liquidez sean sustanciales y adecuados. Hay que manejar con prudencia la exposición de los bancos a las IFNB.

Ante el aumento de los niveles de deuda soberana, la resiliencia del mercado de bonos puede reforzarse con políticas que faciliten la compensación centralizada de bonos y la reducción de los riesgos de contraparte, y que a la vez apuntalen la resiliencia de las entidades de contraparte centrales. También es importante garantizar que los principales intermediarios en los mercados de bonos públicos sean sólidos y resilientes desde el punto de vista operativo.

En los mercados emergentes, la elaboración de marcos creíbles que atiendan las necesidades de financiamiento del gobierno permitiría reforzar los mercados de bonos. Otras herramientas útiles son las estrategias del FMI y el Banco Mundial de gestión de la deuda a mediano plazo que permiten refinanciar esa deuda y evaluar su composición monetaria y costo de financiamiento. Las economías emergentes también pueden considerar estrategias para desarrollar los mercados internos de bonos públicos, ya que la mayor demanda de bonos por parte de los inversionistas internos a largo plazo ha ayudado a contener los costos de financiamiento y las presiones externas en los últimos años.