La revista, una ventana al FMI y a la evolución de la economía mundial, cumple 60 años

Corría el año 1964. Los Beatles hacían furor. El Congreso de Estados Unidos aprobaba la Ley de Derechos Civiles. Nelson Mandela era condenado a cadena perpetua en Sudáfrica. Audrey Hepburn protagonizaba My Fair Lady. Y, en un tranquilo rincón de la calle 19 en el noroeste de Washington, nacía una revista.

Puede que el debut de Finanzas y Desarrollo (F&D), en junio de 1964, no fuese un acontecimiento tan trascendental como otros de ese mismo año, pero sí supuso la apertura de una ventana única al funcionamiento —y la mentalidad— del FMI y el Banco Mundial. Con el paso del tiempo, también permitiría al Banco y al FMI entender cómo se ven desde fuera algunos de los temas de economía y finanzas esenciales para su trabajo.

Cuando el Subdirector Gerente del FMI, Frank A. Southard Jr., propuso editar una “publicación periódica no tan técnica” dirigida a funcionarios públicos, banqueros, periodistas y estudiantes, imaginaba un producto exclusivamente del FMI (lo que terminó siendo después, tras el abandono del proyecto por parte del Banco Mundial en la década de 1990). No obstante, no tardó en acoger favorablemente la sugerencia del presidente del Banco Mundial, George Wood, de que fuese una publicación compartida, lo cual permitía abrir la revista a un mayor abanico de temas y ampliaba su atractivo para los lectores del mundo en desarrollo.

Los inicios

Las primeras ediciones de The Fund and Bank Review: Finance & Development sentaron las bases para el resto de la década, una misión profundamente anclada en informar al gran público sobre el Banco Mundial y el FMI. Se publicaron artículos sobre los orígenes de las dos instituciones, su estructura financiera y sus operaciones. En artículos breves, se descifraba el argot del Fondo —tales como Acuerdo Stand-By, déficit de la balanza de pagos y prácticas de tipos de cambio múltiples— y se detallaban las transacciones financieras y actividades de ambas instituciones.

F&D no se producía en el vacío. En la década de 1960, el mundo en desarrollo, en plena descolonización, aspiraba a ponerse al nivel de los países más ricos. En el Banco, de acuerdo con la lógica del desarrollo de la época —la industrialización genera crecimiento, y el crecimiento beneficia a los pobres—, se hacía hincapié en el financiamiento de proyectos de infraestructura e industria. F&D publicó numerosos artículos que describían los proyectos financiados por el Banco y explicaban los aspectos prácticos del financiamiento del desarrollo.

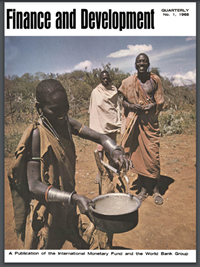

Desde la primera portada ilustrada de marzo de 1968, en la que se podía observar a aldeanos de Kenya junto a un nuevo grifo de agua financiado por el Banco Mundial, F&D ha presentado proyectos de éxito como símbolo de modernidad y prosperidad. La portada de septiembre de 1968 y el artículo acompañante destacaban cómo los nuevos embalses para riego estaban convirtiendo el desierto mexicano en tierra fértil. Gracias a ellos, se prometía, los asistentes a los Juegos Olímpicos de 1968 podrían degustar los productos “cultivados por los campesinos de esta nueva zona próspera”. En otro artículo, se describía la Carretera Occidente de Honduras —financiada con el primer préstamo de la Asociación Internacional de Fomento— como “la aguja hipodérmica con la cual se inyecta la vacuna de la vida moderna a las zonas rurales”.

Aun así, al final de la década, se ponía en duda el paradigma del desarrollo impulsado por la industrialización. En su libro Asian Drama: An Inquiry into the Poverty of Nations, publicado en 1968, Gunnar Myrdal, laureado con el Premio Nobel, afirmaba que “el desarrollo no es un proceso mecánico que permite ampliar el acervo de capital, las competencias humanas, el conocimiento tecnológico y el ingenio, sino una cuestión de cambio institucional, de actitud y patrones de conducta, de todos esos elementos intangibles que diferencian la sociedad humana de un campo de partículas o una colonia de hormigas”. Los economistas del Banco Mundial lo consideraron una herejía y, en junio de 1969, F&D publicó una extensa réplica, no tanto cuestionando la tesis de Myrdal, sino más bien criticando su falta de soluciones prácticas.

Sin embargo, al año siguiente, el presidente del Banco, Robert S. McNamara, reclamaba indicadores del desarrollo “que vayan más allá de una medida del crecimiento en producto total y sean un criterio de referencia práctico del cambio en las demás dimensiones económicas, sociales y morales del proceso de modernización”.

Esta fue también la época de mayor esplendor del sistema de Bretton Woods: un artículo de 1966 anunciaba con orgullo el 20.º aniversario del tipo de cambio fijo. No obstante, el sistema ya estaba bajo presión. Varios artículos de finales de la década de 1960 habían abordado los problemas interrelacionados de la balanza de pagos de Estados Unidos y la liquidez mundial, hasta que el FMI introdujo un activo de reserva artificial, el derecho especial de giro (DEG), que fue portada en diciembre de 1969. Para las economías en desarrollo, que esperaban un vínculo entre las asignaciones de DEG y el financiamiento del desarrollo, el FMI no pudo sino echar mano de su receta estándar, reiterada en varios artículos de F&D: la estabilidad monetaria y cambiaria eran condiciones sine qua non para el desarrollo económico.

La década de 1960 estaba llegando a su fin, igual que el sistema de Bretton Woods, que se desmoronaría pocos años después. Aun así, F&D era un éxito: entre 1964 y 1968, la difusión de la revista en sus tres idiomas originales —inglés, francés y español— pasó de los 20.000 a los 85.000 ejemplares. La revista se había consolidado como medio para comunicar con rigor la labor del Banco y el FMI. Tímidamente al principio, pero cada vez con mayor confianza, sus editores comenzaron a jugar con colores y gráficos, y a incluir con mayor frecuencia fotografías, mapas, figuras e ilustraciones de mayor tamaño.

La turbulenta década de 1970

La década de 1970 fue tormentosa y estuvo marcada por el desmoronamiento del sistema de Bretton Woods, enormes shocks de los precios del petróleo y el terrorismo internacional. Sin embargo, fue también una etapa de experimentación. La segunda enmienda del Convenio Constitutivo del FMI, en 1978, permitió a los países miembros elegir el régimen cambiario: de tasa fija o variable. Lo más significativo es que —como explicaba el Consejero Económico del FMI en la edición de junio de 1976 de F&D— revolucionó el pensamiento en torno a la estabilidad del sistema monetario internacional.

En el marco de Bretton Woods, la estabilidad se basaba en la premisa de que los países mantendrían un tipo de cambio fijo frente al dólar. Con la segunda enmienda, los países focalizaron la política monetaria y fiscal en la estabilidad interna, con lo que la estabilidad cambiaria se obtenía con buenas políticas económicas, independientemente del régimen cambiario elegido. Por ello, la supervisión futura del FMI se ampliaría para incluir no solo la estabilidad externa, sino también las políticas y la estabilidad internas. Esto abriría las puertas a ir ampliando el alcance de la supervisión del FMI, que hoy da cobertura a temas tan diversos como la igualdad de género, la gobernanza y el cambio climático.

Llegar a la segunda enmienda no fue fácil. F&D se esforzó por informar a los lectores sobre las iniciativas de reforma del sistema monetario internacional, el debate en torno a la conveniencia del tipo de cambio fijo o variable, los trastornos provocados por los shocks de precios del petróleo y los aspectos prácticos de la implementación del Convenio Constitutivo enmendado. De nuevo, las economías en desarrollo reclamaron un vínculo entre DEG y desarrollo, y una vez más, se les negó. En su lugar, el FMI ofreció el Servicio Ampliado del FMI, que proporcionaba acuerdos (y plazos de reembolso) más largos que el Acuerdo Stand-By tradicional, e hizo una primera incursión en los préstamos concesionarios, a través de un nuevo fondo fiduciario (pieza central de la edición de diciembre de 1976 de F&D). Ante la magnitud del shock de precios del petróleo, para dar respuesta a la demanda de sus países miembros, el FMI tuvo que complementar los recursos procedentes de cuotas con los fondos prestados de exportadores de petróleo, lo que, en la práctica, supuso reciclar petrodólares. En junio de 1975, F&D estrenó la edición en lengua árabe.

Mientras, el Banco Mundial también atravesaba una revolución. F&D informó ampliamente sobre las Reuniones Anuales de 1973 en Nairobi, durante las cuales McNamara subrayó la necesidad de abordar directamente la pobreza extrema. El Banco (y la comunidad del desarrollo en general) comenzaba a darse cuenta de que el crecimiento del producto nacional bruto “muchas veces no se filtra a niveles inferiores”. De todos modos, la respuesta no era dar limosna: McNamara creía que la única solución duradera era aumentar la productividad de los pobres (la mayoría, de zonas rurales). F&D exploró distintos tipos de proyectos del Banco Mundial, señalando que ya no eran “los proyectos monolíticos de ingeniería típicos de finales de la década de 1940 y principios de la década de 1950”, sino operaciones multidimensionales, complejas y sofisticadas. Durante los años setenta, F&D presentó las iniciativas del Banco para ayudar a los pequeños agricultores a acceder a crédito, semillas y fertilizantes, complementadas con una ampliación de los servicios de educación, salud, riego y transporte público.

En la redacción de F&D, los editores experimentaban con tipos de letra y formatos más contemporáneos, como los de la edición de marzo de 1973. En un plano más profundo, empezaron a explorar temas novedosos. En un artículo de F&D de 1969, se hablaba por primera vez del clima como “una variable clave para el desarrollo económico a la cual, hasta la fecha, las instituciones financieras no han prestado mucha atención”. En diciembre de 1971, Margaret de Vries —pionera jefa de división del FMI— escribía un convincente artículo sobre el papel de las mujeres en el desarrollo económico. Asimismo, la revista destacaba las ventajas de los trabajadores extranjeros para Europa, repasando los beneficios tanto para los inmigrantes como para los países receptores, incluso si estos últimos comenzaban a tener que luchar con el impacto social y político de la inmigración.

Los años ochenta: la década perdida

En las economías avanzadas, los años de Margaret Thatcher y Ronald Reagan se recuerdan por los excesos de Wall Street. En cambio, en gran parte del mundo en desarrollo, la década de 1980 fue una década perdida.

Al final de los años setenta, la Reserva Federal de Estados Unidos adoptó fuertes medidas monetarias para contener la elevada inflación en el país. El alza de las tasas de interés mundiales puso fin abruptamente a los préstamos de dinero barato de la década anterior y provocó la caída en picada de las endeudadas economías en desarrollo. En el FMI, la nueva consigna pasó a ser la “condicionalidad”. Era fundamental cumplir una serie de condiciones de políticas, no solo para poder acceder a recursos del FMI —como dejaba claro la portada de F&D de marzo de 1981—, sino también para el éxito del ajuste, de manera que los nuevos préstamos no implicasen meramente la acumulación de nueva deuda.

En el Banco Mundial, crecía la convicción de que era imposible que los proyectos de inversión —independientemente de su tasa interna de rentabilidad— tuviesen éxito si el entorno macroeconómico estaba sumido en el caos. La solución pasaba por crear un nuevo tipo de crédito: los préstamos para ajuste estructural, unas ayudas presupuestarias para reformas económicas. Los programas tanto del Banco Mundial como del FMI subrayaban la necesidad de restablecer el balance interno y externo; por el lado de la demanda, con recortes del déficit presupuestario y la imposición de disciplina monetaria, y por el de la oferta, con la devaluación, la privatización y la liberalización.

Las economías en desarrollo resintieron esta nueva senda. Los críticos deploraron la severidad de las medidas y la rigidez de la condicionalidad, ya que en su opinión agravaban la penuria económica, en especial para los pobres. Aquí, la intervención de F&D fue crucial para explicar que un ajuste oportuno y ordenado —aun causando molestia a corto plazo— reportaría beneficios a largo plazo, como un mayor crecimiento, la mejora del nivel de vida y una mejor distribución del ingreso.

En otros artículos, se abogó por reformas orientadas al mercado, especialmente una liberalización del comercio en detrimento del proteccionismo y la sustitución de importaciones. Las economías de Asia oriental se presentaron como ejemplos de buen ajuste y recibieron elogios por su apertura al comercio, que, según los autores de F&D, había acelerado la recuperación y el crecimiento (aunque, en realidad, estos países también destacaban por la exhaustiva intervención de sus gobiernos). F&D comenzó también a prestar atención a China, que acababa de emprender reformas orientadas al mercado; en junio de 1983, empezó a publicarse en chino.

Como la crisis de la deuda se prolongaba y empezaba a apreciarse fatiga por el ajuste, cada vez estaba más claro que estos enérgicos ajustes afectaban de forma desproporcionada a los pobres. Para ser políticamente sostenibles, los programas debían esforzarse para proteger a las personas más vulnerables. A través de las páginas de F&D, los lectores pudieron seguir la evolución de la estrategia de la deuda de la comunidad internacional: el énfasis inicial en el ajuste, la premisa del Plan Baker de 1985 de que los países “superaran” el endeudamiento y, por último, la aceptación, de acuerdo con el Plan Brady y las condiciones de Toronto del Club de París de 1989, de que solo el alivio de la deuda —tanto por el mercado como por los acreedores bilaterales oficiales— podría resolver la crisis.

F&D también informó sobre el creciente compromiso del Banco Mundial con los temas ambientales, que se inició con la creación de una pequeña sección en 1970 y recibió un nuevo impulso durante la presidencia de Barber Conable (1986–91). Con las críticas públicas al impacto ambiental de algunos proyectos del Banco Mundial como telón de fondo, F&D empezó a publicar artículos sobre la nueva orientación del Banco, que comenzaba a entender la preservación del medio ambiente como parte del desarrollo sostenible.

F&D se abrió a autores externos; el primero de ellos, Nicholas Kaldor, en junio de 1983. Estos artículos se identificaban claramente para evitar confusiones de que alguien pensase que reflejaban las opiniones oficiales de la institución. El artículo de Kaldor —en el cual cuestionaba la ortodoxia del FMI en materia de devaluaciones— se publicó junto a la réplica del director editorial de F&D. De todos modos, estos artículos ayudaron a introducir un elemento de debate, preparando así el terreno para que F&D no fuera tanto un vehículo para difundir las opiniones del Banco y el FMI, sino más bien una plataforma para el diálogo.

Los años noventa: década de transición

Con una carátula que recordaba los carteles de propaganda soviética de la década de 1930, la edición de F&D de marzo de 1990 abordó la noticia bomba de la época: la caída del comunismo y el aparente triunfo del liberalismo. El Banco Mundial y el FMI —así como la Organización de Cooperación y Desarrollo Económicos y el naciente Banco Europeo de Reconstrucción y Desarrollo— ya trabajaban en A Study of the Soviet Economy, un estudio de la economía soviética, que (como se explicó en un artículo de F&D en 1991) reconocía que las reformas necesarias estaban interconectadas: el gradualismo no iba a funcionar y se requería una “terapia de shock”. Ediciones posteriores de F&D exploraron distintos aspectos de la transición —consolidación fiscal, reforma monetaria, privatización, reorientación de la industria, gobernanza empresarial—, dando voz puntualmente a quienes reclamaban “menos shock y más terapia”.

Más allá de las economías en transición, se estaba produciendo también una transformación en las economías en desarrollo y de mercados emergentes, que aceptaban la mayor parte de las ideas y el impulso general hacia la liberalización —y rechazaban la retórica— del llamado Consenso de Washington. No obstante, como se reconocía en el informe del Banco sobre el milagro de Asia oriental y al cual se hacía referencia en la portada de F&D de marzo de 1994— la intervención del Estado podía ser constructiva, siempre y cuando existiese una “buena estructura de gobierno”.

La crisis de los mercados emergentes de la década de 1990 puso a prueba el desenfrenado optimismo en torno al capitalismo de mercado. Como parte de las iniciativas de liberalización, muchas economías de mercados emergentes habían desmantelado los controles de capital, lo cual atrajo importantes entradas de capitales. Poco después, sin embargo, la devaluación de 1994 en México —seguida apenas después de las de Tailandia, Corea, Indonesia, Rusia, Brasil, Argentina, Uruguay y Türkiye— mostró las devastadoras consecuencias de una reversión brusca de los flujos de capitales. Aunque la raíz de las distintas crisis de la cuenta de capital fue distinta en cada país, en todos los casos el descalce del balance —como los préstamos denominados en dólares que debían reembolsarse mediante activos que generaban moneda local— dejó las economías en situación vulnerable a eventos desestabilizadores, tanto internos como externos, económicos o políticos.

Tras haber descubierto por primera vez el lado oscuro de la globalización financiera, la crisis asiática de 1997–98 y las lecciones aprendidas abrieron paso a numerosas reformas en el FMI, que se detallaban en la edición de junio de 1998 de F&D. En términos más generales, las crisis de los mercados emergentes impulsaron varias iniciativas (normas y códigos, el Programa de Evaluación del Sector Financiero, sistemas de alerta temprana, etc.) para fortalecer la arquitectura financiera internacional.

Es posible que las economías en transición y de mercados emergentes copasen los titulares de F&D, pero los países de ingreso bajo fueron igualmente importantes. El FMI venía sosteniendo desde hacía tiempo que la estabilidad macroeconómica era necesaria para el crecimiento, y este, para la reducción de la pobreza. El salto intelectual —expresado en ¿Cómo podemos ayudar a los pobres? (F&D, diciembre de 2000)— vino con el reconocimiento de que “necesario” no implicaba “suficiente”: la reducción de la pobreza debía constituir una meta por sí misma, como el crecimiento. Por ello, el Servicio Reforzado de Ajuste Estructural, en el marco del FMI, se convirtió en el Servicio para el Crecimiento y la Lucha contra la Pobreza. A partir de entonces, los funcionarios y la sociedad civil podrían elaborar sus propias estrategias de reducción de la pobreza en un proceso participativo que reforzaría la apropiación de los programas. Reconociendo las tareas de reforma de los países, el FMI y el Banco también acordaron aliviar la deuda en el marco de la Iniciativa para los Países Pobres Muy Endeudados (que a mediados de la década de 2000 se complementó con la Iniciativa para el Alivio de la Deuda Multilateral, todavía más ambiciosa).

El cambio también fue drástico en F&D. El Banco Mundial, poco después de la incorporación de James Wolfensohn en 1995, revocó su colaboración con la revista. Sin embargo, el FMI reconoció el valor de la publicación y se comprometió a financiarla por su cuenta. Pese a este giro, los más de 110.000 suscriptores de F&D prácticamente no apreciaron ningún cambio en la cobertura temática. Más evidente fue el nuevo énfasis en la comunicación visual, en forma de portadas deslumbrantes e impresión a todo color, así como la inclusión de perspectivas externas, e incluso críticas. En marzo de 1996, F&D empezó también a complementar las ediciones impresas con contenido digital.

El nuevo milenio

Durante los años siguientes, F&D se presentó con un formato moderno. Con el advenimiento de mayor transparencia y la publicación de documentos del FMI, F&D perdió parte de su importancia como portavoz. La revista pasó a ser una plataforma en la que los principales expertos mundiales podían debatir los temas de importancia para el FMI. Asimismo, las ediciones pasaron a ser más temáticas.

Por otra parte, a principios de la década de 2000, los mercados emergentes irrumpieron en la escena mundial, con las economías asiáticas a la cabeza. Los países en crisis se habían recuperado, y los gigantes durmientes —China e India— habían despertado. Pero no solo Asia: el desempeño y las perspectivas de América Latina e incluso África eran mucho mejores. Los principales mercados emergentes, responsables de una proporción cada vez mayor del producto mundial, pero todavía con una minoría de las cuotas en el FMI, empezaron a reclamar mayor participación en la mesa.

De todos modos, el auge liderado por las exportaciones en Asia oriental no estuvo exento de dificultades. Con sus incursiones en los sectores industriales de las economías avanzadas, los mercados emergentes —sobre todo China, que se erigió en potencia manufacturera y exportadora tras su adhesión en 2001 a la Organización Mundial del Comercio— desencadenaron una reacción proteccionista. Incluso tras el estancamiento de la Ronda de Doha de liberación comercial, las instituciones de Bretton Woods continuaron promoviendo el comercio y la globalización: todos los países podían mejorar su situación (véase “Dinámica del comercio”, edición de septiembre de 2002 de F&D). La receta para los países más pobres seguía siendo la misma: la liberalización comercial —unida a un aumento de la ayuda— era la clave para impulsar el crecimiento y erradicar la pobreza. Entretanto, la preocupación de los trabajadores de las economías avanzadas por la pérdida de empleo fue desestimada, alegando que el comercio genera suficientes ganadores, lo que podría compensar a los perdedores.

A nivel macroeconómico, el auge de Asia se tradujo en “desequilibrios mundiales”, básicamente el superávit de China y el déficit de Estados Unidos, lo que generó fricciones comerciales y cambiarias entre ambos. En términos sistémicos, lo que preocupaba —e instó al FMI a convocar por primera vez una consulta multilateral, en 2006— era que la acumulación de pasivos en Estados Unidos llegase a un punto de inflexión, los inversionistas perdiesen la confianza y se deshicieran de sus dólares, y eso precipitase una crisis mundial. En realidad, los desequilibrios no eran más que un síntoma: las raíces de la crisis de 2008 eran más profundas.

A mediados de la década de 2000, la economía mundial prosperaba, pero solo gracias a una triple burbuja:

- El exceso de ahorro y producción en Asia solo podía sostenerse con el enorme déficit en cuenta corriente de Estados Unidos, que pasó a ser el consumidor de última instancia.

- El estancamiento de los salarios reales y la menor proporción de la renta del trabajo en Estados Unidos —entre otras cosas, porque el empleo en manufacturas se trasladó a mercados emergentes— hizo que la única forma de sostener el consumo de la clase media fuese incrementando permanentemente el monto de crédito a los consumidores (a menudo mediante retiro de capital sobre el patrimonio inmobiliario gracias al aumento del precio de las viviendas).

- En la zona del euro, una burbuja similar sostenía los superávits del norte de Europa y los déficits del sur.

Estos factores se vieron facilitados —y exacerbados— por los excesos en el sector financiero, que florecieron por la deficiente regulación. Aunque F&D abordó algunos de estos elementos, no logró (como tampoco lo hicieron la mayoría de los demás observadores) atar cabos y reconocer que, cuando estallaran las burbujas, la economía mundial se sumergiría en la peor crisis desde la Gran Depresión.

Crisis y recuperación

Incluso antes de que la quiebra del banco de inversión estadounidense Lehman Brothers provocase pánico financiero en todo el mundo, la edición de junio de 2008 de F&D señalaba los opacos y complejos títulos con garantía hipotecaria, así como el apalancamiento excesivo y las fallas regulatorias, como origen de los problemas financieros de Estados Unidos. La quiebra de Lehman en septiembre y la propagación posterior de una crisis en toda regla al resto del mundo recibieron una amplia cobertura en la edición de diciembre de 2008 de F&D.

Durante el año siguiente, la revista detalló la respuesta del FMI a la crisis: la reforma de los mecanismos de crédito, para flexibilizarlos y adaptarlos a las necesidades de los países; la mejora de la supervisión, para anticipar mejor las crisis y tener en cuenta los efectos secundarios, y, junto con el Consejo de Estabilidad Financiera, el fortalecimiento de la vigilancia del sistema financiero mundial. Asimismo, el FMI proporcionó apoyo adicional a países de ingreso bajo y reactivó los DEG —con la primera asignación desde los años setenta— para impulsar la economía mundial con una inyección inmediata de liquidez incondicional.

Cuando estalló la crisis, el entonces Director Gerente, Dominique Strauss-Kahn, recomendó la aplicación de estímulo fiscal de emergencia. Los países atendieron su llamado, con Asia a la cabeza. En particular, la enorme expansión fiscal de China tiró del resto de la economía mundial. Los principales bancos centrales inyectaron liquidez de emergencia a sus mercados, crearon líneas transfronterizas de crédito recíproco y aplicaron una expansión cuantitativa. Tales medidas eran imprescindibles para evitar la implosión de la economía mundial, pero provocaron aumentos no deseados de los flujos de capital a los mercados emergentes.

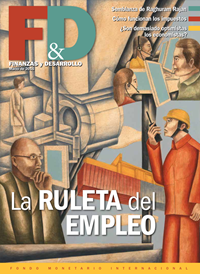

En diciembre de 2009, lo peor de la tormenta había pasado. Sin embargo, las cicatrices de la crisis —desempleo estructural, desigualdad de ingresos, proteccionismo y actitud antiglobalización— eran profundas. F&D las situó en el punto de mira. En La ruleta del empleo —con una portada inspirada en el homenaje de Diego Rivera al trabajador americano en 1932—, F&D examinaba la forma en que la migración, la subcontratación, la tecnología y el comercio afectaban las perspectivas laborales. Las autoridades enfrentaban un dilema de base: una mayor apertura a la inmigración, el comercio y la tecnología reportaba beneficios económicos, pero también generaba costos políticos, ya que la clase media se sentía amenazada. Aunque la reconversión laboral y la educación superior formaban parte de la respuesta, F&D afirmaba que “para los trabajadores desplazados que están por terminar su vida laboral, la redistribución puede ser una solución más práctica que la adquisición de nuevas aptitudes”.

En septiembre de 2011, F&D examinaba un tema relacionado: el resentimiento público por el aumento de la desigualdad de ingresos en las economías avanzadas, en parte por la percepción de que se habían rescatado bancos a costa de los trabajadores. El peligro se expresaba así: “La gente ya no apoyará la apertura comercial y el libre mercado si siente que pierde mientras unos pocos ganadores se vuelven cada vez más ricos”.

Un mundo fragmentado y plagado de peligros

En 2016, después de que el Reino Unido votase abandonar la Unión Europea, la fragmentación dejó de ser un riesgo para convertirse en una realidad. Justo cuando parecía que la recuperación mundial había alcanzado un punto de inflexión, tuvo que afrontar los problemas derivados del auge del nacionalismo, el proteccionismo y el populismo. Las dudas iniciales en torno a la globalización habían dado paso a la guerra del libre comercio y la xenofobia. Movimientos como Occupy Wall Street se transformaron en llamamientos a políticos antisistema y el rechazo total a la especialización. El consenso y el espíritu de colaboración del principio de la crisis no solo se habían diluido, sino que se habían convertido en un esfuerzo deliberado por romper acuerdos, replantearse alianzas y retirarse del multilateralismo.

F&D hizo lo posible por presentar un diagnóstico de esta nueva realidad. La edición de diciembre de 2016, en cuya portada aparece un sencillo obrero, investigaba el vaciamiento de la clase media estadounidense y las causas fundamentales del distanciamiento del electorado en las economías avanzadas. Aunque parecía que el culpable era la globalización, la edición de marzo de 2017 evaluó una hipótesis distinta: la del estancamiento secular. La pregunta clave —como planteó F&D— era si las economías avanzadas debían resignarse a un crecimiento anémico, o si las políticas podían reavivar la productividad. Resumiendo el ánimo de la época, la edición de diciembre de 2018 de F&D, La era de la inseguridad, se preguntaba qué quedaba del contrato social en el siglo XXI, cuando las personas mayores están preocupadas por si les alcanzará la pensión, mientras los millenials temen que ni siquiera llegarán a cobrarla.

La pandemia de COVID-19 supuso un nuevo golpe. El FMI desempolvó su manual de crisis y proporcionó rápidamente financiamiento de emergencia a un número de países sin precedentes. Además, emitió una cifra récord de DEG; con el Fondo Fiduciario para la Resiliencia y la Sostenibilidad en 2022, por fin se dio una solución alternativa ingeniosa (aunque parcial) al reproche enraizado de las economías en desarrollo de que las asignaciones son proporcionales a la cuota y no a las necesidades de financiamiento estructural de los países. No obstante, lo que tenía que haber servido para unir al mundo no hizo sino ampliar las divisiones, lo que culminó en el “proteccionismo de vacunas”.

Más allá de evaluar el impacto inmediato de la pandemia, F&D reflexionó sobre sus consecuencias a largo plazo sobre las oportunidades económicas, la desigualdad, la tecnología, la salud y la práctica de la política fiscal. Además, exhortó a sus lectores a entender la pandemia como una oportunidad para curar las fracturas y recomponer un mundo mejor (F&D, septiembre de 2020).

La invasión rusa de Ucrania dio lugar a un nuevo conjunto de shocks: refugiados, trastornos de la cadena de suministro, escasez de alimentos y energía, inflación elevada e inestabilidad en los mercados financieros. Con el telón de fondo de la creciente rivalidad entre Estados Unidos y China, y la peligrosa división entre claros bloques económicos, la guerra ha reforzado el sentimiento de que los países deben tomar partido. Para ayudar a sus lectores a dar sentido a este panorama, F&D examinó sus efectos sobre la formulación de políticas, la economía mundial, la inseguridad energética y la desintegración del comercio mundial.

¿Hacia dónde se dirige el Fondo? Forjado en el crisol de la guerra y creado para promover el multilateralismo y la cooperación internacional, su misión es hoy más importante que nunca. Sin embargo, para cumplirla de forma eficaz en un mundo cada vez más complejo y propenso a los shocks, los miembros de su personal técnico deben mirar fuera de las hojas de cálculo y contemplar el panorama fuera de su dominio tradicional. F&D está cumpliendo con su cometido, ahondando en un amplio abanico de temas que abarcan desde la salud, la demografía y la desigualdad hasta la moneda digital y la inteligencia artificial. En las últimas ediciones, se hace un balance de todo lo que esto implica para la disciplina económica en sí.

Una revista adelantada a su tiempo

En sus inicios, F&D había sido concebida para mantener a sus lectores al tanto de las actividades del Banco Mundial y el FMI, algo que ha hecho de forma admirable. No obstante, también ha evolucionado y es ahora un foro imprescindible para el debate en torno a los temas de economía más importantes. Incluso más en algunos temas —el medio ambiente, el papel de las mujeres, el auge de China—, F&D ha estado a la vanguardia.

En junio de 2019, la revista publicó un relato de ficción en el que John Maynard Keynes volvía para visitar el FMI, que celebraba su 75.º aniversario. En él, se maravillaba de que, a pesar de los múltiples cambios, la institución seguía siendo fiel a su propósito de estar al servicio de sus países miembros. A lo largo de los últimos 60 años, F&D también ha sido testigo de numerosas transformaciones (y las ha experimentado), manteniéndose fiel al propósito de captar la atención, instruir y entretener a sus lectores.

ANNA POSTELNYAK es oficial principal de investigación en el Departamento de Estrategia, Políticas y Evaluación del FMI. También es miembro del equipo del proyecto de historia del FMI.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.