关键矿物市场的割裂将减缓清洁能源转型

大国相互竞争获取战略性矿产,可能会增加价格压力并增加气候转型的成本。自从俄罗斯入侵乌克兰以来,大宗商品的生产国对其运输实施了限制,使更广泛大宗商品市场的新增贸易限制措施增加了一倍。从电动汽车到太阳能电池板和风力涡轮机,这些领域所需的关键矿物在贸易限制措施面前极其脆弱。全球分裂为相互对立的贸易集团,可能会大大推迟能源转型。

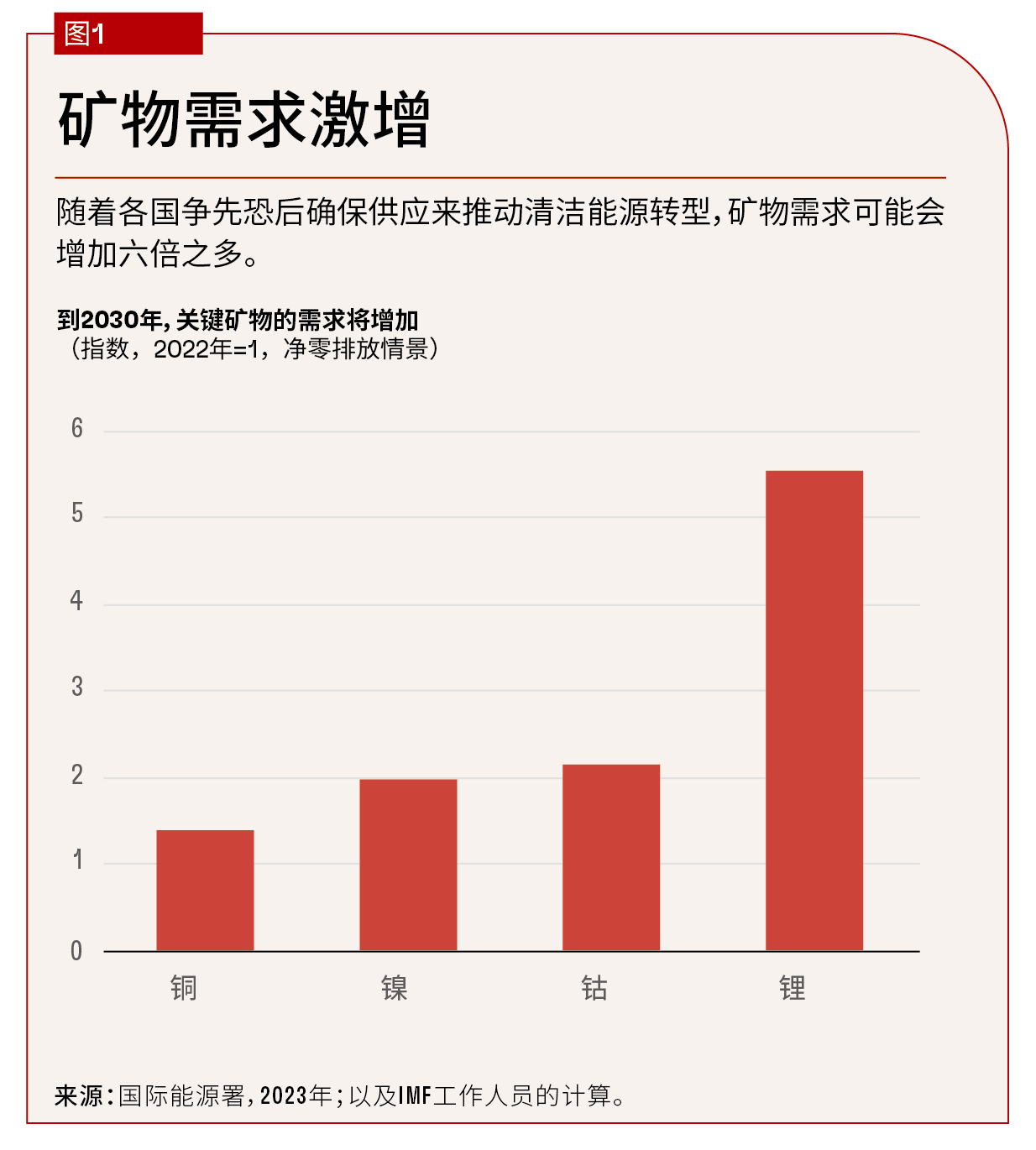

即使不考虑因地缘政治动机而出台的出口管制措施所带来的复杂问题,各国也需要空前规模的关键矿物,以避免气候变化的最坏影响并实现净零排放。国际能源署预测,到2030年,铜的需求将要增长1.5倍,镍和钴的需求要翻一番,而锂的需求则要增长6倍(图1)。这不仅将推高价格,而且可能使这些矿物对世界经济的重要性在未来二十年内达到原油的水平(Boer、Pescatori和Stuermer,待发表)。

为什么关键矿物市场在割裂面前尤其脆弱?这会对能源转型产生何种影响?

极度脆弱

铜、镍、钴、锂等矿物是能源转型的关键投入品。它们被广泛用于电动汽车、电池和布线,以及太阳能电池板、风力涡轮机等可再生能源技术中。例如,一个典型的电动汽车电池组需要大约8公斤锂、35公斤镍和14公斤钴。充电站则需要大量的铜。

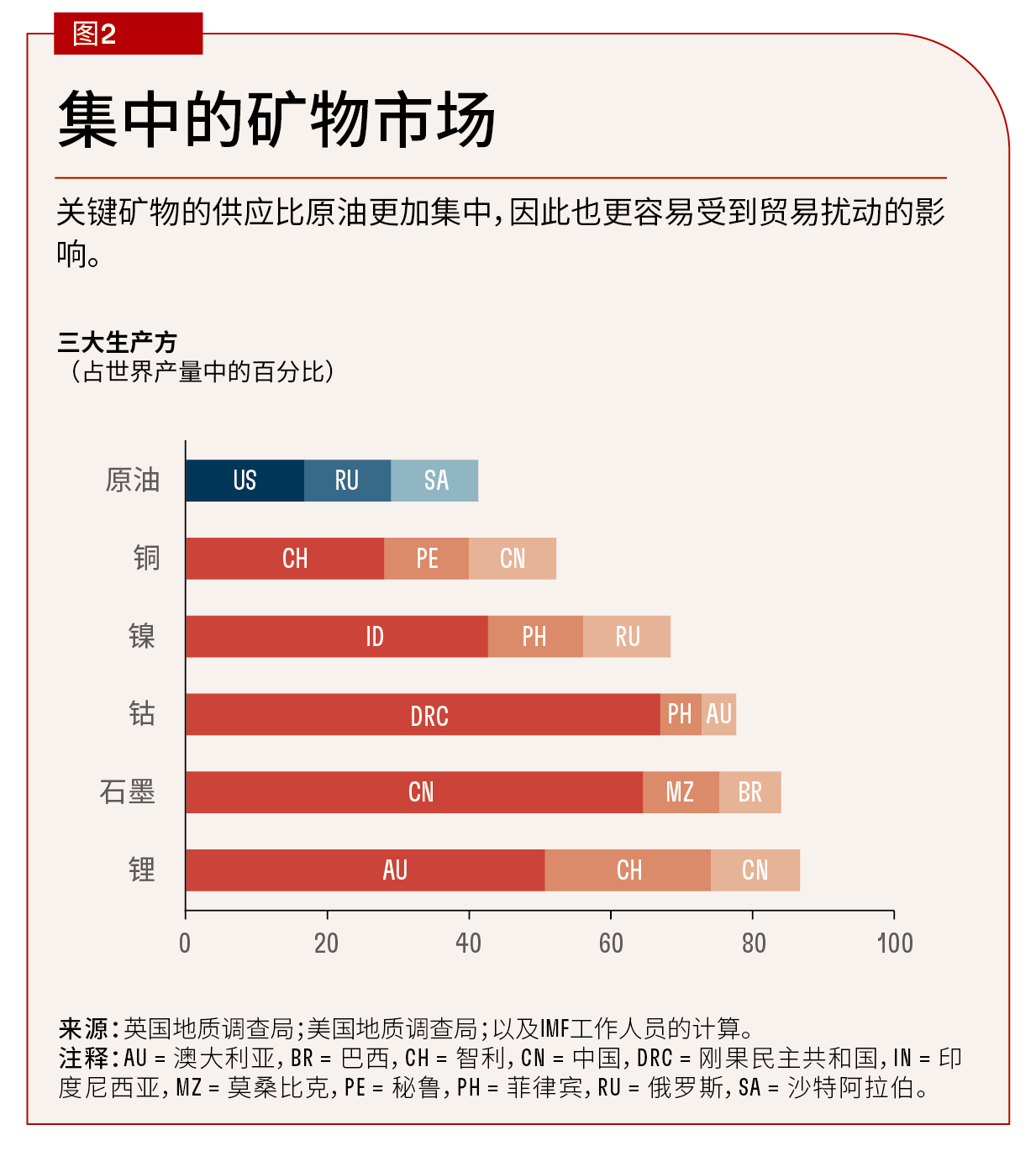

在贸易扰动下,关键矿物极其脆弱,这是因为它们在全球范围内的生产高度集中。世界上三分之二的钴是在刚果民主共和国开采的。镍和锂的前三大生产国控制着60%以上的供给。相比之下,原油的生产则更加多元化(图2)。

供给的高度集中和需求的广泛分布,使大宗商品被大量交易。许多国家都严重依赖从少数供应国进口大宗商品。更糟糕的是,采矿生产是很难迁移的。即使存在矿床,要从地下把它们采掘出来,也需要时间和昂贵的投资。矿物通常也很难替代。例如,锂对于许多电动汽车电池来说至关重要。因此,当短缺引发价格上涨时,需求的响应会十分缓慢。

生产的高度集中,加之供、需双方反应缓慢,这一三重问题使得能源转型的关键矿物在贸易限制下极其脆弱。

延迟转型

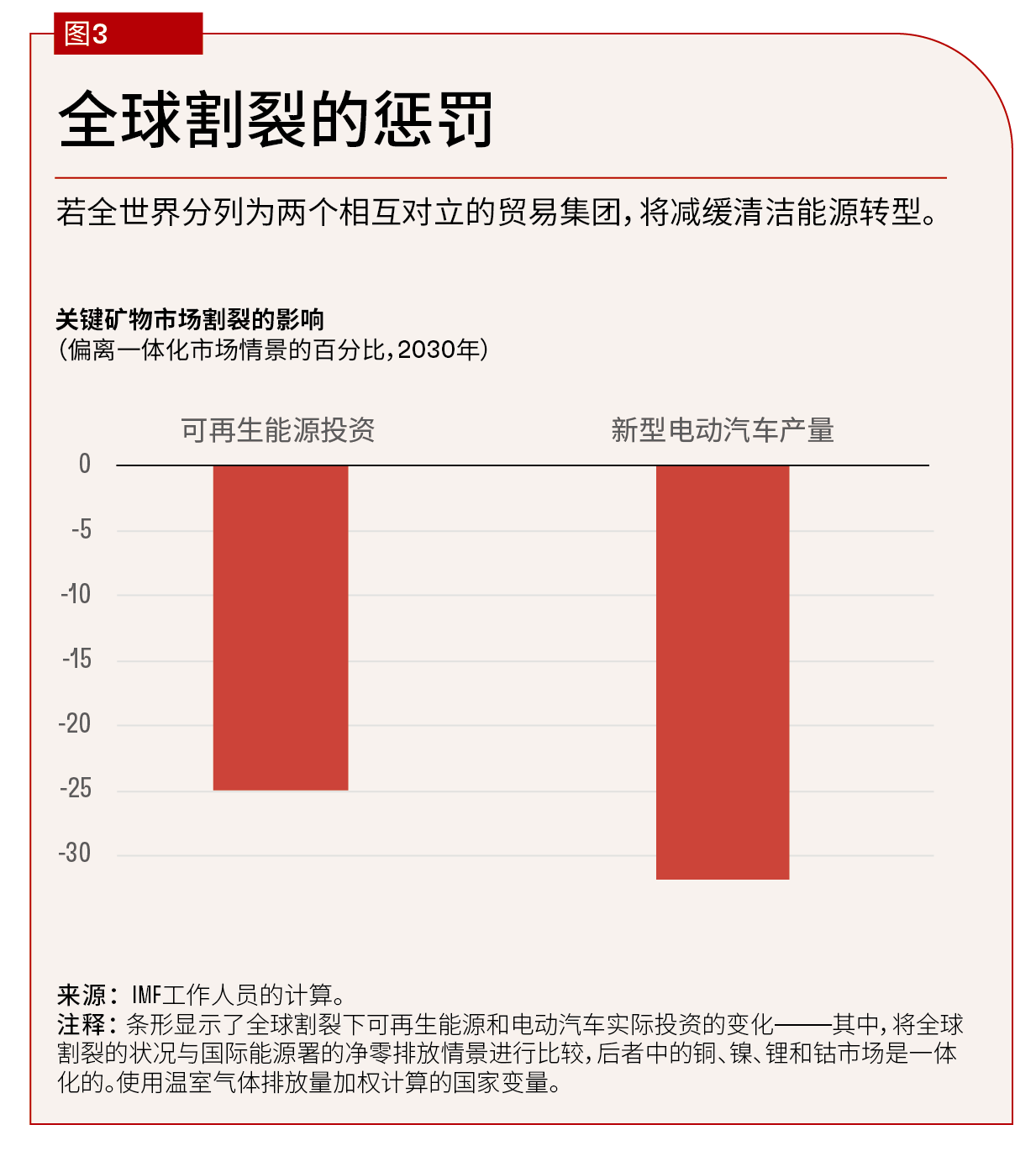

关键矿物市场的割裂加剧,将对能源转型产生何种影响?出于示意性目的,IMF的一个研究团队将四种关键矿物的市场划分为两个假设的、拒绝相互贸易的集团,而两大集团的划分方式参考了2022年联合国对乌克兰问题的投票情况。

结果显示,由于假设中的中俄+集团无法从智利、刚果民主共和国和印度尼西亚等矿产国进口铜、镍、锂和钴,将导致其价格平均额外上涨300%。购买矿物将更加昂贵,这将导致对太阳能电池板和风力涡轮机的投资减少,以及电动汽车数量的下降。

与此同时,在假设的美欧+集团中,市场割裂将导致大部分矿物供过于求。不过,该集团对矿物的使用将受限于扩大精炼能力所需的时间。因此,到2030年,市场割裂只会给美欧+集团带来很小的收益:该集团生产的电动汽车数量将略为上升,但可再生能源的产能不会增加。

如果矿物市场割裂,全球经济脱碳将更加困难。总体而言,如果按照温室气体排放量作为权重,将各地区的结果加总计算出全球的结果,则可得出全球对可再生能源技术和电动汽车生产的净投资将下降约30%(图3)。这一结果考虑了中俄+集团经济活动的更高排放密度,因此,各方需要付出更多努力来实现全球减排目标。

国际动议

开展多边合作对于防止出现恶性循环,避免各国将贸易限制措施作为一种风险管理工具至关重要。各方就加强出口限制、关税和歧视性补贴等世界贸易组织规则达成协议,将是最佳的解决办法。

如果各方无法开展充分合作,那么多边努力应优先考虑建立“绿色走廊”,其应至少包括维持关键矿物自由流动的协议,且不得歧视来自不同国家的企业。

推动一项旨在改善矿物市场数据共享和标准化的国际动议,也可以降低市场的不确定性。国际社会应建立一个类似于国际能源署或粮农组织的机构或平台,专门关注关键矿物。

各国自身也可采取积极的举措。相关策略可以包括:实现大宗商品供给来源的多元化;加大对采矿、勘探和储存的投资;以及实现关键矿物的回收利用。

与此同时,各方在设计产业政策时必须谨慎,应确保在竞争性市场中对企业一视同仁,防止出现不利的跨国溢出影响,最大限度地减少扭曲和低效率,并减轻财政风险和有害的政治经济后果。“友岸外包”政策和本地成分规定也会扭曲市场并增加成本。制定一个关于友岸外包的国际磋商框架,将有助于识别出负面的跨境溢出效应,减轻不利后果。

关键矿物市场的割裂可能增加清洁能源转型的成本,并可能导致缓解气候变化所急需的政策被推迟。就贸易政策开展多边合作以及共享更多数据,将消除全球清洁能源转型面临的额外障碍。有朝一日,关键矿物对世界经济的重要性可能变得与今天的石油一样。我们需要更好了解其复杂的价值链。

本文借鉴了2023年10月IMF《世界经济展望》第三章“全球割裂和大宗商品市场: 脆弱性与风险”的内容。

克里斯托弗 • 埃文斯(CHRISTOPHER EVANS)是IMF西半球部的经济学家。

克里斯托弗 • 埃文斯(CHRISTOPHER EVANS)是IMF西半球部的经济学家。

玛丽卡 • 桑托罗(Marika Santoro)是IMF战略、政策和审查部的高级经济学家。

玛丽卡 • 桑托罗(Marika Santoro)是IMF战略、政策和审查部的高级经济学家。

马丁 • 斯图尔默(MARTIN STUERMER)是IMF研究部的经济学家。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。