تشرذم أسواق المعادن الحيوية من شأنه إبطاء التحول إلى الطاقة النظيفة

حدوث تدافُع بين القوى المتنافسة للحصول على المعادن الاستراتيجية يمكن أن يزيد من ضغوط الأسعار ويرفع تكاليف التحول المناخي. فمنذ الغزو الروسي لأوكرانيا، تضاعفت القيود التجارية الجديدة في أسواق السلع الأولية بصفة أعم، حيث يفرض المنتجون قيودا على الشحنات. والمعادن الحيوية التي تستخدم في صنع كل شيء، بدءا من المركبات الكهربائية ووصولا إلى الألواح الشمسية وتوربينات توليد الكهرباء من الرياح، معرضة بدرجة كبيرة لقيود تجارية أكثر صرامة. ومن الممكن أن يؤدي الانزلاق نحو إقامة تكتلات تجارية متعارضة إلى إحداث تأخر كبير في تحول الطاقة.

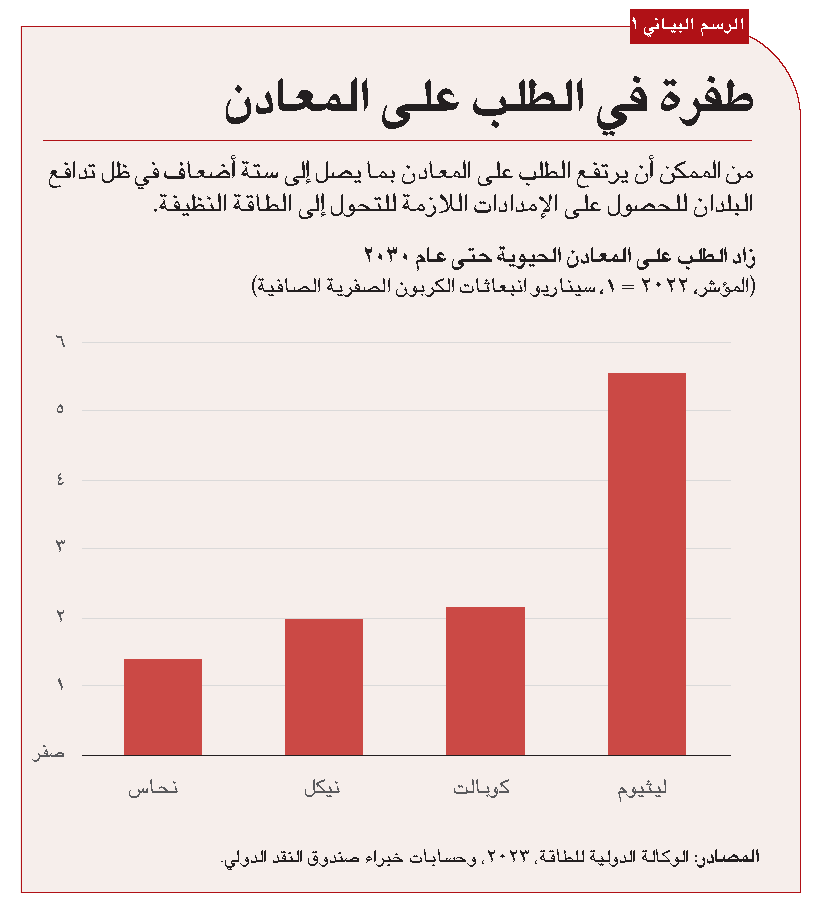

وحتى بدون التعقيد الإضافي الذي تمثله ضوابط التصدير ذات الدوافع الجغرافية-السياسية، ستحتاج البلدان إلى إمدادات غير مسبوقة من المعادن الحيوية لتفادي أسوأ الآثار التي يسببها تغير المناخ، والوصول بصافي الانبعاثات إلى مستوى الصفر. وتشير توقعات الوكالة الدولية للطاقة إلى أنه سيتعين تحقيق نمو في الطلب على النحاس بمقدار 1,5 ضِعف، وبمقدار الضِعف في حالة النيكل والكوبالت، وستة أضعاف في حالة الليثيوم ستة أضعاف، بحلول عام 2030 (الرسم البياني 1). وسيؤدي هذا إلى ارتفاع الأسعار ومن الممكن أن يجعل هذه المعادن مساوية في الأهمية للنفط الخام بالنسبة للاقتصاد العالمي على مدار العقدين المقبلين (دراسة Boer, Pescatori, and Stuermer، قيد الإصدار).

لماذا، إذن، تصبح أسواق المعادن الحيوية عرضة لمخاطر بالغة في حالة التشرذم؟ وما التأثير المحتمل على تحول الطاقة؟

التعرض الشديد للمخاطر

تمثل المعادن مثل النحاس والنيكل والكوبالت والليثيوم مدخلات مهمة في عملية تحول الطاقة. وهي تستخدم في صناعة المركبات الكهربائية، والبطاريات وشبكات الأسلاك، وتكنولوجيات الطاقة المتجددة مثل الألواح الشمسية وتوربينات توليد الكهرباء من الرياح. فعلى سبيل المثال، تحتاج حزمة البطاريات المعتاد استخدامها في المركبات الكهربائية إلى حوالي 8 كيلوغرامات من الليثيوم، و35 كيلوغراما من النيكل، و14 كيلوغراما من الكوبالت. وتتطلب محطات الشحن كميات كبيرة من النحاس.

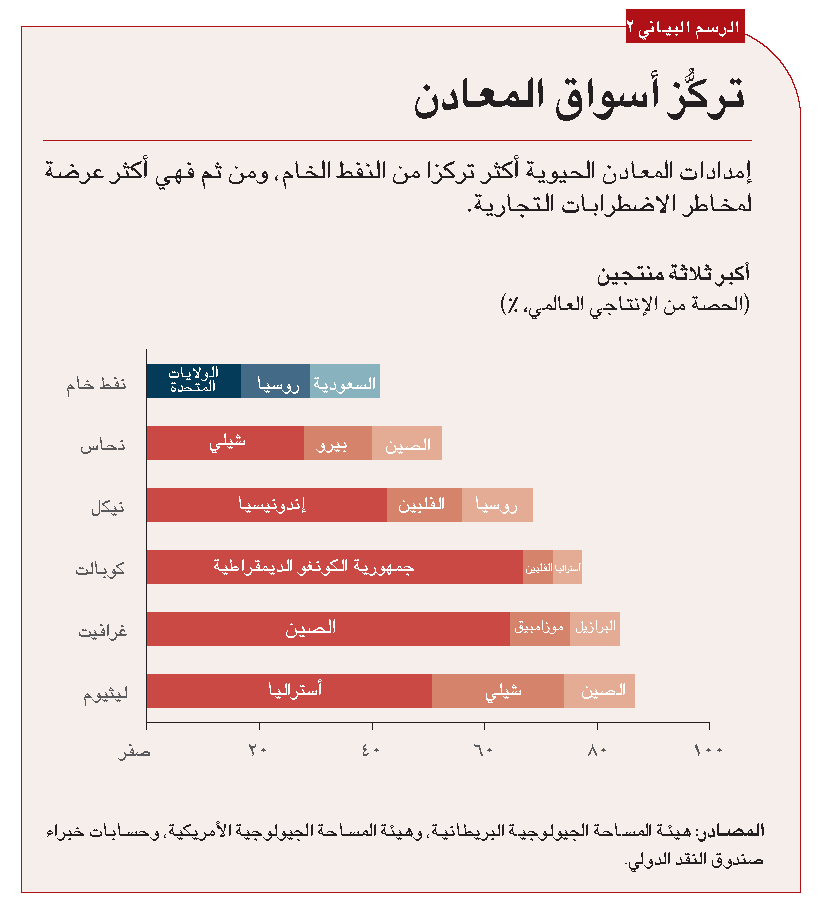

وتتعرض إمدادات المعادن الحيوية لمخاطر بالغة في حالة الاضطرابات التجارية لأن معظم إنتاجها العالمي مركَّز في موضع واحد؛ ذلك أن ثلثي الكوبالت العالمي يُستخرَج حصريا من جمهورية الكونغو الديمقراطية. ويسيطر أكبر ثلاثة منتجين للنيكل والليثيوم على أكثر من 60% من المعروض. وبالمقارنة، فإن إنتاج النفط الخام يتسم بتنوع أكبر (الرسم البياني 2).

وقد أدى اقتران تركُّز العرض باتساع نطاق الطلب إلى تكثيف حركة التجارة في السلع الأولية. فكثير من البلدان يعتمد اعتمادا كبيرا على الاستيراد من مجموعة صغيرة من الموردين. ومما يزيد الوضع سوءا أن إنتاج المعادن قد يصعب نقل موقعه. فحتى في الأماكن التي توجد فيها رواسب معدنية، فإن استخراجها من الأرض يستغرق وقتا ويتطلب استثمارات باهظة. وغالبا ما يصعب استخدام بدائل للمعادن. فعلى سبيل المثال، يمثل الليثيوم ضرورة لإنتاج العديد من بطاريات المركبات الكهربائية. ونتيجة لذلك؛ فإن الطلب عليها لا يستجيب إلا ببطء عندما ترتفع الأسعار في ظل نقص الإمدادات.

ومن شأن هذا الثلاثي المتمثل في التركز الكبير لمواقع الإنتاج ودرجة الاستجابة المنخفضة لكل من العرض والطلب، أن يضع المعادن الحيوية اللازمة لتحول الطاقة أمام خطر داهم في حالة فرض قيود تجارية.

تأخر عملية التحول

كيف يمكن أن تؤدي زيادة التشرذم الحاد في أسواق المعادن الحيوية إلى التأثير على عملية تحول الطاقة؟ لأغراض التوضيح، عمد فريق من باحثي صندوق النقد الدولي إلى تقسيم أسواق أربعة معادن حيوية إلى كتلتين افتراضيتين ترفضان التجارة فيما بينهما، على غرار تصويت الأمم المتحدة المعني بأوكرانيا في عام 2022.

وأظهرت النتائج أن عدم قدرة الكتلة الافتراضية التي تتألف من الصين وروسيا+ على استيراد النحاس والنيكل والليثيوم والكوبالت من البلدان المستخرجة للمعادن، مثل شيلي وجمهورية الكونغو الديمقراطية وإندونيسيا، قد يؤدي إلى زيادة إضافية في الأسعار بنسبة تبلغ 300% في المتوسط. وسيصبح الحصول على المعادن أكثر تكلفة، مما قد يؤدي إلى تراجع الاستثمار في الألواح الشمسية وتوربينات الرياح، وانخفاض إنتاج المركبات الكهربائية.

ومن ناحية أخرى، ففي الكتلة الافتراضية التي تتألف من الولايات المتحدة الأمريكية وأوروبا+، قد يسفر التشرذم عن فرط المعروض من معظم هذه المعادن المستخرجة. وبرغم ذلك، فإن استخدام الكتلة للمعادن يمكن أن يخضع لقيود ناشئة عن طول الوقت اللازم للتوسع في الطاقة التكريرية. وبالتالي، فإن التشرذم لن يحقق سوى مكاسب ضئيلة في كتلة الولايات المتحدة الأمريكية وأوروبا+ بحلول عام 2030؛ إذ إن إنتاجها من المركبات الكهربائية سيحقق زيادة طفيفة، ولكنها لن تحقق زيادة في طاقة إنتاج الطاقة المتجددة.

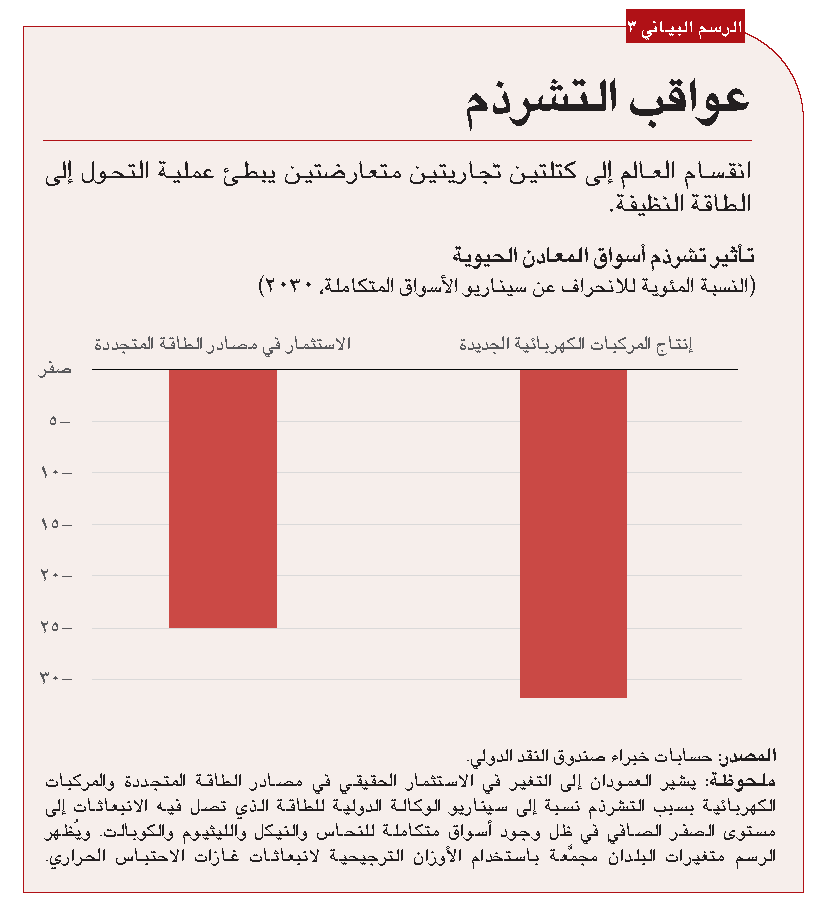

وسيكون تخليص الاقتصاد العالمي من الكربون أكثر صعوبة إذا زاد التشرذم في سوق المعادن. فعلى وجه الإجمال، سينخفض صافي الاستثمار العالمي في تكنولوجيا الطاقة المتجددة وإنتاج المركبات الكهربائية بحوالي 30%، إذا استُخدمت انبعاثات غازات الاحتباس الحراري بوصفها أوزان ترجيحية لتجميع النتائج الخاصة بكل منطقة (الرسم البياني 3). ويفسر هذا الإجراء زيادة كثافة انبعاثات الأنشطة في كتلة الصين وروسيا+، ومن ثم الحاجة إلى جهد أكبر لتحقيق أهداف التخفيف من الانبعاثات العالمية.

المبادرات الدولية

يمثل التعاون المتعدد الأطراف مطلبا ضروريا للحيلولة دون الدخول في حلقات مفرغة من القيود التجارية التي تفرضها البلدان بوصفها أداة لإدارة المخاطر. فالحل الأمثل هو التوصل إلى اتفاق على قواعد لتعزيز قواعد منظمة التجارة العالمية بشأن القيود والتعريفات الجمركية على الصادرات، وكذلك بشأن الدعم التمييزي.

وإذا استحال تحقيق التعاون الكامل، ينبغي للجهود متعددة الأطراف أن تعطي أولوية لإنشاء "ممر أخضر" يتألف، على الأقل، من اتفاق للحفاظ على التدفق الحر للمعادن الحيوية دون تمييز بين الشركات من مختلف البلدان.

ومن الممكن أيضا أن يقل عدم اليقين السائد في الأسواق إذا أُطلِقت مبادرة دولية لتحسين تبادل وتوحيد البيانات في أسواق المعادن. وينبغي للمجتمع الدولي إنشاء مؤسسة أو منصة، على غرار الوكالة الدولية للطاقة أو منظمة الأغذية والزراعة، ينصب تركيزها على المعادن الحيوية فقط.

ويمكن اتخاذ خطوات استباقية على مستوى فرادى البلدان أيضا. ومن الممكن أن تشمل الاستراتيجيات في هذا السياق تنويع مصادر إمدادات السلع الأولية؛ وزيادة الاستثمار في التعدين والتنقيب والتخزين؛ وإعادة تدوير المعادن الحيوية.

وفي الوقت نفسه، يجب تصميم السياسات الصناعية بعناية لضمان معاملة الشركات على قدم المساواة عبر الأسواق المتنافسة، بغية منع التداعيات السلبية عبر البلدان، والحد من التشوهات وأوجه عدم الكفاءة، والتخفيف من حدة المخاطر على المالية العامة والنتائج الضارة على مستوى الاقتصاد السياسي. ويمكن أيضا أن تتسبب سياسات التوريد من الدول الصديقة (friend-shoring) وشروط المحتوى المحلي في تشويه الأسواق وزيادة التكاليف. ومن شأن وضع إطار دولي للتشاور بشأن سياسات التوريد من الدول الصديقة أن يساعد في تحديد التداعيات السلبية العابرة للحدود والتخفيف من حدة العواقب المناوئة.

ومن الممكن للتشرذم في أسواق المعادن الحيوية أن يزيد من تكلفة التحول إلى الطاقة النظيفة، وقد يؤخر من اعتماد وتنفيذ السياسات التي تمثل احتياجا ماسا للتخفيف من حدة تغير المناخ. ومن شأن التعاون متعدد الأطراف بشأن السياسات التجارية وتحقيق المزيد من تبادل البيانات أن يزيلا العقبات الإضافية التي تحول دون إنشاء نظام طاقة عالمي أنظف. وقد تصبح المعادن الحيوية يوما ما على مستوى أهمية النفط بالنسبة للاقتصاد العالمي حاليا. وإننا بحاجة إلى فهم أفضل لسلاسل القيمة المعقدة الخاصة بهذه المعادن.

وتستند هذه المقالة إلى الفصل الثالث ("التشرذم وأسواق السلع الأولية: مواطن الضعف والمخاطر") في تقرير آفاق الاقتصاد العالمي الصادر عن صندوق النقد الدولي في أكتوبر 2023.

كريستوفر إيفانز اقتصادي في إدارة نصف الكرة الغربي في صندوق النقد الدولي.

كريستوفر إيفانز اقتصادي في إدارة نصف الكرة الغربي في صندوق النقد الدولي.

ماريكا سانتورو خبيرة اقتصادية أولى في إدارة الإستراتيجيات والسياسات والمراجعة.

ماريكا سانتورو خبيرة اقتصادية أولى في إدارة الإستراتيجيات والسياسات والمراجعة.

مارتن شتومر اقتصادي في إدارة البحوث بصندوق النقد الدولي.

مارتن شتومر اقتصادي في إدارة البحوث بصندوق النقد الدولي.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.

المراجع:

Boer, Lukas, Andrea Pescatori, and Martin Stuermer. Forthcoming. “Energy Transition Metals: Bottleneck for Net-Zero Emissions?” Journal of the European Economic Association.