Рынки капитала играют важную роль в стимулировании экономической активности путем предоставления механизмов привлечения средств и эффективного распределения ресурсов. Таким образом, стабильность этих рынков и финансовых организаций, выполняющих роль посредников, имеет решающее значение для макроэкономики, особенно в условиях высокой волатильности рынка и экономической неопределенности, как это происходит сейчас.

В новом «Докладе по вопросам глобальной финансовой стабильности» мы приходим к выводу, что риски для глобальной финансовой стабильности значительно выросли вследствие ужесточения финансовых условий и повышенной неопределенности в торговле и геополитике. Наша оценка подкрепляется тремя заметными опережающими факторами уязвимости вфинансовой системе.

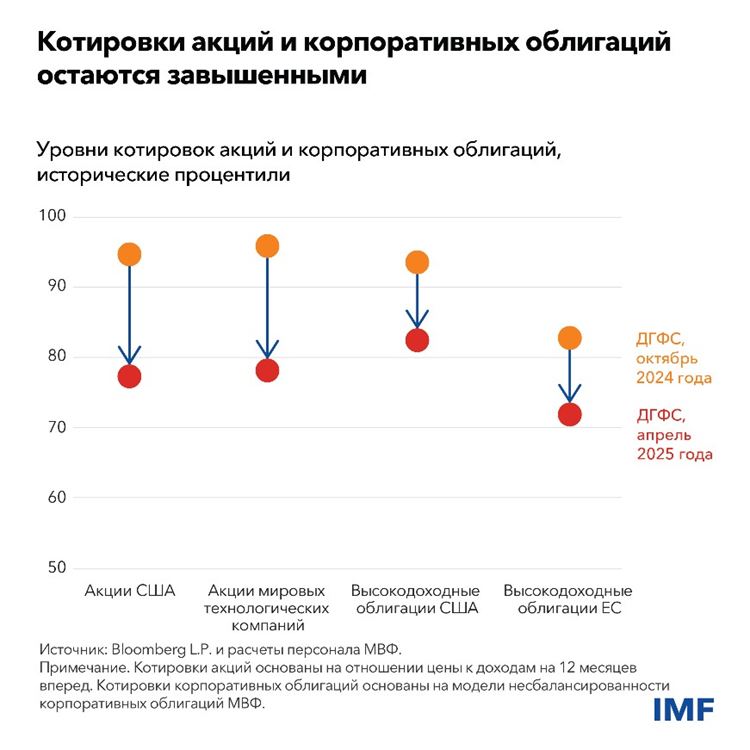

- Рынки капитала становятся все более концентрированными (например, США составляют почти 55 процентов мирового рынка акций по сравнению с 30 процентами два десятилетия назад), и котировки некоторых активов остаются завышенными, несмотря на недавние распродажи. Дальнейшая коррекция цен на активы указывает на необходимость пристального внимания с учетом крайне неопределенного экономического фона.

- С 2008 года небанковские финансовые организации, или НБФО, стали более активно направлять сбережения на инвестиции, и их связь с банками продолжает расти. Дальнейшие распродажи могут оказать давление на некоторые финансовые организации, а последующее сокращение доли заемных средств в этом секторе может усилить рыночные потрясения.

- Уровень суверенного долга продолжает расти, по-видимому, опережая рост рыночной инфраструктуры, призванной обеспечить бесперебойное функционирование рынка. На основных рынках государственных облигаций может наблюдаться повышенная волатильность, особенно в странах с высоким уровнем долга. Формирующимся рынкам, связанным с повышенным риском, где спреды по суверенным облигациям выросли во время недавних рыночных потрясений, может быть труднее рефинансировать долг или финансировать дополнительные государственные расходы.

Во всех этих сферах важнейшую роль играют банки. Они составляют основу финансовой системы не только вследствие их основной функции кредитования, но и за счет их ключевой роли в содействии росту рынков капитала. Крупные международные банки являются важными маркет-мейкерами в области ценных бумаг и производных инструментов. Они также служат основными поставщиками заемных средств для различных сегментов НБФО, имея возможность предоставлять кредиты непосредственно под портфели активов путем кредитных линий или содействовать предоставлению заемных средств опосредованно путем РЕПО и производных инструментов.

Глобально системно значимые банки, или ГСЗБ, и другие поставщики заемных средств, такие как клиринговые палаты для производных инструментов, используют различные инструменты для защиты от риска банкротства того или иного субъекта НБФО, включая требования к залоговому обеспечению и механизмы снижения валовых открытых позиций. Однако они не могут контролировать объем кредитования, которое клиент получает в других банках. В связи с этим в последние годы усилилась связь между банками и НБФО, например, в США объем заимствований НБФО достиг 120 процентов обыкновенного капитала первого уровня банков.

Усиление связи между банками и небанковскими организациями

Хотя расширение финансового посредничества со стороны небанковских организаций положительно влияет на экономику, чрезмерный рост, основанный на заимствованиях у традиционных банков, может сделать оба вида кредиторов более восприимчивыми к потенциальным рискам цепной реакции. Среди других сегментов НБФО в этом «Докладе по вопросам глобальной финансовой стабильности» рассматривается вопрос о том, как некоторые хедж-фонды (один из основных видов НБФО) могут столкнуться с негативными последствиями своих стратегий торговли с высокой долей заемных средств на нестабильных рынках. Это может привести к сокращению доли заемных средств, при котором они продают активы на снижающемся рынке, что, в свою очередь, приводит к убыткам для банков, предоставивших им заемные средства.

Еще одним сегментом НБФО, в котором наблюдается значительный рост, является сегмент частного кредитования, где обычно кредитуются небольшие корпоративные заемщики. По мере продолжения роста частного кредитования банки становятся добровольными партнерами посредством создания совместных предприятий или предоставления кредитов. В условиях прогнозируемого замедления темпов роста мировой экономики (см. «Перспективы развития мировой экономики»*) платежеспособность заемщиков может ухудшиться, что приведет к убыткам как для фондов частного кредитования, так и для банков-партнеров.

Долг также увеличивается в совершенно другом секторе — государственном. В настоящее время суверенный долг составляет 93 процента мирового объема производства по сравнению с 78 процентами десять лет назад, а стоимость финансирования выросла как в номинальном, так и в реальном выражении. Поскольку государственные облигации являются основными инструментами на рынках капитала, сбои на этом рынке могут угрожать финансовой стабильности.

Как указывается в «Бюджетном вестнике», бюджетная консолидация, способствующая экономическому росту, является ключом к снижению этого риска. Еще одним важным аспектом является сохранение ликвидности и стабильного функционирования рынка. В странах с развитой экономикой такая устойчивость зависит, с одной стороны, от действий государства по сдерживанию значительных объемов выпусков облигаций, а с другой стороны — от наличия у банков и небанковских брокеров-дилеров возможности выступать в качестве посредников. В странах с формирующимся рынком важное значение имеет доверие к основам управления долгом. Это означает, что ключевым фактором будет укрепление потенциала институтов, наличие четких целевых показателей и стратегий выпуска и погашения облигаций, а также тщательная калибровка валютной структуры облигаций.

Рекомендации по мерам политики

Увеличение заемных средств небанковских организаций не обязательно сводит на нет их пользу для экономики при наличии защитных механизмов, обеспечивающих их способность преодолеть неблагоприятные потрясения. Во-первых, повышенные требования к отчетности должны помочь надзорным органам выработать общесистемное представление об их деятельности и определить, какие из них обеспечивают полезное финансовое посредничество, а какие берут на себя чрезмерный риск или неэффективно управляются. Крайне важно укреплять политику, которая смягчает факторы уязвимости, связанные с заемными средствами и взаимосвязанностью, опираясь на минимальные стандарты или рекомендации Совета по финансовой стабильности идругих организаций, устанавливающих стандарты.

Будучи фундаментом системы, банки должны быть устойчивыми к негативным потрясениям, в том числе связанным с их растущей взаимосвязанностью с небанковскими организациями. Полное, своевременное и последовательное внедрение системы «Базель III» и других согласованных на международном уровне стандартов банковского регулирования обеспечит равные условия для всех юрисдикций и гарантирует наличие достаточного объема капитала и ликвидности. Необходимо осмотрительно регулировать подверженность банков рискам, связанным с НБФО.

В условиях роста уровня суверенного долга устойчивость функционирования рынка облигаций может быть повышена за счет мер политики, способствующих централизованному клирингу облигаций и снижению рисков контрагентов, при одновременном дальнейшем повышении устойчивости централизованного клиринга. Также важно убедиться, что основные посредники на рынках государственных облигаций надежны, а их операции устойчивы.

В странах с формирующимся рынком рынки облигаций можно укрепить путем надежных механизмов удовлетворения потребностей в государственном финансировании. К числу других полезных инструментов относятся разработанные МВФ и Всемирным банком среднесрочные стратегии управления долгом для пролонгации долга и оценки его валютной структуры и стоимости финансирования. Страны с формирующимся рынком также могут рассмотреть пути развития внутренних рынков государственных облигаций, поскольку повышенный спрос на облигации со стороны долгосрочных внутренних инвесторов в последние годы помогает сократить стоимость финансирования и внешнее давление.