Les récentes fluctuations des prix ont essentiellement traduit des chocs liés à l’énergie et à l’offre plutôt qu’une surchauffe macroéconomique

Lorsque l’inflation a commencé à augmenter en 2021, la plupart des décideurs et analystes ont prédit une hausse qui ne serait ni particulièrement significative ni particulièrement persistante. Mais dès 2022, l’inflation était devenue un sérieux problème pour les banquiers centraux. Puis, après l’un des resserrements de la politique monétaire les plus prononcés et les plus synchronisés de l’histoire, l’inflation mondiale a baissé presque aussi soudainement qu’elle était montée.

Nous voyons deux grandes explications. Premièrement, l’inflation a augmenté en même temps dans la plupart des pays, car ils ont tous subi, à des niveaux divers, une succession similaire de chocs : la pandémie, les restrictions de mobilité et les mesures de politique économique correspondantes, en particulier l’appui budgétaire et monétaire de grande ampleur, ce qui met en évidence des facteurs intérieurs. Un appui budgétaire ou monétaire plus fort, des marchés du travail plus tendus ou des anticipations d’inflation moins bien ancrées se traduiraient par une hausse de l’inflation.

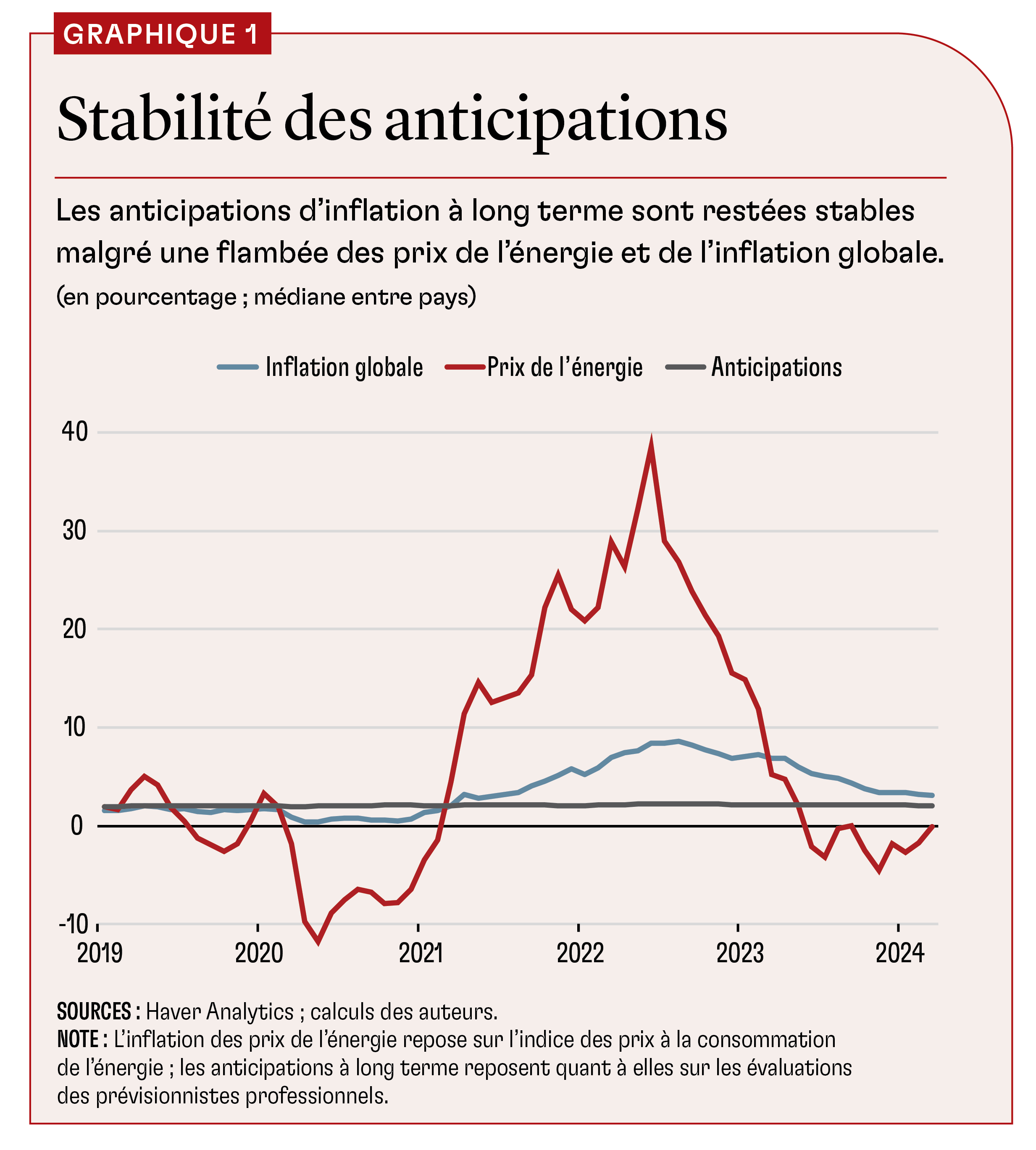

Deuxièmement, l’inflation a augmenté partout en même temps, non pas parce que les chocs locaux ont été identiques d’un pays à l’autre, mais parce que les causes en jeu étaient mondiales. La flambée des prix de l’énergie et de l’alimentation, accentuée par l’invasion russe de l’Ukraine, a déclenché une crise énergétique du même ordre que les chocs pétroliers des années 70. La géopolitique a été à l’origine de ces deux séries d’événements, et il est vrai que les prix mondiaux de l’énergie et l’inflation globale ont augmenté en même temps, alors même que les anticipations d’inflation à long terme sont restées stables (graphique 1).

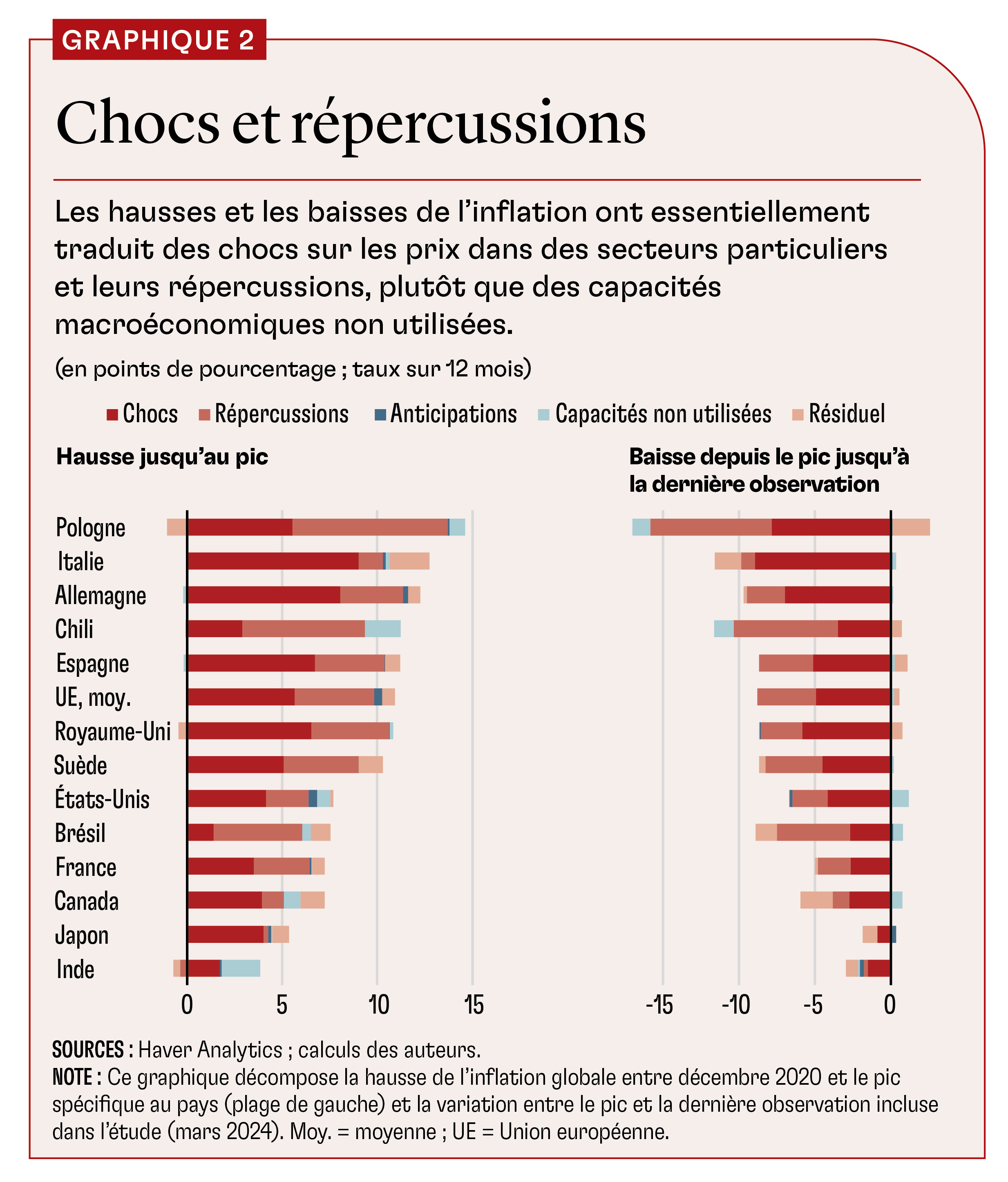

Dans notre récente étude (Dao et al., à paraître) portant sur 21 pays avancés et pays émergents, nous élucidons ces explications contradictoires en décomposant l’inflation globale des prix à la consommation en inflation sous-jacente (hors alimentation et énergie) et chocs d’inflation globale, autrement dit en écarts entre inflation globale et inflation sous-jacente. Nous expliquons l’inflation sous-jacente par les anticipations d’inflation à long terme et les mesures générales des capacités macroéconomiques non utilisées, telles que le taux de chômage, l’écart de production ou le rapport entre le nombre de postes à pourvoir et le nombre de chômeurs. Nous expliquons les chocs d’inflation globale par les fortes fluctuations des prix dans certains secteurs particuliers, tels que les secteurs de l’alimentation, de l’énergie ou des transports maritimes, et par les mesures des perturbations des chaînes d’approvisionnement. Nous tenons compte également des répercussions à terme de ces chocs des prix sectoriels sur l’inflation sous-jacente qui peuvent se manifester par les effets de l’inflation globale sur les salaires et autres coûts de production.

En rassemblant ces divers éléments, nous évaluons la façon dont les chocs d’inflation globale, leurs répercussions sur l’inflation sous-jacente, les mesures plus générales des capacités macroéconomiques non utilisées et les variations des anticipations à long terme contribuent respectivement aux hausses, puis aux baisses de l’inflation d’un pays à l’autre.

Dans l’ensemble, nous constatons que les hausses et les baisses de l’inflation s’expliquent essentiellement par les chocs d’inflation globale et leurs répercussions sur l’inflation sous-jacente. Les mesures plus générales des capacités macroéconomiques non utilisées et les variations des anticipations d’inflation à long terme n’y contribuent généralement que faiblement (graphique 2).

Les États-Unis constituent une exception intéressante : la contribution du resserrement macroéconomique général à l’inflation reste plus prononcée que dans d’autres pays, malgré le net assouplissement du marché du travail depuis début 2023. La baisse de l’inflation globale dans ce pays depuis février 2023 traduit à parts égales le ralentissement de l’économie dans son ensemble et les répercussions de plus en plus atténuées des chocs d’inflation globale antérieurs (graphique 3).

En conclusion, les hausses et les baisses de l’inflation s’expliquent essentiellement par des facteurs mondiaux, mais les circonstances locales ont également leur importance. Nous constatons, par exemple, que les différences dans les politiques locales des prix de l’énergie, notamment les subventions accordées aux particuliers et aux entreprises, expliquent les différences dans le rôle joué par les chocs des prix de l’énergie sur l’évolution de l’inflation. En France, par exemple, de fortes mesures budgétaires de blocage des prix ont été prises et l’énergie a relativement peu contribué aux chocs d’inflation globale.

La politique monétaire joue également un rôle fondamental dans la lutte contre l’inflation. Pendant toute cette période, les anticipations d’inflation à long terme sont restées bien ancrées, ce qui semble indiquer que les banques centrales ont maintenu leur crédibilité, contribuant ainsi à prévenir les spirales prix–salaires. Le resserrement mondial de la politique monétaire a peut-être aussi aidé à faire baisser la demande mondiale, et donc les prix de l’énergie. En même temps, les chocs énergétiques et leurs répercussions, ainsi que leurs disparitions, expliquent l’essentiel des hausses et des baisses de l’inflation, sans qu’il y ait nécessairement un profond ralentissement économique. Même dans le cas des États-Unis, une forte conjoncture macroéconomique a davantage contribué à l’inflation sous-jacente que dans d’autres pays. Depuis mars 2024, date de fin de notre échantillon, les conditions sur le marché du travail aux États-Unis ont continué de s’assouplir, ce qui devrait permettre à l’inflation de retrouver son niveau cible.

MAI CHI DAO est cheffe de division adjointe au département Hémisphère occidental du FMI.

PRACHI MISHRA est professeure d’économie à l’Université Ashoka et directrice du centre Ashoka Isaac pour les politiques publiques.

DANIEL LEIGH est conseiller au département Hémisphère occidental du FMI.

Pierre-Olivier Gourinchas, conseiller économique du FMI et directeur du département des études, a contribué à cet article, qui s’inspire du document intitulé « Understanding the International Rise and Fall of Inflation Since 2020 », de Dao, Gourinchas, Leigh et Mishra, à paraître dans le Journal of Monetary Economics.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.