近期的价格波动主要反映的是与能源和供给相关的冲击,而不是宏观经济过热

当通胀在2021年开始上升时,大多数政策制定者和分析人员预言,通胀的涨幅既不会太大,也不会持续太久。但到2022年,通胀已然成为央行官员面临的一个严峻问题。随后,在经历了一些有记录以来最剧烈、最同步的货币政策收紧之后,通胀在世界范围内下降了,这几乎与之前的通胀上升一样突然。

我们看到了两大类解释。第一种解释强调,大多数国家通胀率同时上升,是因为它们在不同程度上受到了一系列类似的冲击:新冠疫情、人员流动限制和相关的经济政策措施(尤其是财政和货币政策的支持力度)。这种解释强调了国内因素。更大力度的财政和货币政策支持、更加趋紧的劳动力市场或未被良好锚定的通胀预期会转化为更高的通胀。

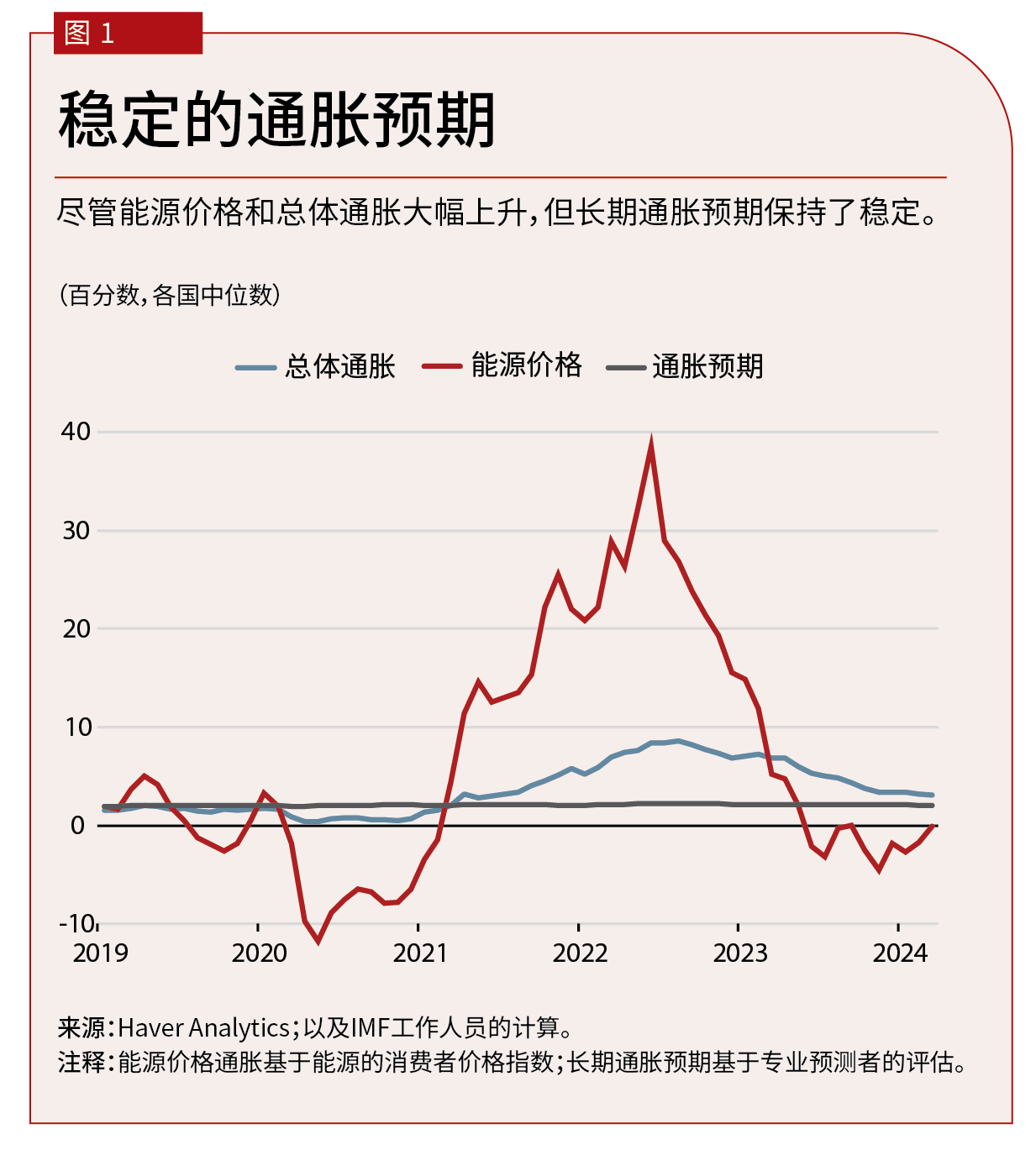

第二种解释强调,各地通胀率同时上升,不是因为各国遭遇了相同的本地冲击,而是因为全球性因素发挥了作用。俄罗斯入侵乌克兰加剧了能源和粮食价格的大幅上升,引发了类似20世纪70年代石油冲击的能源危机。地缘政治是引发这两次事件的原因。的确,即便长期通胀预期保持了稳定(见图1),全球能源价格和总体通胀也同时出现了上涨。

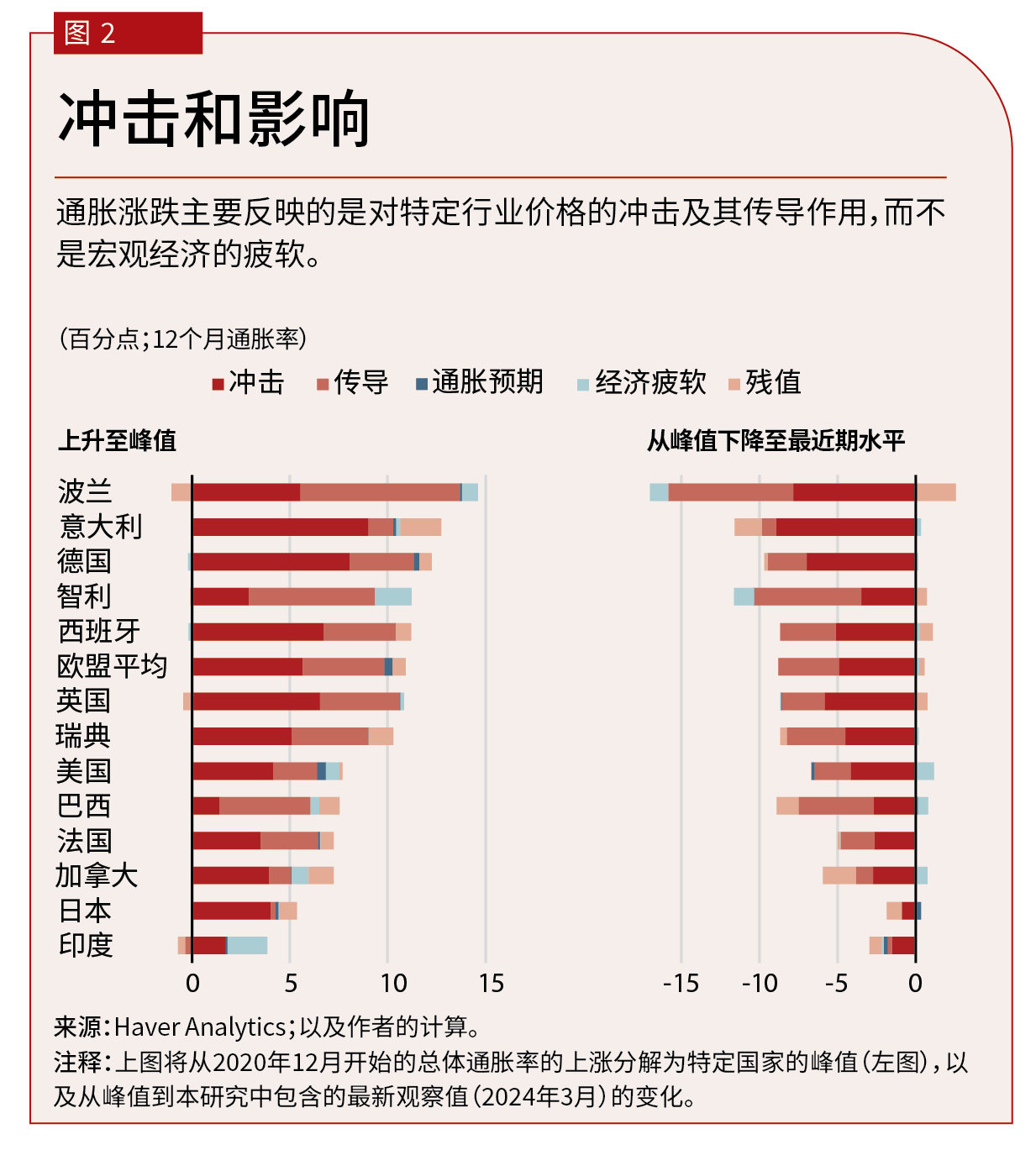

我们最近的研究(Dao等人,待发布)覆盖了21个发达和新兴市场经济体,通过将总体消费者价格通胀分解为基础(核心)通胀和总体冲击(总体通胀对核心通胀的偏离)来阐明这些相互竞争的解释。我们通过长期通胀预期和宏观经济疲软的广泛指标(例如失业率、产出缺口,或职位空缺与失业人数的比率)来解释核心通胀。我们使用粮食、能源或航运等特定行业价格的大幅变化以及供应链受到扰动的衡量指标来解释总体通胀冲击。我们还考虑到这些行业的价格冲击会随时间推移而传导至核心通胀,这可能通过总体通胀对工资和其他生产成本的影响来实现。

综合考虑各种因素,我们估计了总体冲击、它们向核心通胀的传导、更广泛的宏观经济疲软衡量指标以及长期预期的变化这些因素对各国通胀涨跌的贡献。

总体而言,我们发现整体冲击及其向核心通胀的传导是引发通胀涨跌的大部分原因。更广泛的宏观经济疲软衡量指标和长期通胀预期的变化通常贡献不大(见图2)。

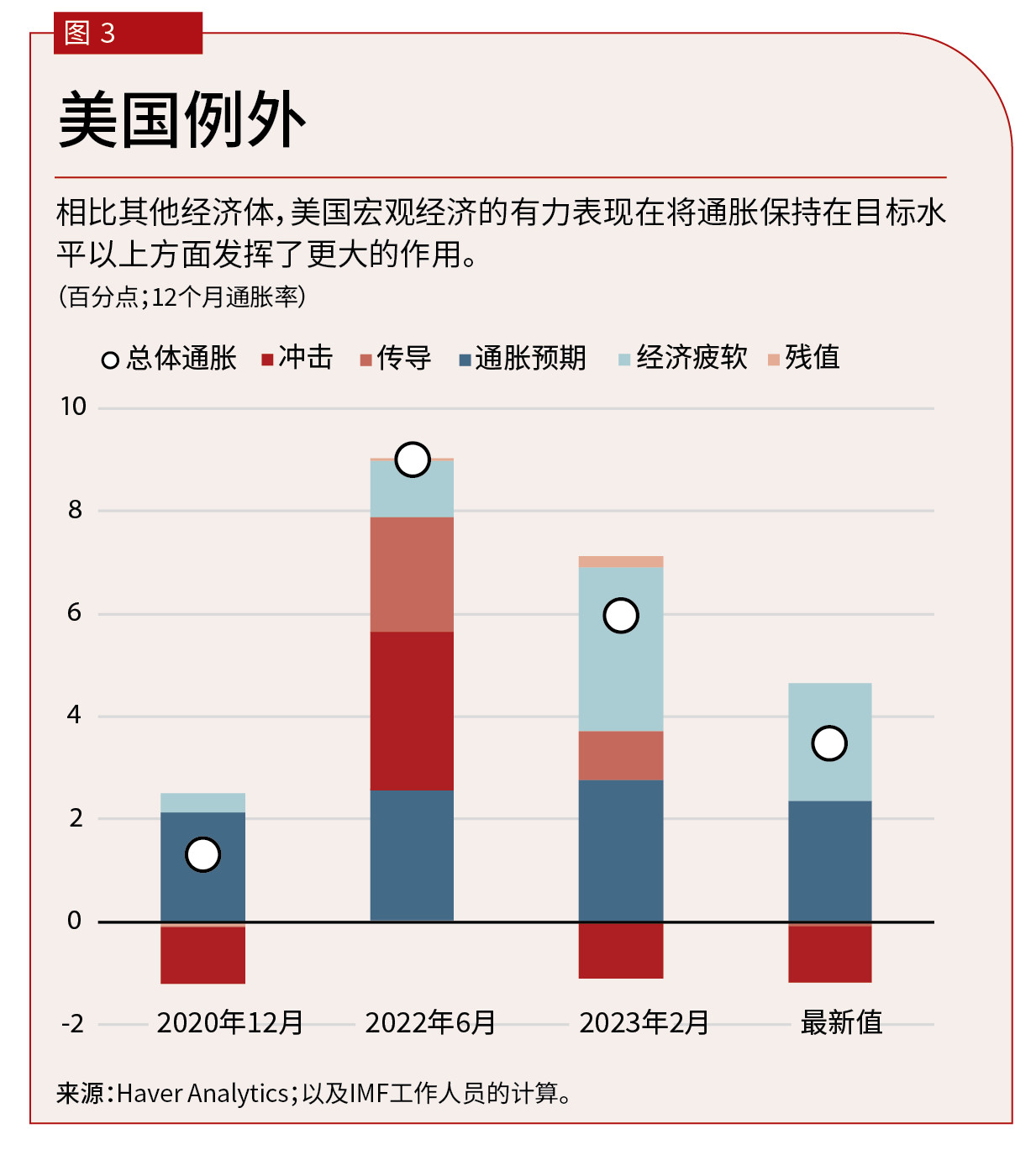

美国是一个明显的例外。尽管自2023年初以来劳动力市场大幅降温,但广泛的宏观经济紧缩对通胀的贡献仍然大于其他经济体。自2023年2月以来,美国总体通胀率的下降同时反映了整体经济的降温和早先总体冲击传导作用的减弱(见图3)。

最终的结论是,通胀的涨跌主要反映了全球性驱动因素,但当地情况也很重要。例如,我们发现,当地能源价格政策的差异(包括对个人和企业的补贴)解释了能源价格冲击在推动通胀方面所起作用的差异。举例来说,法国采取了大规模的压制价格的财政措施,能源价格对总体通胀冲击的贡献相对较小。

货币政策在抗击通胀的过程中也发挥了至关重要的作用。在此期间,长期通胀预期保持了良好锚定。这表明各国央行保持了信誉,以及这帮助防止了工资-价格螺旋的出现。全球货币政策收紧也可能帮助降低了全球需求,从而降低了能源价格。与此同时,能源冲击及其传导和逆转是通胀涨跌的主要原因,而无需引发经济的深度放缓。即便如此,相比其他国家,美国强劲的宏观经济形势一直是影响核心通胀的更重要因素。自2024年3月(我们的样本截至这一时间)以来,美国劳动力市场状况进一步缓和,应会帮助通胀回归目标水平。《金融与发展》

道麦志(Mai Chi Dao)现任IMF西半球部的副处长。

普拉奇 • 米什拉(Prachi Mishra)现任阿育王大学(Ashoka University)经济学教授,以及阿育王·艾萨克公共政策中心(Ashoka Isaac Center for Public Policy)负责人。

丹尼尔 • 利(Daniel Leigh)现任IMF西半球部顾问。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

皮埃尔-奥利维耶 • 古兰沙(Pierre-Olivier Gourinchas)是IMF经济顾问兼研究部主任,对本文亦有贡献。本文取自Dao、Gourinchas、Leigh和Mishra撰写的“理解2020年以来通胀的国际涨跌”一文,该文即将发表在《货币经济学杂志》上。