Une étude de 100 chocs inflationnistes enregistrés depuis les années 70 fournit de précieux indicateurs aux décideurs

Au début des années 70, le conflit au Moyen-Orient a déclenché une envolée des cours du pétrole et une poussée d’inflation que les banques centrales du monde entier ont eu du mal à maîtriser. Au bout d’un an environ, les cours se sont stabilisés et l’inflation a commencé à se replier. Croyant avoir restauré la stabilité des prix, de nombreux pays ont desserré la vis pour relancer leurs économies frappées par la récession, mais ont vu l’inflation refaire surface. L’histoire pourrait-elle repasser les plats ?

Lorsque l’invasion de l’Ukraine par la Russie en 2022 a provoqué un choc sur les termes de l’échange similaire à celui des années 70, l’inflation mondiale a atteint des niveaux records. Les perturbations de l’approvisionnement en pétrole et en gaz russes ont entraîné les prix vers le haut en se greffant aux problèmes de la chaîne d’approvisionnement liés à la COVID. Dans les pays avancés, la hausse des prix a été la plus rapide depuis 1984. Dans les pays émergents et les pays en développement, elle a été la plus importante depuis les années 90.

Sous l’effet de la plus forte hausse des taux d’intérêt enregistrée en une génération, l’inflation a enfin commencé à s’estomper. Aux États-Unis et dans la plupart des pays européens, l’inflation globale a diminué d’environ 10 % l’an dernier à moins de 5 % aujourd’hui. Le dernier conflit au Moyen-Orient n’a pas eu de grosses répercussions sur les cours du pétrole, pour l’instant en tout cas, mais, pour les décideurs, il est encore trop tôt pour fêter la victoire sur l’inflation.

Notre récente étude sur plus de 100 chocs inflationnistes répertoriés depuis les années 70 invite à la prudence pour deux raisons. Premièrement, l’histoire nous a montré que l’inflation est tenace. Il faut des années pour la « résoudre » en la ramenant à son taux d’avant-choc. Dans notre étude, 40 % des pays ne sont pas parvenus à absorber des chocs inflationnistes même au bout de cinq ans. Les 60 % restants ont mis trois ans en moyenne à retrouver les taux d’inflation d’avant-choc (graphique 1).

Deuxièmement, certains pays ont eu tendance à fêter leur victoire contre l’inflation et à assouplir leur politique monétaire prématurément après une baisse initiale des pressions sur les prix. Un mauvais choix, car l’inflation a vite fait son retour. Le Danemark, les États-Unis, la France et la Grèce font partie des près de 30 pays de notre échantillon à avoir assoupli leur politique monétaire trop tôt après le choc pétrolier de 1973 (graphique 2). De fait, pratiquement tous les pays de notre analyse (90 %) qui n’ont pas résolu l’inflation ont vu la hausse des prix ralentir nettement au cours des premières années ayant suivi le choc initial, avant de renchérir ou de se bloquer plus rapidement.

Les dirigeants actuels ne doivent pas reproduire les erreurs de leurs prédécesseurs. Les banques centrales ont raison quand elles préviennent que la lutte contre l’inflation est loin d’être gagnée, même si les derniers chiffres laissent apparaître une modération bienvenue des pressions sur les prix.

Cohérence et crédibilité

Alors comment répondre à l’inflation persistante ? Là encore, le passé est riche en enseignements. Les pays de notre étude qui ont réussi à vaincre l’inflation ont davantage raffermi leurs politiques macroéconomiques à la suite du choc inflationniste et, c’est important, ils ont maintenu cette rigueur sur plusieurs années. C’est le cas, par exemple, de l’Italie et du Japon, qui ont adopté des orientations plus fermes pendant plus longtemps à la suite du choc sur les cours du pétrole de 1979. En revanche, ceux qui ont échoué avaient adopté des politiques plus laxistes et étaient davantage susceptibles d’alterner les cycles de resserrement et d’assouplissement.

La crédibilité a aussi son importance. Les pays où les attentes en matière d’inflation étaient plus fermement ancrées ou dans lesquels les banques centrales avaient déjà su maintenir une inflation faible et stable par le passé ont été plus susceptibles de vaincre l’inflation.

Cette constatation réconfortera les dirigeants actuels. Dans de nombreux pays, les banques centrales pourraient avoir moins de mal à vaincre l’inflation cette fois-ci grâce à la crédibilité acquise au fil de plusieurs décennies de bonne gestion macroéconomique. Maintenant que les mesures appropriées sont en place, les pays pourraient remédier aux pressions inflationnistes plus vite que par le passé.

Mais cela ne sera pas facile. Il faut notamment accorder une attention particulière aux conditions sur le marché du travail. Dans de nombreux pays, les salaires réels corrigés des effets de l’inflation ont diminué, et il faudra peut-être les augmenter pour rattraper la hausse des prix. Cependant, une hausse des salaires trop prononcée pourrait alimenter l’inflation, avec pour conséquence de dangereuses boucles prix–salaires.

Les données montrent que les pays qui ont résolu l’inflation présentaient généralement des hausses des salaires nominaux moins fortes. Plus important, cela ne s’est pas traduit par une baisse des salaires réels ou du pouvoir d’achat puisque la hausse moins marquée des salaires nominaux s’accompagnait d’une hausse des prix moins forte. Pour les décideurs, il s’agit donc de s’attacher aux salaires réels, et non aux salaires nominaux, pour répondre aux évolutions du marché du travail.

Les pays qui ont vaincu l’inflation ont également été plus performants dans le maintien de la stabilité extérieure. Les monnaies à taux de change flottant ont été moins exposées aux dépréciations brutales, et les ancrages ont été davantage susceptibles d’être maintenus. N’y voyez pas un appel à l’intervention monétaire. En revanche, il convient de souligner que la réussite des pays dans leur combat contre l’inflation (grâce à une politique monétaire plus rigoureuse et à une meilleure crédibilité) a été essentielle dans la consolidation de leurs taux de change.

La récompense au bout

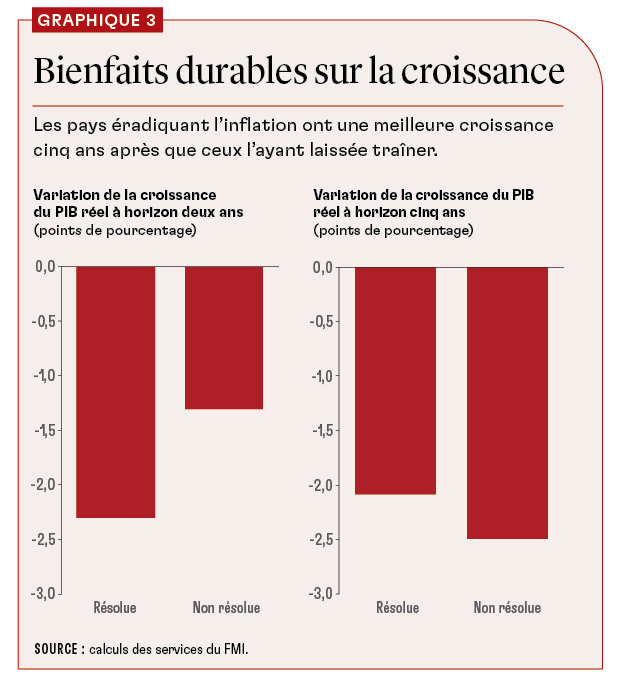

Lutter contre l’inflation n’est pas aisé, mais il faut reconnaître les bienfaits de la stabilité des prix. Historiquement, les pays qui ont vaincu l’inflation présentaient une croissance économique plus faible à court terme que ceux qui ont échoué. Mais cette relation s’est inversée avec la croissance à moyen et à long terme. Cinq ans après le choc inflationniste, les pays qui ont résolu l’inflation affichaient une croissance plus élevée et un chômage inférieur par rapport à ceux qui ont laissé l’inflation persister.

Il y a une logique économique derrière cette constatation. Il faut faire un arbitrage entre, d’un côté, réduire l’inflation et, de l’autre, accélérer la croissance et réduire le chômage. Mais cet arbitrage est temporaire : une fois l’inflation maîtrisée, la croissance et la création d’emplois reprennent.

En revanche, en ne traitant pas l’inflation, les pays paient la facture sous forme d’instabilité et d’inefficience macroéconomiques. Plus l’inflation élevée persiste, plus la facture s’alourdit. À moyen et à long terme, une inflation non solutionnée ou perpétuellement élevée se traduit par des pertes cumulées en termes de bien-être (graphique 3). Les pays qui laissent l’inflation s’installer le paient au prix fort.

En première ligne de la lutte contre l’inflation, les banques centrales devraient être particulièrement attentives à ces enseignements, mais les pouvoirs publics ne doivent pas leur rendre la tâche encore plus ardue en accentuant la pression sur les prix avec une politique de finances publiques laxiste. Pour faire en sorte que l’appui budgétaire apporté en temps de crise du coût de la vie ait moins de répercussions sur l’inflation, il convient de le cibler sur les plus vulnérables, là où il sera le plus efficace à soulager la souffrance.

Le passé n’est jamais le meilleur conseiller pour le présent, car deux crises ne sont jamais identiques. Malgré tout, l’histoire apporte des enseignements précis aux dirigeants actuels. La lutte contre l’inflation est un marathon, pas un sprint. Il convient de persévérer, d’être crédible et cohérent dans ses mesures, et de ne jamais perdre de vue la récompense d’une inflation vigoureusement ramenée à sa cible : la stabilité macroéconomique et une croissance plus robuste. Si l’on se fie au passé, la récente décrue de l’inflation devrait être transitoire. Les décideurs seraient bien avisés de ne pas crier victoire trop tôt.

ANIL ARI est économiste au département de la stratégie, des politiques et de l’évaluation du FMI.

LEV RATNOVSKI est économiste au département Europe du FMI.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.

Cet article est inspiré du document de travail du FMI 2023/190, « One Hundred Inflation Shocks: Seven Stylized Facts », d’Anil Ari, Carlos Mulas-Granados, Victor Mylonas, Lev Ratnovski et Wei Zhao.