يرجع جانب كبير من تقلبات الأسعار مؤخرا إلى الصدمات المتعلقة بالطاقة والإمدادات وليس إلى فورة في النشاط الاقتصادي الكلي

عندما بدأ التضخم في الارتفاع في عام 2021، تنبأ معظم صناع السياسات والمحللين بأن الارتفاع لن يكون كبيرا أو مستمرا. لكن بحلول عام 2022، كان التضخم قد أصبح مشكلة حادة بالنسبة للبنوك المركزية. وفي وقت لاحق، بعد تشديد السياسة النقدية في واحدة من أكثر موجات التشديد حدة وتزامنا على الإطلاق، انحسر التضخم العالمي بصورة مفاجئة تكاد تضاهي مفاجأة ارتفاعه.

ونرى لذلك تفسيرين عامين. الأول يركز على أن التضخم ارتفع في توقيت واحد في معظم البلدان لأنها تعرضت - بدرجات متفاوتة – لسلسلة صدمات متماثلة: الجائحة، وقيود التنقل، والتدابير المصاحبة على مستوى السياسة الاقتصادية، وخاصة حجم الدعم المالي والنقدي. ويؤكد هذا دور العوامل المحلية. فزيادة الدعم المالي والنقدي، أو ضعف المعروض في أسواق العمل، أو التضخم الأقل ثباتا حول الركيزة المستهدفة، من شأنها جميعا أن تتحول إلى ارتفاع في التضخم.

أما التفسير الثاني فيركز على أن التضخم ارتفع في كل مكان في الوقت ذاته، ليس لأن الصدمات المحلية كانت متطابقة عبر البلدان، ولكن لوجود أسباب عالمية مؤثرة. فقد أدت طفرة أسعار الطاقة والغذاء، التي تفاقمت بسبب غزو روسيا لأوكرانيا، إلى أزمة طاقة مشابهة لصدمات النفط في سبعينات القرن الماضي. وكانت العوامل الجغرافية-السياسية هي السبب وراء سلسلتي الأحداث الاثنتين. وصحيح أن أسعار الطاقة العالمية والتضخم الكلي ارتفعا معا حتى في ظل ثبات توقعات التضخم طويل الأجل (انظر الرسم البياني 1).

وفي بحثنا الأخير (Dao and others، قيد الإصدار)، الذي يغطي 21 من الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة، نلقي الضوء على هذين التفسيرين المتنافسين من خلال تفكيك التضخم الكلي في أسعار المستهلكين إلى صدمات في التضخم الأساسي (الجوهري) وفي التضخم الكلي – أي انحرافات التضخم الكلي عن التضخم الأساسي. ونفسر التضخم الأساسي من خلال توقعات التضخم طويل الأجل والمقاييس العامة لتراخي الاقتصاد الكلي، مثل معدل البطالة أو فجوة الناتج أو نسبة الوظائف الشاغرة إلى البطالة. ونفسر صدمات التضخم الكلي من خلال التغيرات الكبيرة في الأسعار في بعض الصناعات، مثل الغذاء أو الطاقة أو الشحن، ومن خلال مقاييس اضطراب سلاسل الإمداد. ونأخذ في الحسبان أيضا انتقال أثر الصدمات السعرية من هذه الصناعات إلى التضخم الأساسي بمرور الوقت، وهو ما يمكن أن يحدث من خلال آثار التضخم الكلي على الأجور وغير ذلك من تكاليف الإنتاج.

وبعد وضع هذه العوامل المختلفة جنبا إلى جنب، نقدِّر مساهمات كل من صدمات التضخم الكلي، وآثارها على التضخم الأساسي، والمقاييس العامة لتراخي الاقتصاد الكلي، والتغيرات في التوقعات طويلة الأجل، في صعود التضخم وهبوطه عبر البلدان.

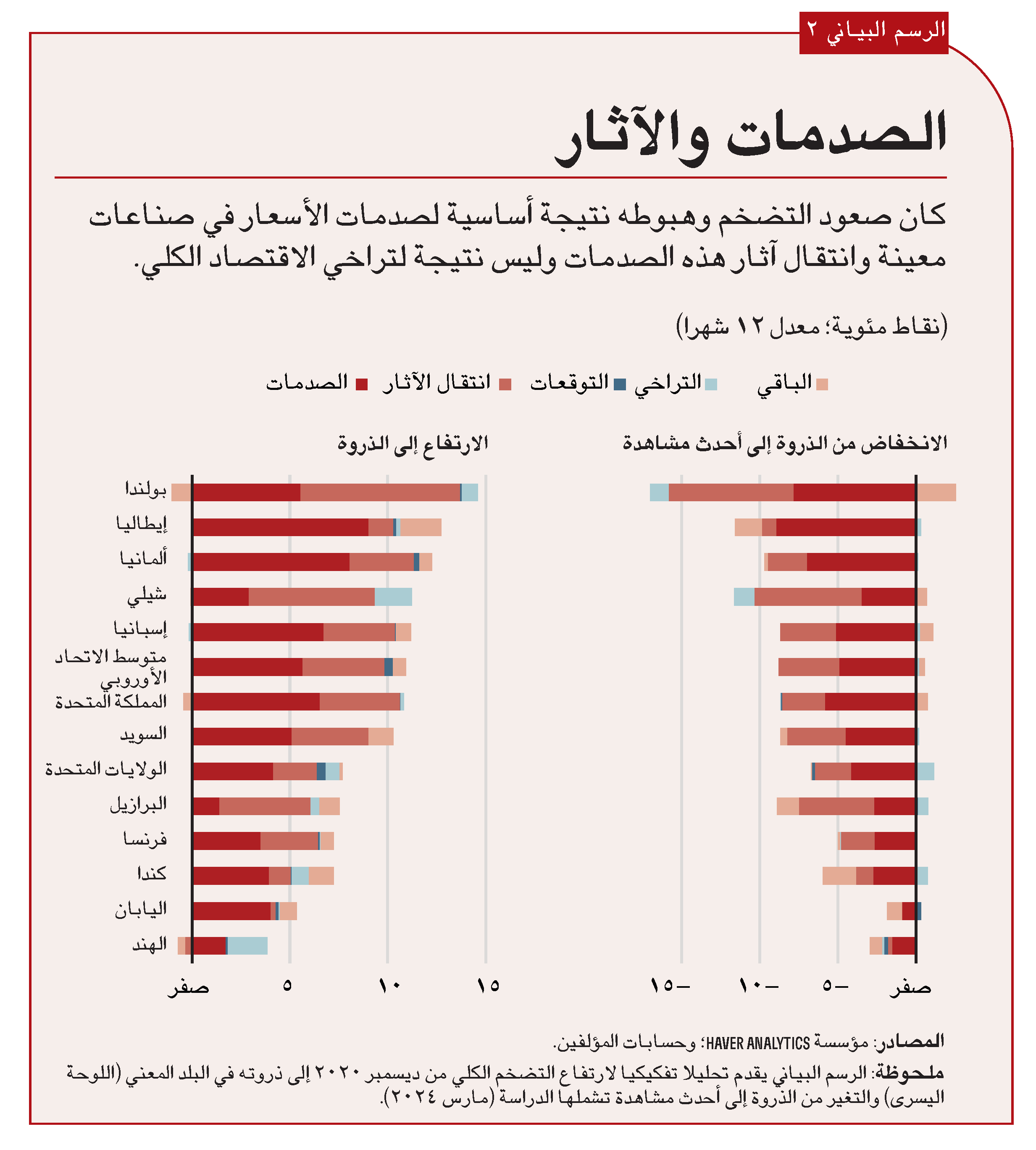

وعلى وجه الإجمال، نجد أن صدمات التضخم الكلي وانتقال تأثيرها إلى التضخم الأساسي يساهمان بالنصيب الأكبر في صعود التضخم وهبوطه. وتساهم المقاييس العامة لتراخي الاقتصاد الكلي والتغيرات في توقعات التضخم الأطول أجلا مساهمة ضئيلة على وجه العموم (انظر الرسم البياني 2).

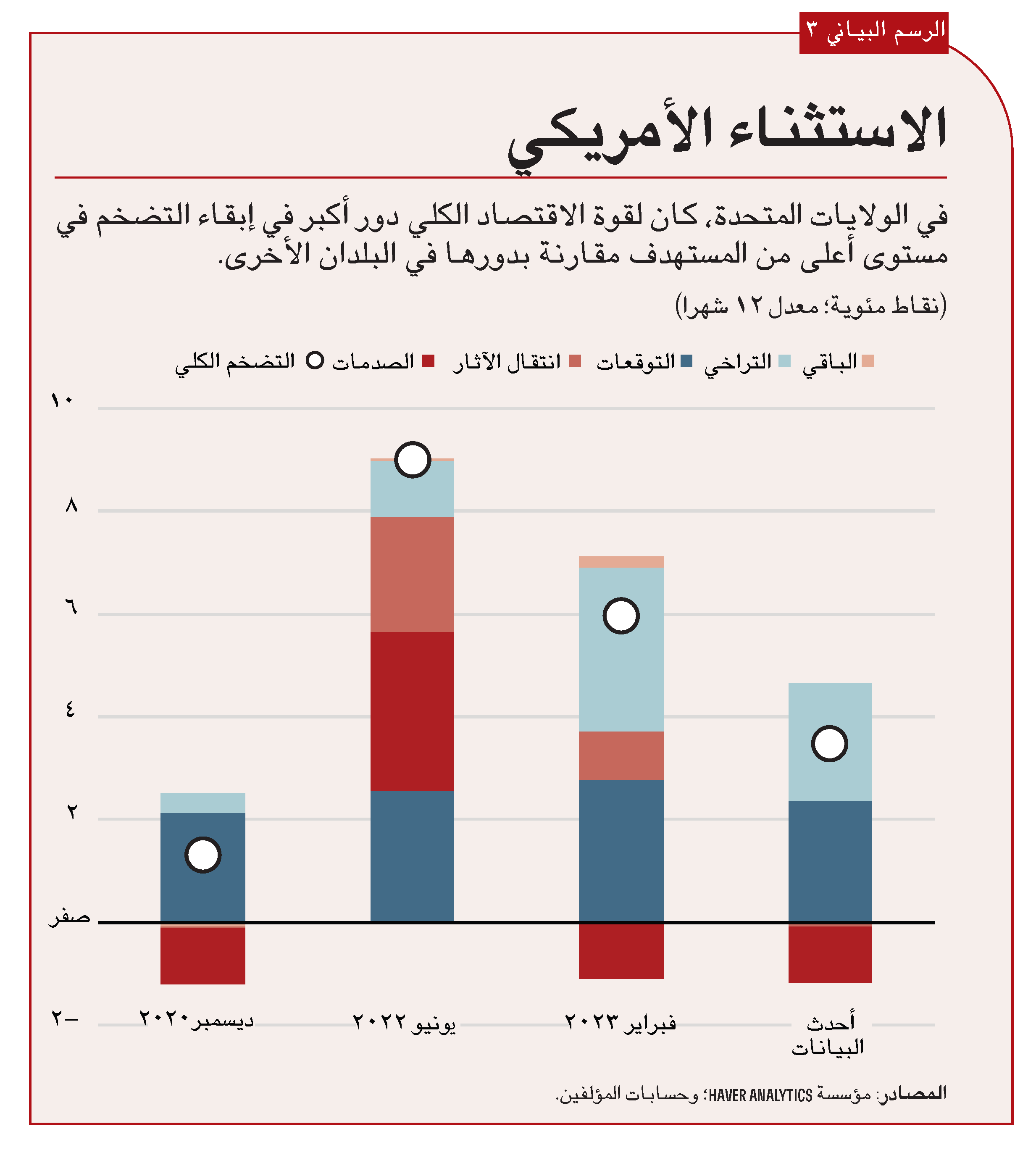

وتمثل الولايات المتحدة استثناء بارزا. فمساهمة التشديد العام للاقتصاد الكلي في معدل التضخم لا تزال أكبر من مثيلاتها في الاقتصادات الأخرى رغم هدوء سوق العمل إلى حد كبير منذ أوائل عام 2023. ويعكس انخفاض التضخم الكلي في الولايات المتحدة منذ فبراير 2023 عاملين متساويين يتمثلان في هدوء الاقتصاد بشكل عام وانحسار الأثر الناجم عن صدمات التضخم الكلي السابقة (انظر الرسم البياني 3).

وخلاصة القول إن صعود التضخم وهبوطه يرجعان في الأساس إلى مؤثرات عالمية، ولكن الظروف المحلية كانت مؤثرة أيضا. فعلى سبيل المثال، نجد أن الاختلافات في سياسات الأسعار المحلية للطاقة، بما في ذلك الدعم المقدم للأفراد ومنشآت الأعمال، تفسر الاختلافات في دور صدمات أسعار الطاقة في دفع التضخم. فنجد أن فرنسا، مثلا، كان لديها تدابير مالية كبيرة لكبح الأسعار وكان للطاقة فيها مساهمة محدودة نسبيا في صدمات التضخم الكلي.

وقد أدت السياسة النقدية دورا بالغ الأهمية أيضا في التغلب على التضخم. فعلى مدار هذه الفترة، ظلت توقعات التضخم طويل الأجل على درجة جيدة من الثبات حول الركيزة المستهدفة. ويشير هذا إلى أن البنوك المركزية احتفظت بمصداقيتها، وأن ذلك ساعد في منع دوامات الصعود المتعاقب للأجور والأسعار. وقد يكون التشديد النقدي العالمي قد ساهم أيضا في خفض الطلب العالمي وبالتالي أسعار الطاقة. وفي الوقت ذاته، فإن صدمات الطاقة وانتقال آثارها، وكذلك تراجعها، تفسر الجانب الأكبر من صعود التضخم وهبوطه، دون الحاجة إلى تباطؤ اقتصادي عميق. ومع ذلك، ففي حالة الولايات المتحدة، كانت الأوضاع الاقتصادية الكلية القوية مساهما أكثر أهمية في التضخم الأساسي منها في البلدان الأخرى. فمنذ مارس 2024، حيث ينتهي تاريخ العينة المستخدمة في بحثنا، زاد اعتدال الأوضاع في سوق العمل الأمريكية، وهو ما يُتوقع أن يساعد في عودة التضخم إلى مستوياته المستهدفة.

ماي تشي داو هي نائبة رئيس قسم في إدارة نصف الكرة الغربي بصندوق النقد الدولي.

ماي تشي داو هي نائبة رئيس قسم في إدارة نصف الكرة الغربي بصندوق النقد الدولي.

براشي ميشرا هي أستاذة للاقتصاد في جامعة أشوكا ورئيسة لمركز أشوكا إسحاق للسياسة العامة.

براشي ميشرا هي أستاذة للاقتصاد في جامعة أشوكا ورئيسة لمركز أشوكا إسحاق للسياسة العامة.

دانييل لي مستشار يعمل مستشارا في إدارة نصف الكرة الغربي بصندوق النقد الدولي.

دانييل لي مستشار يعمل مستشارا في إدارة نصف الكرة الغربي بصندوق النقد الدولي.

بيير-أوليفييه غورينشا، المستشار الاقتصادي ومدير إدارة البحوث بصندوق النقد الدولي، ساهم في هذا المقال الذي يستند إلى بحث يُنشر قريبا في دورية الاقتصاد النقدي (Journal of Monetary Economics) بعنوان “Understanding the International Rise and Fall of Inflation Since 2020” اشترك في كتابته Dao, Gourinchas, Leigh, and Mishra.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.