Un mercado de capitales integrado debe ir acompañado de reformas reglamentarias para atraer inversiones sustanciales

Europa dispone de abundantes ahorros, pero la inversión es insuficiente. La creación de una Unión de Ahorros e Inversiones —un mercado financiero paneuropeo que movilice el ahorro y lo ponga a disposición de las inversiones en toda la Unión Europea (UE)— podría ser parte de una solución a largo plazo.

Sin embargo, se necesitará más que eso para generar la cantidad de inversión que la UE necesita para afrontar sus retos geopolíticos y de crecimiento. Un mercado financiero único debe poder ofrecer rendimientos de inversión atractivos. Para ello es preciso reducir la burocracia y uniformizar la reglamentación en todos los Estados de la UE, lo que reducirá los obstáculos al comercio interno.

La propuesta de crear un mercado de capitales a escala continental no es nueva. Una iniciativa anterior presentada en 2015, la Unión de los Mercados de Capitales de la UE, resultó controvertida a nivel político. Ahora, la idea ha cobrado un nuevo impulso tras los informes de 2024 del expresidente del Banco Central Europeo Mario Draghi y el ex primer ministro italiano Enrico Letta y la publicación en marzo de 2025 de la estrategia para la creación de una Unión de Ahorros e Inversiones (UAI) por parte de la Comisión Europea.

Un mercado financiero integrado complementaría el mercado único de bienes y reduciría el predominio del financiamiento bancario en favor del financiamiento a más largo plazo de las inversiones en el mercado de capitales, como en Estados Unidos. En las distintas propuestas (y la comunicación más reciente de la Comisión, basada en ellas) se aborda una larga lista de obstáculos concretos a la realización de un mercado unificado. Estas propuestas cuentan con un gran apoyo entre los tecnócratas y los mercados, pero hasta ahora apenas se han logrado avances. Así lo ilustra sobradamente uno de los principales obstáculos a la creación de una Unión de Ahorros e Inversiones: la unión bancaria europea, puesta en marcha tras la crisis financiera mundial de 2008, sigue inconclusa.

Para aumentar la inversión privada es necesario disponer de un volumen mayor de ahorro en toda la UE. Como se señala en el informe Draghi, históricamente en torno al 80% de la inversión productiva ha procedido del sector privado, y esa contribución privada es aún más pertinente ahora dadas las estrictas limitaciones fiscales en los países más grandes (a excepción de Alemania).

Un mercado de capitales fragmentado

En Europa, la mayor parte del ahorro se mantiene en las economías nacionales, en parte porque el 80% se encuentra en depósitos bancarios y los bancos no suelen prestar estos depósitos a otros países. Este omnipresente “sesgo nacional” del ahorro y la inversión (mayor que en Estados Unidos) se ve agravado por obstáculos reglamentarios que dificultan el incremento de la actividad financiera transfronteriza y el desarrollo del mercado de capitales.

La escasa emisión de activos titulizados en Europa es un buen ejemplo de cómo la falta de una reglamentación uniforme y unos cargos de capital innecesariamente elevados dificultan el crecimiento. Los activos subyacentes en las ofertas titulizadas europeas son nacionales y se componen principalmente de hipotecas residenciales. Las diferencias entre las reglamentaciones nacionales impiden a los emisores consolidar hipotecas de toda la UE en un solo valor.

Los titulares institucionales, como los fondos de pensiones y las compañías de seguros, también limitan sus participaciones debido a los elevados cargos de capital impuestos por el organismo regulador, la Autoridad Europea de Seguros y Pensiones de Jubilación. El efecto neto es una emisión reducida, y los activos que podrían venderse fácilmente en los mercados de capitales se quedan en los balances de los bancos. Además, las diferencias reglamentarias exacerban el sesgo nacional entre los inversionistas institucionales. Del mismo modo, las pensiones no son transferibles dentro de la UE al aceptar un empleo en otro Estado miembro, lo que restringe la inversión a los sistemas nacionales.

La fragmentación acarrea costos reales que se traducen en una variación sustancial de los costos de endeudamiento de los hogares y, especialmente, de las pequeñas y medianas empresas. Esta diferencia entre países se debe en parte a la relación entre los costos de financiamiento de los bancos y los costos de financiamiento de los gobiernos soberanos (ya que la resolución bancaria sigue dependiendo en gran medida de cada país). Sin embargo, también se debe a la falta de competencia en el sistema bancario europeo.

La variabilidad de los márgenes de préstamo disminuyó tras el suministro de liquidez selectiva a gran escala del Banco Central Europeo, pero sigue siendo mayor que antes de la crisis financiera mundial, a pesar de que la divergencia entre los rendimientos de los bonos públicos ha disminuido. Un financiamiento bancario más uniforme es especialmente importante para las pequeñas y medianas empresas, ya que muchas no cumplirían los requisitos para acceder al financiamiento del mercado, y muchas podrían no querer ceder el control.

Esto pone de manifiesto la importancia de los bancos en una Unión de Ahorros e Inversiones. Los grandes bancos de Estados Unidos tienen más de 60 millones de cuentas de clientes cada uno —ningún banco europeo se les acerca— y, por tanto, se benefician no solo de economías de escala, sino también de importantes sinergias derivadas de la comercialización de muchos productos diferentes. Dado que la resolución bancaria es todavía responsabilidad (y competencia) de los Estados miembros de la UE, las actividades de los bancos siguen siendo en gran medida nacionales y los flujos transfronterizos de liquidez bancaria son escasos. Esto limita el crecimiento tanto de los productos de ahorro paneuropeos como de los instrumentos de inversión que traspasan las fronteras nacionales como, por ejemplo, las hipotecas y los préstamos titulizados.

Al igual que en Estados Unidos, los bancos son esenciales para el desarrollo del mercado de capitales, algo que subraya la estrategia de la Unión de Ahorros e Inversiones de la Comisión Europea. Los bancos emiten títulos, actúan como intermediarios para los inversionistas y, a su vez, son inversionistas y proveedores de liquidez. Por tanto, la inconclusa unión bancaria frena sin duda el avance hacia un mercado de capitales paneuropeo. Aunque cueste encontrar una solución común, permitir más fusiones transfronterizas y dejar que los bancos trasladen la liquidez allí donde consideren que la rentabilidad es razonable sería un buen comienzo.

El capital social también es más caro que en Estados Unidos. Esto se debe, entre otras cosas, a que el mercado estadounidense es mucho mayor que el europeo, el cual está más fragmentado y sigue siendo principalmente nacional. Además, el sistema bancario de la UE no es el más adecuado para proporcionar a los innovadores el capital suficiente para poner en marcha y ampliar sus actividades. El valor de las empresas emergentes que desarrollan nuevas tecnologías y modelos de negocio reside a menudo en el capital intangible, que los bancos no suelen financiar por falta de garantías. Esto pone de manifiesto la necesidad de capital de riesgo.

No obstante, según cálculos del FMI, los fondos de capital de riesgo recaudan siete veces más en Estados Unidos que en la UE, lo que se debe a que las reservas de capital privado de la UE son más pequeñas y están más fragmentadas que en Estados Unidos. Como resultado, la UE alberga actualmente menos del 15% de las empresas emergentes valoradas en más de USD 1.000 millones (denominadas “unicornios”). Según el Banco Europeo de Inversiones (BEI), las empresas emergentes en expansión de la UE consiguen por término medio un 50% menos de capital que sus homólogas estadounidenses en sus primeros 10 años. La fragmentación de los mercados bursátiles también hace que crecer mediante ofertas públicas iniciales (OPI) en la UE sea menos atractivo que en Estados Unidos, lo que reduce aún más los incentivos para invertir en empresas emergentes de la UE. Por ello, muchas se ven obligadas a trasladarse al extranjero para obtener financiamiento que les permita crecer.

Reglamentación armonizada

Las primeras versiones de lo que entonces se concibió como una Unión de los Mercados de Capitales de la UE incluían iniciativas más ambiciosas: un marco común de insolvencia en todos los Estados miembros y, la más polémica desde el punto de vista político, un activo seguro emitido por la UE, como un bono propio. Muchos consideran que un activo de este tipo es esencial para la fijación de precios y la cobertura del capital riesgo privado. Salvo uno o dos miembros de mayor tamaño con mercados de deuda grandes, los Estados miembros no podrían ofrecer un activo seguro con una calidad crediticia predecible. De momento, estas ideas siguen en estudio.

Los primeros planes también preveían centralizar la reglamentación, de forma que la Autoridad Europea de Valores y Mercados (ESMA) actuara como único organismo reglamentario común de los mercados financieros de la UE y estableciera requisitos de información para los emisores. Los avances en este ámbito han sido lentos y los reguladores nacionales solo se han visto obligados a ceder más poder a la ESMA de forma gradual. El impulso renovado en este ámbito tras las comunicaciones de la Comisión y otros informes es alentador, aunque las diferencias de opinión entre los Estados miembros no han desaparecido.

Las previsiones de rentabilidad impulsan la inversión

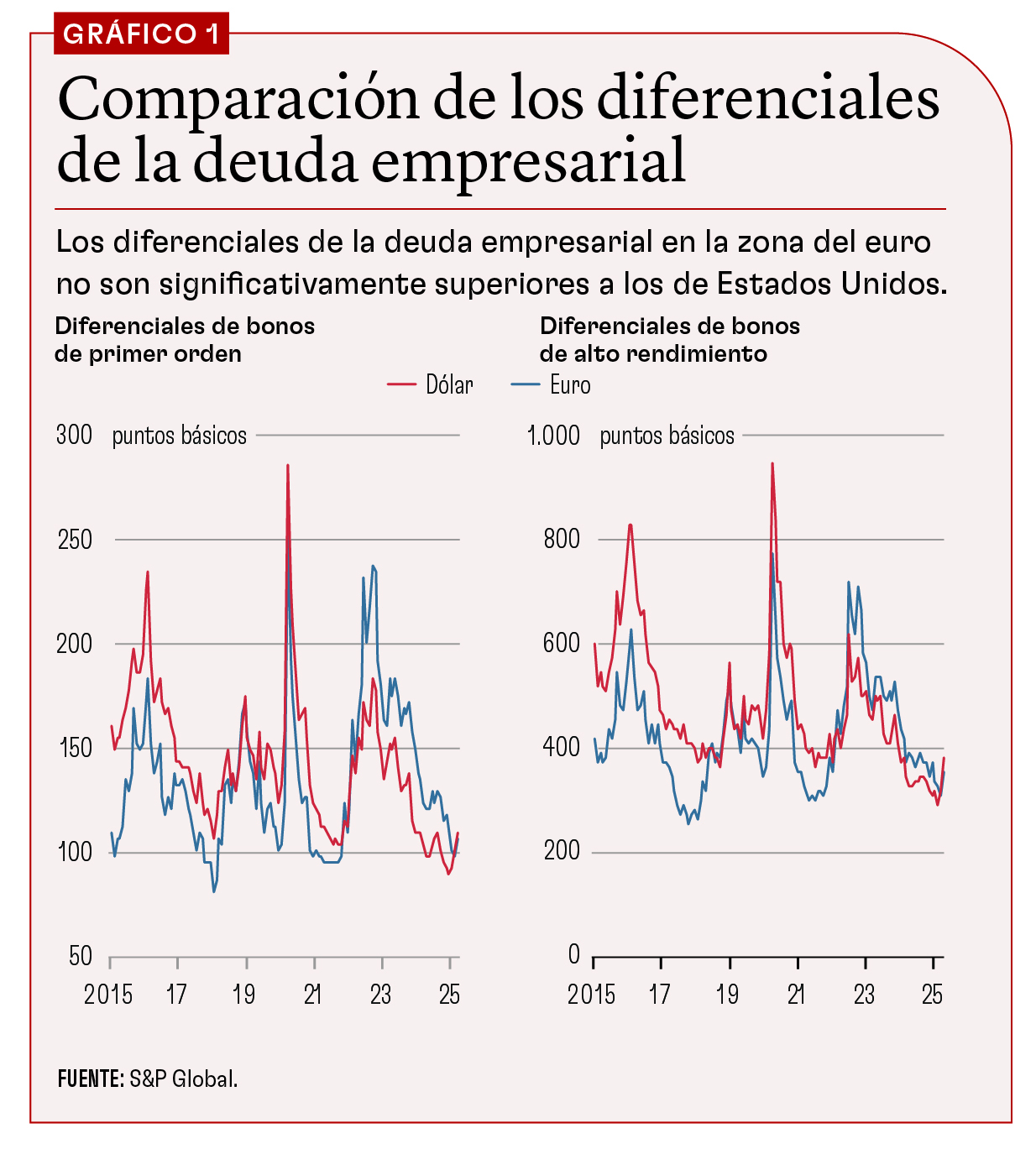

También reina un excesivo optimismo sobre la posibilidad de que la Unión de Ahorros e Inversiones sea la solución a la falta de inversión. Es poco probable que un mercado financiero integrado pueda por sí solo aumentar la inversión en un porcentaje cercano al 5% del PIB anual, la carencia señalada por Draghi. La disponibilidad de capital, o la disparidad del costo del capital en toda la UE, es un obstáculo. Sin embargo, cuesta creer que sea el principal impedimento para la inversión. Por ejemplo, los diferenciales de endeudamiento de las grandes empresas no son significativamente más altos en la UE que en Estados Unidos (gráfico 1).

El aumento del volumen de ahorros y la reducción del costo del capital son solo una parte de la ecuación. Las empresas invertirán más si esperan mayor rentabilidad, lo que a su vez requiere reformas y desregulaciones que amplíen su mercado.

La falta de una reglamentación uniforme en el Mercado Único Europeo es un problema subyacente que impide que las empresas crezcan y se expandan a otros mercados de la UE. Es probable que este sea un factor más importante de la persistente divergencia entre el crecimiento de Estados Unidos y el de la UE, lo que se manifiesta en tasas de rentabilidad más bajas para las inversiones de la UE.

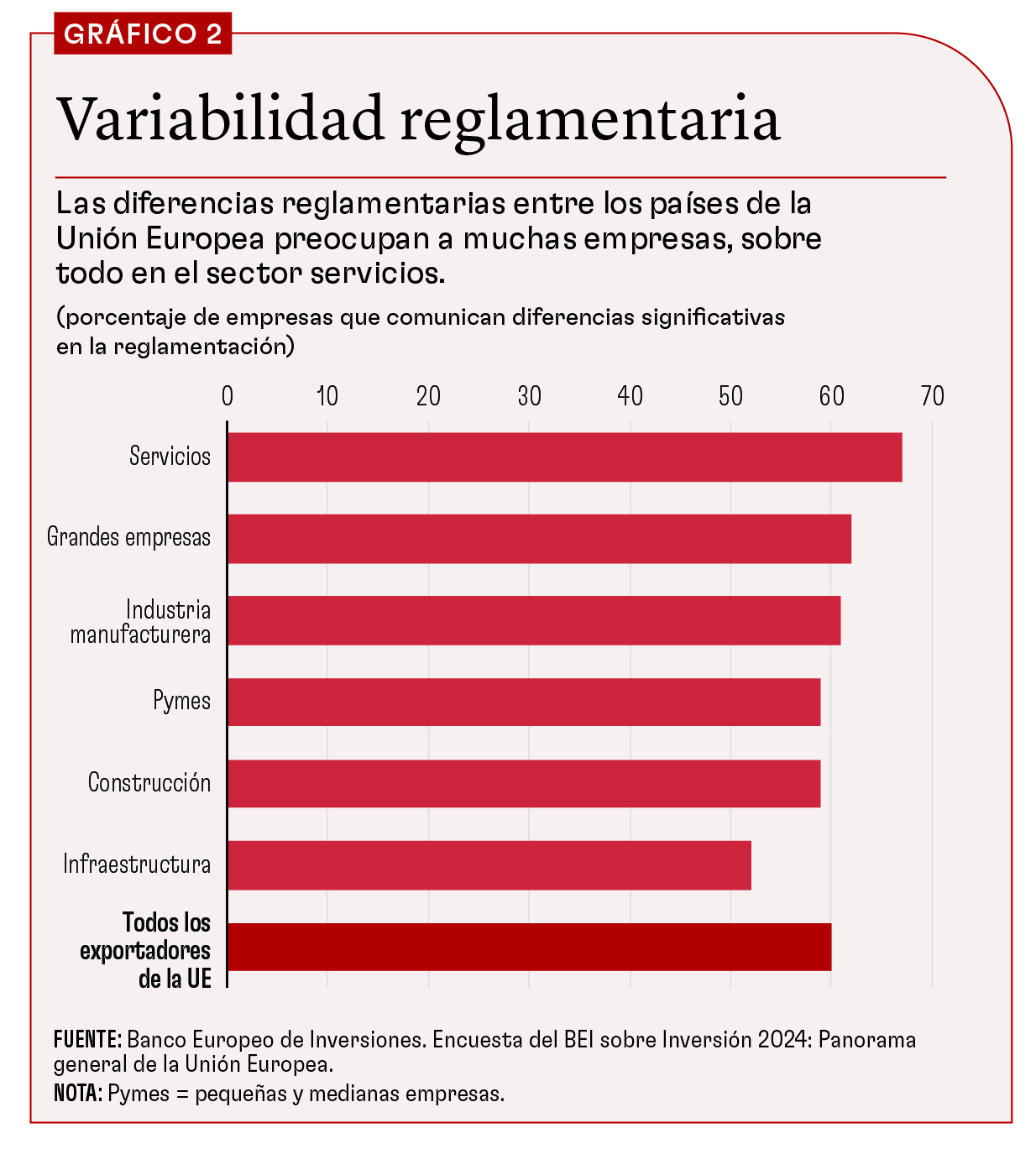

Según encuestas del BEI, el 60% de los exportadores de la UE y el 74% de los innovadores afirman que deben cumplir reglamentaciones muy diferentes en los distintos países de la UE, y el sector servicios es el más afectado (gráfico 2). Esto reduce el comercio intracomunitario; según estimaciones del FMI, los obstáculos al comercio intracomunitario que aún subsisten equivalen a un impuesto

ad valorem del 45% para el sector manufacturero y de hasta el 110% para el sector servicios, unos niveles muy superiores a los de Estados Unidos.

Más allá de los costos de los obstáculos al comercio intracomunitario, las empresas de la UE se enfrentan a importantes costos asociados a la burocracia. Según estimaciones del BEI, el costo de la conformidad reglamentaria representa por término medio el 1,8% de las ventas (el 2,5% para las pequeñas y medianas empresas). En comparación, los costos energéticos de las empresas de la UE rondan el 4% de las ventas. El costo de la burocracia motiva el actual objetivo de la UE de reducir en un 25% la carga informativa para todas las empresas y en un 35% para las pequeñas y medianas empresas.

No es la panacea

Un mercado financiero único aumentaría los flujos financieros transfronterizos y reduciría el costo del capital, pero los escasos avances logrados hasta la fecha ponen de manifiesto la existencia de grandes obstáculos políticos y legislativos. En las numerosas propuestas constructivas presentadas recientemente —que en su mayoría recuperan ideas que llevan casi 10 años en circulación—, la mayor parte de las medidas necesarias se sitúan al nivel de los Estados miembros, donde aún persisten muchos desacuerdos, como por ejemplo para completar la unión bancaria y armonizar las retenciones impositivas y los regímenes de insolvencia.

Incluso si la creación de una Unión de Ahorros e Inversiones progresara rápidamente, lo cual es mucho pedir, es poco probable que se genere suficiente inversión para que la UE pueda hacer frente a sus retos geopolíticos y de crecimiento. En concreto, deberán aumentarse las tasas brutas de rentabilidad. Es fundamental impulsar con celeridad los planes en materia de competitividad y mercado único.

La UE debe intervenir simultáneamente en varios frentes para crear un círculo virtuoso que reduzca los obstáculos al comercio y la burocracia, aumente las tasas de rentabilidad, unifique la reglamentación y la supervisión financieras y reduzca los impedimentos a la circulación transfronteriza de capitales. Es una labor titánica que la UE debe acometer para hacer frente a los crecientes obstáculos al crecimiento.

RAVI BALAKRISHNAN es economista jefe para Europa en JP Morgan.

MAHMOOD PRADHAN es jefe de Macroeconomía Mundial en el Instituto de Inversiones Amundi.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.