El dólar quizá pierda algo de supremacía, pero no toda

El sistema monetario internacional tal vez se encuentre a las puertas de cambios importantes a raíz de una combinación de fuerzas económicas, geopolíticas y tecnológicas. Pero es debatible si estas fuerzas derribarán al dólar de EE.UU. de su pedestal como la moneda internacional dominante, posición que ha ocupado durante gran parte del período posterior a la Segunda Guerra Mundial. La interacción de estas fuerzas tendrá ramificaciones de envergadura para la evolución del orden mundial porque el poder financiero es un elemento esencial del poder simbólico.

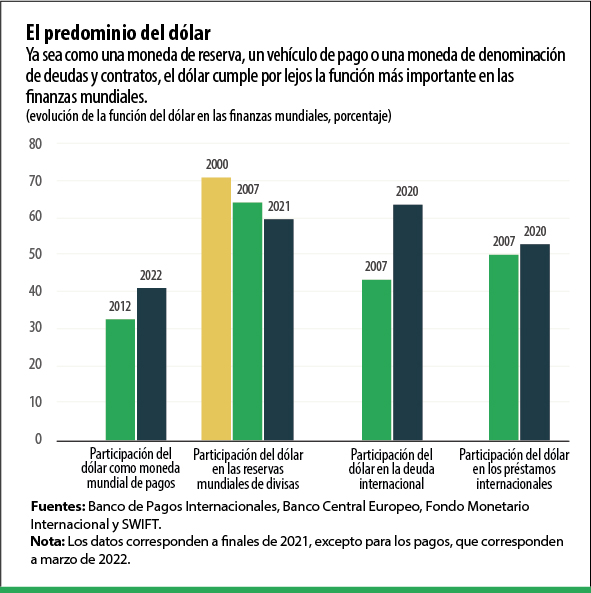

El dólar domina cada uno de los aspectos de las finanzas mundiales. Prácticamente el 60% de las reservas de divisas de los bancos centrales del mundo, esencialmente sus fondos para épocas de vacas flacas, está invertido en activos dolarizados. Prácticamente todos los contratos de materias primas, incluidos los contratos para petróleo, tienen precios fijados y son saldados en dólares. El dólar se utiliza para denominar y saldar gran parte de las transacciones financieras internacionales (véase el gráfico).

La fortaleza del dólar confiere a Estados Unidos poder e influencia considerables. Dado que las transacciones en dólares atañen invariablemente al sistema bancario estadounidense, el gobierno de Estados Unidos tiene la capacidad de castigar con severidad a países, como Irán y Rusia, mediante la imposición de sanciones que limitan su acceso a las finanzas mundiales. Asimismo, significa que las políticas fiscales y monetarias del gobierno de Estados Unidos afectan al resto del mundo porque influyen en el valor del dólar. Y permite a Estados Unidos ir mucho más allá de su alcance en el PIB y el comercio globales, lo cual ha resentido desde hace tiempo a los rivales y aliados de Estados Unidos por igual.

Cambios en marcha

Hay cambios en curso que podrían menoscabar esta supremacía.

El dominio económico bruto de Estados Unidos se está contrayendo. La economía de Estados Unidos ahora representa cerca del 25% del PIB global (a tipos de cambio de mercado), por debajo del 30% en 2000. En efecto, el centro del poder económico, conforme es medido por la proporción de la producción y el comercio mundiales, se ha estado desplazando hacia economías de mercados emergentes, encabezadas por China, durante más de dos décadas.

El surgimiento de las monedas digitales, tanto privadas como oficiales, está agitando las finanzas nacionales e internacionales. Contemplemos los pagos internacionales. Implican varias monedas, sistemas de pago que funcionan con diversos protocolos e instituciones regidas por reglamentación diversa. En consecuencia, los pagos transfronterizos han tendido a ser lentos, costosos y difíciles de seguir en tiempo real. Las nuevas tecnologías generadas por la revolución de las criptomonedas ahora posibilitan el pago y la liquidación de transacciones a menor costo y prácticamente en forma instantánea.

Incluso los bancos centrales están ingresando a escena, con el uso de las tecnologías nuevas para aumentar la eficacia de los mecanismos de pago y liquidación para transacciones transfronterizas por conducto de sus instituciones financieras nacionales. Los bancos centrales de China, los Emiratos Árabes Unidos, la RAE de Hong Kong y Tailandia están colaborando en dicho esfuerzo y otros consorcios de bancos centrales participan en ejercicios similares.

Estos acontecimientos aliviarán las fricciones de los pagos en el comercio internacional porque liquidaciones más rápidas reducen riesgos emanados de la volatilidad del tipo de cambio. Los exportadores y los importadores gozarán de una menor necesidad de protegerse de los riesgos de la volatilidad del tipo de cambio que se desprenden de demoras prolongadas en la tramitación y la finalización de los pagos. Los migrantes por cuestiones económicas que envían remesas a sus hogares, una fuente central de ingresos para muchos países en desarrollo, también se beneficiarán de comisiones más bajas.

Asimismo, hay cambios en curso en los mercados de divisas. Por ejemplo, las transacciones entre pares de monedas de mercados emergentes se están facilitando con la madurez de los mercados financieros y los sistemas de pago. Por lo general, la conversión de estas monedas a dólares, y viceversa, ha sido más fácil y menos costosa que el intercambio entre ellas. Pero China e India, por ejemplo, pronto ya no necesitarán intercambiar sus respectivas monedas por dólares para comerciar en forma económica. Por el contrario, el cambio del renminbi chino por rupias directamente se tornará más económico. En consecuencia, la dependencia de “monedas vehículo”, en especial el dólar, disminuirá.

En resumen, a medida que los pagos internacionales se facilitan más y, quizás aumentan incluso en volumen al desvanecerse las fricciones, la función del dólar en la intermediación de dichos pagos podría disminuir. De manera simultánea a estos cambios, la primacía del dólar en la denominación de varias transacciones disminuirá. La fijación de precios de los contratos de petróleo en dólares es menos importante, por ejemplo, si China puede usar el renminbi para pagar sus compras de petróleo a Rusia o Arabia Saudita.

Monedas digitales

Las tecnologías digitales afectan otros aspectos del dinero. Con la caída rápida del uso de efectivo, muchos bancos centrales están avanzando, o al menos experimentando, hacia las monedas digitales de bancos centrales (CBDC, por sus siglas en inglés). China, entre las economías principales, está muy adelantada en sus pruebas de una CBDC.

La perspectiva de un renminbi digital disponible a nivel mundial ha intensificado la especulación de que la moneda china podría cobrar prominencia y quizás compararse con el dólar. Pero un renminbi digital por sí mismo no modificará el equilibrio de poder entre las principales monedas. Después de todo, gran parte de los pagos internacionales ya son digitales. En cambio, es el Sistema Interbancario Internacional de China (CIPS, por sus siglas en inglés), el cual se comunica directamente con los sistemas de pagos de otros países, el que afianzará la función del renminbi como una moneda de pago internacional.

Incluso en tal caso, el renminbi aún carece de algunos de los atributos clave que generalmente necesitan las monedas de reserva para que se consideren reservas de valor confiables. China ha realizado cierto avance en este ámbito: eliminó las restricciones a los flujos de capitales transfronterizos, dejó librado el valor de la moneda a las fuerzas del mercado y amplió el acceso de inversionistas extranjeros a sus mercados de bonos. Pero el gobierno rechazó cambios institucionales esenciales para cosechar la confianza de inversionistas extranjeros, incluso un banco central independiente y el Estado de derecho. En efecto, China es la única economía de monedas de reserva que no comparte estas características.

Aun así, el renminbi tuvo algunos avances como moneda internacional. En cierto modo, se utiliza para cerca del 3% de las transacciones de pagos internacionales, y un 3% de las reservas de divisas globales están en renminbi. Tales medidas de predominio del renminbi casi seguramente aumentarán con el crecimiento de la economía china y los mercados financieros, y los inversionistas extranjeros, incluidos los bancos centrales, asignan una fracción mayor de sus carteras a activos denominados en renminbi, aunque no sea más que para diversificación. Pero es improbable que el renminbi amenace seriamente el predominio del dólar a menos que el gobierno chino adopte reformas económicas orientadas al mercado y actualice su marco institucional.

Una de cal y otra de arena

Las nuevas tecnologías ayudarán y dificultarán las economías de mercados emergentes, con efectos colaterales que —unidos con otros acontecimientos— terminarán afianzando, en vez de erosionando, el predominio del dólar.

Por una parte, como se mencionó anteriormente, nuevas tecnologías financieras mejorarán el acceso a mercados financieros mundiales para empresas y hogares en mercados emergentes y economías en desarrollo. La reducción de las fricciones en pagos internacionales permitirá a estas empresas de las economías obtener acceso a reservas globales de capital y facilitará el acceso de los hogares a oportunidades para la diversificación internacional de la cartera, lo que permitirá mejorar el rendimiento de los ahorros y la gestión del riesgo.

Por otra parte, la proliferación de medios de transmisión del dinero en forma transfronteriza intensificará la vulnerabilidad de las economías en desarrollo a los vaivenes de las políticas de los bancos centrales principales y los caprichos de los inversionistas nacionales e internacionales. Asimismo, seguramente disminuirá la efectividad de los controles de capital. Incluso criptomonedas como el bitcóin han sido canales para la fuga de capitales cuando colapsa la moneda de un país y los inversionistas nacionales pierden la confianza en el sistema bancario de su país. En resumen, la mayor volatilidad de los flujos de capitales y los tipos de cambio complicarán más la gestión de la política nacional, con consecuencias perjudiciales para la estabilidad económica y financiera en estas economías.

La respuesta natural de las autoridades responsables de la política económica en los mercados emergentes es proteger a sus economías de dichos desenlaces mediante la expansión adicional de sus existencias de reservas de divisas fuertes. Pero la pérdida del acceso por parte de Rusia a la mayor parte de sus reservas de divisas —producto de las sanciones impuestas por Occidente en respuesta a su invasión de Ucrania— revela que tales colchones tal vez no estén disponibles en momentos de necesidad extrema. Esto ha llevado a especular que las economías de mercados emergentes tornarán su mirada hacia otros activos de reserva —como el oro, las criptomonedas o el renminbi— como opciones a bonos del gobierno expedidos por economías avanzadas.

Sin embargo, la realidad es que activos como el oro no son opciones viables porque sus mercados no tienen la suficiente liquidez; sería difícil vender grandes existencias de oro en poco tiempo sin desencadenar el desmoronamiento de los precios del oro. Las criptomonedas como el bitcóin tienen el problema adicional de ser altamente inestables en valor. Incluso las reservas de renminbi podrían ser de escasa ayuda porque esa moneda no es totalmente convertible.

En el futuro previsible, seguramente habrá una fuerte demanda, y quizás incluso en alza, de “activos seguros” que sean líquidos, estén disponibles en grandes cantidades y sean respaldados por países con sistemas financieros confiables. La oferta de tales activos es limitada, y el dólar de EE.UU. —que representa una combinación potente de la economía y el sistema financiero más grande del mundo, con el respaldo de un marco institucional sólido— sigue siendo el proveedor dominante. La búsqueda de diversificación ha llevado a aumentos modestos recientes en las proporciones de los dólares australiano, canadiense y neozelandés en reservas de divisas globales, pero estas —y otras monedas de reserva líderes, como el euro, la libra esterlina y el yen japonés— afectaron solo marginalmente la participación del dólar de EE.UU.

Simples espectadores

Los cambios que llegan al sistema monetario internacional presentan otras amenazas a las monedas de economías más pequeñas y menos desarrolladas. Algunos de estos países —en especial los que tienen bancos centrales o monedas que carecen de credibilidad— podrían ser invadidos por monedas digitales no nativas.

Es posible que las monedas nacionales emitidas por los bancos centrales, en especial monedas que se consideran menos convenientes para uso o volátiles en valor, podrían ser desplazadas por monedas estables —las criptomonedas privadas expedidas por sociedades multinacionales o bancos globales y, por lo general, respaldadas por el dólar de EE.UU. para mantener la estabilidad— o por CBDC expedidas por economías importantes. Incluso una criptomoneda volátil como el bitcóin, además de permitir la fuga de capitales, podría ser preferida a la moneda local durante trastornos económicos.

Pero seguramente los trastornos económicos llevarán a una mayor dolarización de las economías, en particular si las versiones digitales de monedas tan conocidas como el dólar se tornan más fácilmente disponibles a nivel mundial.

Si bien las tecnologías digitales posibilitan nuevas formas de dinero que podrían poner a prueba dinero de curso forzoso y desencadenar una nueva era de competencia de monedas nacionales e internacionales, es igualmente probable que estas nuevas fuerzas intensifiquen la centralización, con el acrecentamiento de poder e influencia para algunas monedas. En otras palabras, muchos de estos cambios podrían reforzar, en lugar de debilitar, el predominio del dólar.

La trampa del dólar

Hay otras fuerzas que mantienen el predominio del dólar, en especial la perspectiva de pérdidas si el dólar tambalea. Los inversionistas extranjeros, entre ellos los bancos centrales, tienen cerca de USD 8 billones en deuda del gobierno de Estados Unidos. En general, las obligaciones financieras de Estados Unidos con el resto del mundo alcanzan un total de USD 53 billones. Debido a que este pasivo está denominado en dólares, el desplome del valor del dólar no repercutiría en la cantidad que Estados Unidos debe, pero reduciría el valor de esos activos en cuanto a las monedas de los países titulares. Por ejemplo, la tenencia china de bonos del gobierno de Estados Unidos valdría menos en renminbi.

La otra cara de la moneda es que las tenencias de activos extranjeros por inversionistas estadounidenses, unos USD 35 billones, están denominadas casi completamente en monedas extranjeras. Por ello, el aumento en el valor de esas monedas en relación con el dólar implicaría que valen más cuando se las convierte a dólares. Así, si bien Estados Unidos es deudor neto del resto del mundo, una caída en el valor de su moneda implicaría una ganancia inesperada para Estados Unidos y una gran pérdida para el resto del mundo. En un futuro previsible, incluso los detractores del dólar podrían temer una caída marcada de su valor, con lo cual el mundo quedaría atrapado en la “trampa del dólar”.

La consecuencia es que la función del dólar como moneda de reserva dominante seguramente persistirá, incluso si pierde fuerza como moneda de pago, lo cual es incierto.

Una perspectiva más probable es una reorganización de la importancia relativa de otras monedas y la preservación de la primacía del dólar. En lugar de derribar al dólar de su pedestal, las tecnologías nuevas y los acontecimientos geopolíticos podrían consolidar su posición.

ESWAR PRASAD es profesor de la Escuela Dyson de la Universidad de Cornell, miembro honorario principal de la Institución Brookings y autor de The Future of Money.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.