若要吸引大量投资,欧洲必须在实现一体化资本市场的同时推进监管改革

欧洲储蓄充足,但投资却不足。建立储蓄和投资联盟(SIU)是针对这一问题的长期补救措施之一。该联盟是一个泛欧金融市场,可在整个欧盟范围内调动储蓄并将其用于投资。

但要想达到所需的投资规模,让欧盟能应对增长压力和地缘政治方面的挑战,光靠这一项措施远远不够。单一的金融市场必须能够提供具有吸引力的投资回报。这需要减少欧盟各国之间的繁文缛节,统一监管措施,以此降低各国之间的贸易壁垒。

推动建立一个覆盖整个欧洲大陆的资本市场,这一想法并非新鲜事物。早在2015年,欧盟就启动了“资本市场联盟”,但该倡议引发了政治上的争议。如今,在欧央行前行长马里奥·德拉吉(Mario Draghi)和意大利前总理恩里科·莱塔(Enrico Letta)于2024年发布报告、以及欧盟委员会于2025年3月发布储蓄和投资联盟战略后,这一理念重获生机。

一体化的金融市场将补充单一商品市场,并将弱化银行融资的主导地位,转向更多类似美国那样的长期资本市场融资方式,以促进投资。各项提案(以及欧盟委员会在此基础上开展的最新沟通)包含了消除统一市场所面临的诸多具体障碍的措施。这些提案得到了技术官僚和市场的大力支持,但迄今为止进展甚微。储蓄和投资联盟建设所面临的一个关键障碍充分说明了这一点:2008年全球金融危机后启动的欧盟银行业联盟仍然未建成。

要增加私人部门投资,就必须建立一个规模更大且全欧洲均可使用的储蓄池。德拉吉的报告指出,历史上约80%的生产性投资来自私人部门。鉴于当前各大国(德国除外)均在实施财政紧缩,私人部门的投资甚至具有更加重大的意义。

碎片化的资本市场

欧洲的储蓄主要保留在各经济体之内,部分原因是80%的储蓄为银行存款,而银行通常不会将这些存款跨境借出。这种普遍存在的储蓄和投资的“本国偏向”(比美国更严重)因监管壁垒的存在而更加严重,进而抑制了更多的跨境金融活动和资本市场发展。

欧洲很低的证券化资产发行量便是一个典型例证,这表明,统一监管的缺乏和不必要的高资本要求抑制了增长。欧洲的所有证券化发行产品都以国内资产为基础,主要包括住房抵押贷款。由于各国监管规定存在差异,发行者难以将欧盟范围内的抵押贷款打包成单一的证券。

养老基金和保险公司等机构持有者也因监管机构(即欧洲保险和职业养老金管理局)的高额资本要求而限制了其持有量。以上因素总体上造成了较低的发行量,而本可轻松在资本市场出售的资产却被保留在了银行的资产负债表上。此外,监管差异也加重了机构投资者的本国偏向。同样,当人们跨境到其他欧盟成员国就业时,养老金无法转移接续,这也导致投资被限制于本国的养老金计划。

碎片化带来了实实在在的成本。碎片化导致不同国家的家庭和(尤其是)中小企业的借贷成本存在重大差异。这种跨国界的差异部分源于银行融资成本与主权政府融资成本之间的关系(因为银行处置仍主要在国家层面进行),但这同时也反映了欧洲银行业缺乏竞争的问题。

在欧央行大规模定向投放流动性后,各国贷款利差的差异有所收窄,但即使各国的政府债券收益率差异已经缩小,贷款利差的差异仍然高于全球金融危机前的水平。更统一的银行融资对中小企业尤其重要,因为它们中的许多并不符合市场融资的要求,另有许多可能也不愿放弃控制权。

这表明了在储蓄和投资联盟中,银行将发挥核心作用。美国的每家大型银行都拥有超过6,000万个客户账户,而欧洲没有一家银行能与之匹敌,因此,美国银行不仅能从规模经济中获益,还能从销售诸多不同产品带来的协同效应中获益。由于银行处置仍然由欧盟各成员国负责(并在其权限范围内实施),银行的活动仍主要限于各国国内,银行流动性的跨境流动有限。这限制了泛欧洲储蓄产品和跨境投资工具的增长,例如抵押贷款和证券化贷款。

与美国一样,银行对资本市场的发展至关重要,欧盟委员会的储蓄和投资联盟战略也强调了这一点。银行发行证券,充当投资者的中介,且其本身既是投资者又是流动性的提供者。因此,尚未完成的银行业联盟无疑阻碍了泛欧资本市场建设的进程。虽然推进共同处置存在困难,但允许更多跨境并购、让银行将流动性投向其认为具有合理回报的地方,将是良好的第一步。

股权资本的成本也高于美国。这反映的一个问题是:与欧洲呈现碎片化且仍主要为国家性的市场相比,美国市场的规模要大得多。此外,欧盟以银行为基础的体系并不适合为创新者提供充足的启动和扩张资本。就开发新技术和新商业模式的初创企业而言,其价值往往体现在无形资本中,而银行通常因其抵押品不足而不予融资。这凸显了风险资本的必要性。

但根据IMF的计算,美国风险资本基金的融资规模约为欧盟的7倍,这反映出欧盟的私人资本池比美国规模更小,也更为分散。因此,在目前估值超过10亿美元的初创企业(所谓的“独角兽企业”)中,落户欧盟的占比不足15%。根据欧洲投资银行(EIB)的数据,欧盟的成长型企业在创立后头10年的平均融资规模不足其美国同行的50%。股票市场的碎片化也使得在欧盟通过首次公开募股(IPO)实现增长不如在美国那么有吸引力,进一步挫伤了投资欧盟初创企业的积极性。因此,许多初创企业迁往国外以谋求获得规模化发展所需的融资。

协调监管

最初规划的欧盟资本市场联盟的设计曾经包含了更具雄心的举措:建立覆盖所有成员国的统一破产框架,以及由欧盟发行的安全资产(如欧盟自己的债券),后者是最具政治争议性的设想。许多人认为这种资产对于定价和私人风险对冲至关重要。除了个别拥有庞大债务市场的大型成员国外,其余成员国无法提供具有可预见信用质量的安全资产。迄今为止,这些设想仍然停留在纸面上。

早期的规划还包括集中监管,由欧洲证券和市场管理局(ESMA)作为欧盟金融市场的单一共同监管机构并为发行机构制定统一的报告要求。这一领域进展缓慢,各国监管机构向欧洲证券和市场管理局移交权力的过程只需逐步进行。欧盟委员会发布沟通文件及其他报告后,这一领域的工作再次得到推动,令人鼓舞,不过成员国之间依然存在分歧。

预期回报推动投资

人们对储蓄和投资联盟能解决低投资问题的期望过于乐观。仅凭一个一体化的金融市场就能将投资增加至每年接近GDP 5%的水平(德拉吉指出的投资缺口),这一点值得怀疑。资本的可获得性,或者说欧盟内部资本成本的差异,确实是一个不利因素,但很难说这是投资面临的主要障碍。例如,欧盟和美国大型企业的借贷利差并无显著差异(见图1)。

扩大储蓄池和降低资本成本只是解决问题的一个方面。企业如果期望获得更高的回报,就会增加投资,而这反过来又需要通过改革和放松管制来扩大市场。

欧盟单一市场缺乏统一监管是一个基本问题,阻碍了企业通过向其他欧盟市场扩张来扩大规模。这可能是美国和欧盟之间长期增长差异背后的一个更重要的因素,其表现是欧盟的投资回报率较低。

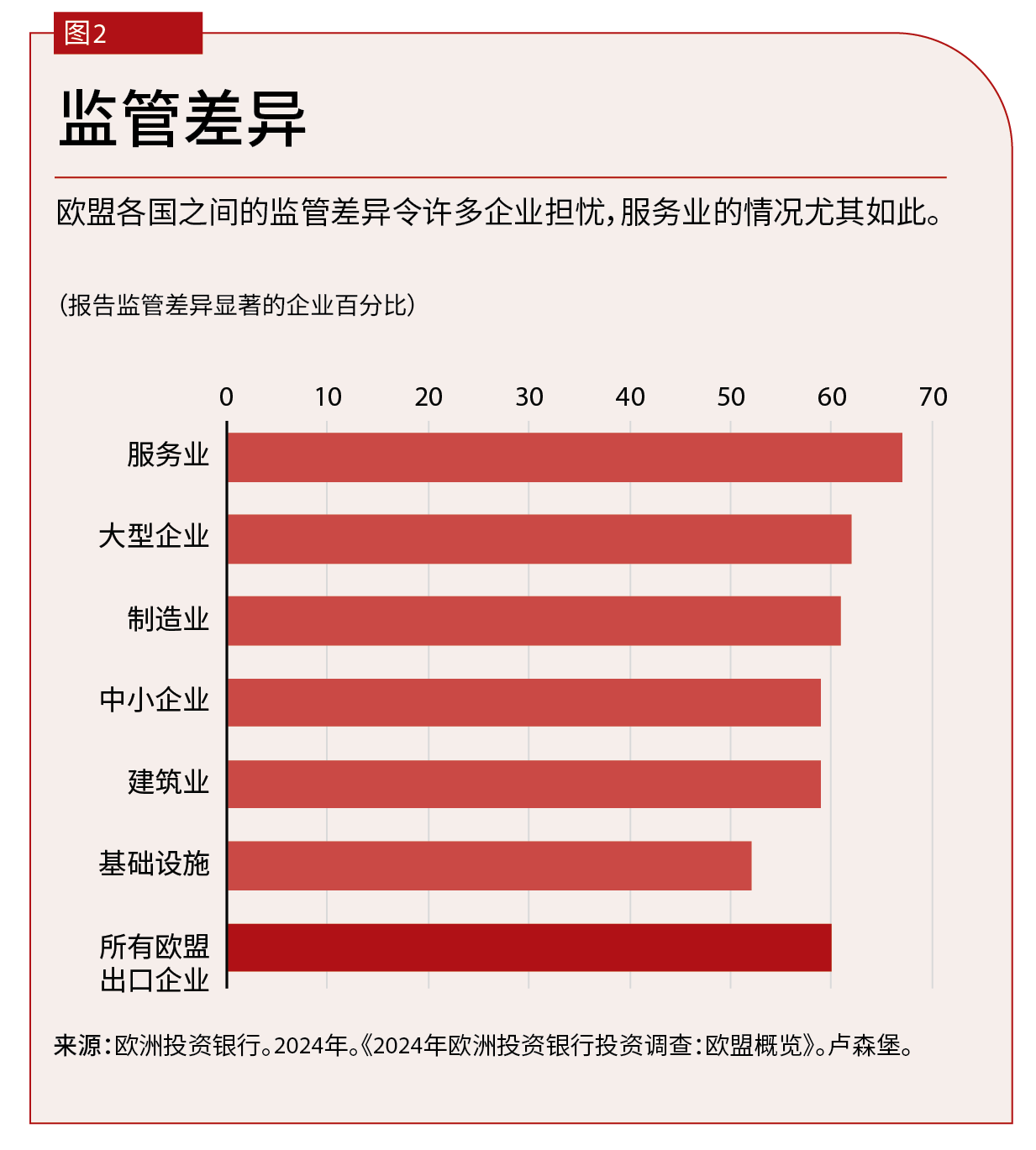

根据欧洲投资银行的调查,60%的欧盟出口商和74%的创新企业报告称,它们必须遵守欧盟各国截然不同的法规,其中服务业受到的影响尤为严重(图2)。这削弱了欧盟内部的贸易,据IMF估计,欧盟内部剩余的贸易壁垒相当于对制造业征收了45%的从价税,对服务业征收了高达110%的从价税,这远高于美国各州的水平。

除了欧盟内部贸易壁垒带来的成本外,欧盟企业还面临着繁文缛节带来的巨大成本。根据欧洲投资银行的估计,企业因遵守监管规则而产生的成本相当于销售额的1.8%(中小企业为2.5%)。相比之下,欧盟企业的能源成本约占销售额的4%。由于繁文缛节带来的成本,目前欧盟旨在将所有企业的报告负担减少25%(中小企业减少35%)。

并非灵丹妙药

构建单一金融市场将增加跨境资金流动,降低资本成本。但迄今为止有限的进展表明,政治和立法层面存在着巨大障碍。在最近提出的许多建设性提案(大多是近十年来一直存在的想法的重新整合)中,多数行动需要在成员国层面落实,而在建成银行业联盟和协调预扣税与破产制度方面,各国依然存在分歧。

即使储蓄和投资联盟的建设(这本身就是一项艰巨任务)进展迅速,也不太可能为欧盟带来足够的投资以应对其增长压力和地缘政治挑战。特别是,总收益率需要提高,且关键在于迅速推进竞争力和单一市场的议程。

欧盟必须同时在多个方面采取行动,以创造一个积极的反馈循环,降低贸易壁垒,减少繁文缛节,提高收益率,统一金融监管,减少资本跨境流动的障碍。这是一项艰巨的任务,但也是欧盟应对日益严峻的增长压力所必须克服的困难。

拉维 • 巴拉克里斯南(Ravi Balakrishnan)是摩根大通欧洲区首席经济学家。

马哈茂德 • 普拉德汉(Mahmood Pradhan)是东方汇理投资研究院全球宏观经济研究负责人。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。