金融科技企业将与传统银行进行竞争并开展合作;公共政策必须为之指明方向

数字创新往往始于一个激进的想法。它可以是一种存储和处理信息的新方式,一个新的商业模式,或一种新的服务。但这个想法仅仅是一个开始:要想实现创新带来的好处,必需努力的工作、充足的投资和用户的采纳。

过去十年,“颠覆性创新”一直是金融领域最重要的因素。新的金融科技企业已经出现,大型数字平台(大型科技公司)正在提供支付服务和信贷,加密资产和稳定币的价值正在上升,许多机构正在采用人工智能。这些都对银行、保险公司和资产管理公司等传统金融中介机构及其服务提出了挑战(Ben Naceur等人,2023年)。

数字创新既可以补充、又可以替代传统金融体系中的服务。许多服务似乎在短期内为现有的中介机构和服务提供了截然不同的替代方案。但从中期来看,它们往往会补充现有的服务,从而增加竞争并提高金融体系的多元化程度。尽管如此,创新本身并不总是能带来最佳的结果:事情可能会出差错,且常常如此。要想利用数字创新带来的好处,通常需要当局出台前瞻性的公共政策。

支付的扰动

支付是通往金融服务的大门。对个人来说,拥有交易账户往往是获得信贷、购买保险单或开展储蓄和投资的先决条件。就新进入金融体系的机构(如金融科技企业和大型科技公司)而言,它们通常会从处理支付开始,然后再扩展到其他金融领域。

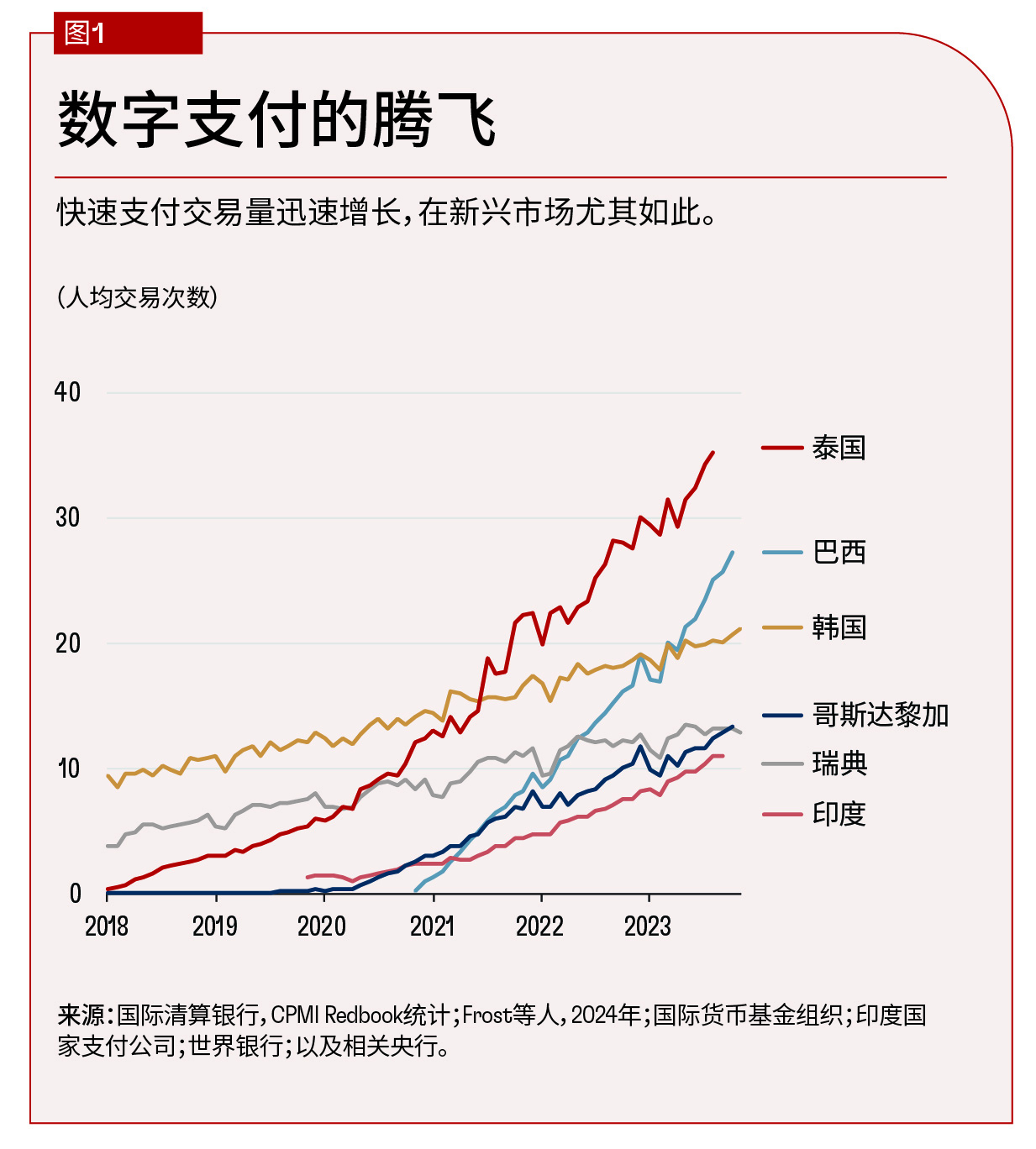

在过去十年中,我们的支付方式发生了巨大变化,所谓的“快速”或“即时”支付系统在许多国家、特别是新兴市场腾飞(见图1)。它们使最终用户可以彼此进行实时(或近乎实时)的转账(Frost等人,2024年)。金融科技企业、大型科技公司和现有的银行机构提供了快捷的全天候支付服务。它们使用智能手机应用程序和二维码,甚至可以在低技术手机上运行。一般而言,它们允许颠覆者提供与现有机构直接竞争的服务。

最著名的成功案例来自于公共基础设施方面,如由中央银行运营或监管的系统。例如,巴西央行于2020年11月推出了快速支付系统Pix。现在,超过90%的巴西成年人使用该服务进行诸如食品或旅行等日常零售支付,甚至水电费等经常性支付。在印度,统一支付接口(UPI)由印度国家支付公司运营,并受中央银行监管,该系统在一个平台上推广现有银行、金融科技企业和大型科技公司的服务(见本期《金融与发展》中“印度的无摩擦支付”一文)。类似的成功案例还包括:泰国的PromptPay系统,它由私人部门运营,但中央银行起到了关键作用;以及哥斯达黎加的SINPE Móvil系统,其由中央银行运营。

与这些成功公共基础设施形成鲜明对比的是,在许多经济体中存在着多个私人部门的快速支付系统,它们无法被其他金融机构的用户使用。例如,在美国,仅使用Venmo的人无法向仅使用Zelle的人付款。类似的“高墙小院”也出现在中国,支付宝和微信支付的钱包相互竞争;而在秘鲁,Yape和Plin钱包争夺用户(Aurazo和Gasmi,2024年)。就中国和秘鲁而言,它们需要政策干预,以便实现支付系统的互操作性。

通常,最初的替代者(即作为挑战者的金融科技企业和大型科技公司)可以对同一市场运营的现有服务形成补充。用户获得了更便宜、更快捷的支付服务,而这也可以支持金融抗风险能力和更快的经济增长。颠覆者——以及公共政策——有助于改进系统,服务新客户,在同一市场提供新服务,并推动现有企业改进其产品。

数字信贷的蜕变

除了支付外,也存在着对借款的需求。企业需要信贷来进行生产性投资,人们需要信贷来购买房屋、汽车或支付教育费用。

在金融科技革命的初期,新的借贷平台看上去似乎会最终取代银行的许多功能。众筹平台和其他新型信贷平台发展迅速,它们通常使用另类数据进行信用评分,并在简化的数字化流程中将借贷双方连接在一起。而这很快被大型科技公司所提供的新贷款(如美国的亚马逊和中国的阿里巴巴的商户贷款)超越了。大型科技公司提供的信贷规模迅速增加(Cornelli等人,2023年)。

这些新平台弥合了信贷市场的缺口,改善了普惠金融。例如,在阿根廷,Mercado Pago已开始为那些被银行嫌弃的小商家提供支持。在中国,大型科技公司信贷对房价的敏感程度低于银行信贷,这潜在地降低了抵押品的重要性。在美国,为小企业提供贷款的金融科技企业瞄准了失业率和破产率高的地区——在这些地区,银行放贷的可能性较低。总体而言,不同国家金融科技企业和大型科技公司的影响差异很大。

但银行依然存在,且目前正与一组新的中介机构竞争。它们改变了商业模式以便效仿平台的做法,并使用了另类数据。相反,诸如英国的Revolut和巴西的Nubank等许多挑战者均取得了牌照,摇身一变成了银行。

加密资产和去中心化金融

大型科技公司在原有金融机构的领域对其形成了挑战;而同时,加密资产和去中心化金融(DeFi)有望在对代码而非机构的信任基础上,对金融予以重新构想。尽管加密资产在过去很长时间都波动频繁,但在全球范围内,加密资产的采用率正再次上升,这主要是出于投机性投资的目的,但也得益于一些国家对这些资产的政治支持。

加密资产旨在推动去中心化,但事实上其发展并非如此。加密资产交易所、传统银行、投资基金和其他进入市场的机构,意味着市场仍然依靠中介活动,且通常是中心化的。更重要的是,无担保加密资产的可用性通常有限,因为它们可能高度不稳定。

稳定币作为一种替代方案出现了,它们将其自身价值与加密资产表面上所挑战的法定货币挂钩。最大的一些稳定币是由中心化的实体发行的,它们持有美国国债和银行存款等资产,为流通中的稳定币提供支持。但即使出现了这些新型中介机构,即使稳定币不断增加,加密资产行业也仍然充满风险,包括普遍存在的欺诈、诈骗、洗钱和恐怖主义融资。此外,稳定币在货币体系中无法提供必要的弹性。由于超过98%的稳定币(按价值计算)与美元挂钩,它们还可能损害许多辖区的货币主权。

尽管如此,加密资产和稳定币还是让我们能够一瞥其可能具备更广泛适用性的功能。例如,在现有货币体系(中央银行占据核心位置,商业银行则与客户进行互动)内,可编程性和代币化不仅可以改进现有功能,还可以实现新的功能。例如,在跨境支付中,代币化可以调整代理行系统,从而一次性实现消息传递、对账和资产转移。同步(“原子”)结算和增强的抵押品管理等新功能,可以极大改善资本市场的运作。这些功能可以为未来的代币化金融体系奠定基础。

引导创新的公共政策

这些激进的创新在过去十年中极大改变了金融体系。那些曾经威胁将取代现有服务的重大挑战,往往变成了与这些服务相辅相成的新事物——常常促进了竞争。总的来说,这有助于降低消费者价格并提高服务的效率。但创新本身并不总能带来最佳结果。

前瞻性的公共政策促成了一些最大、最具影响力的突破。得益于公共部门基础设施与私人部门创新之间的相互作用,一些国家得以采用快速支付,并在提高支付账户可及性方面取得了重大进展。即便现有的企业起初并不情愿,但公共主管部门还是采取积极措施,帮助改善了支付服务并促进了普惠金融——印度的UPI和巴西的Pix最明显地体现了这一点。这帮助全球数亿人进入了金融体系。

与此同时,创新也带来了重要的风险,可能侵蚀金融稳定。例如,来自加密资产行业的冲击可能会蔓延到传统金融体系,甚至可能对美国国债市场造成风险(Ahmed和Aldasoro,2025年)。

要发挥创新的潜力并降低风险,必须要有激进的新想法,但这还不够。我们还需要公共基础设施、健全的监管以及公共、私人部门的可行性实验,以带来新的见解并为私人投资和公共政策提供信息。最后,公共和私人部门需要开展协调,引导数字技术走向真正造福民众和企业的应用,并为繁荣奠定坚实的基础。此类协调的最新例子是Agorá项目,它将中央银行和商业银行召集到一起,共同探索统一的账本,以利用代币化的优势进行跨境支付。

伊纳基 • 阿尔达索罗(Iñaki Aldasoro)是国际清算银行货币经济部的首席经济学家。

乔恩 • 弗罗斯特(Jon Frost)是国际清算银行货币经济部创新和数字经济问题的负责人。

瓦萨拉 • 施里蒂(Vatsala Shreeti)是国际清算银行货币经济部的经济学家。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

参考文献

Ahmed, R., and I. Aldasoro. 2025. “Stablecoins and Safe Asset Prices.” BIS Working Paper 1270, Bank for International Settlements, Basel.

Aurazo, J., and F. Gasmi. 2024. “Digital Payment Systems in Emerging Economies: Lessons from Kenya, India, Brazil, and Peru.” Information Economics and Policy 69 (December).

Ben Naceur, S., B. Candelon, S. Elekdag, and D. Emrullahu. 2023. “Is FinTech Eating the Bank’s Lunch?” IMF Working Paper 239, International Monetary Fund, Washington, DC.

Cornelli, G., J. Frost., L. Gambacorta, R. Rau, R. Wardrop, and T. Ziegler. 2023. “Fintech and Big Tech Credit: Drivers of the Growth of Digital Lending.” Journal of Banking and Finance 148 (C).

Frost, J., P. Wilkens, A. Kosse, V. Shreeti, and C. Velásquez. 2024. “Fast Payments: Design and Adoption.” BIS Quarterly Review (March).