亚太地区2024年的经济前景有所改善:我们目前预计,随着通胀压力持续减轻,该地区经济增长放缓的幅度将小于我们先前的预测。

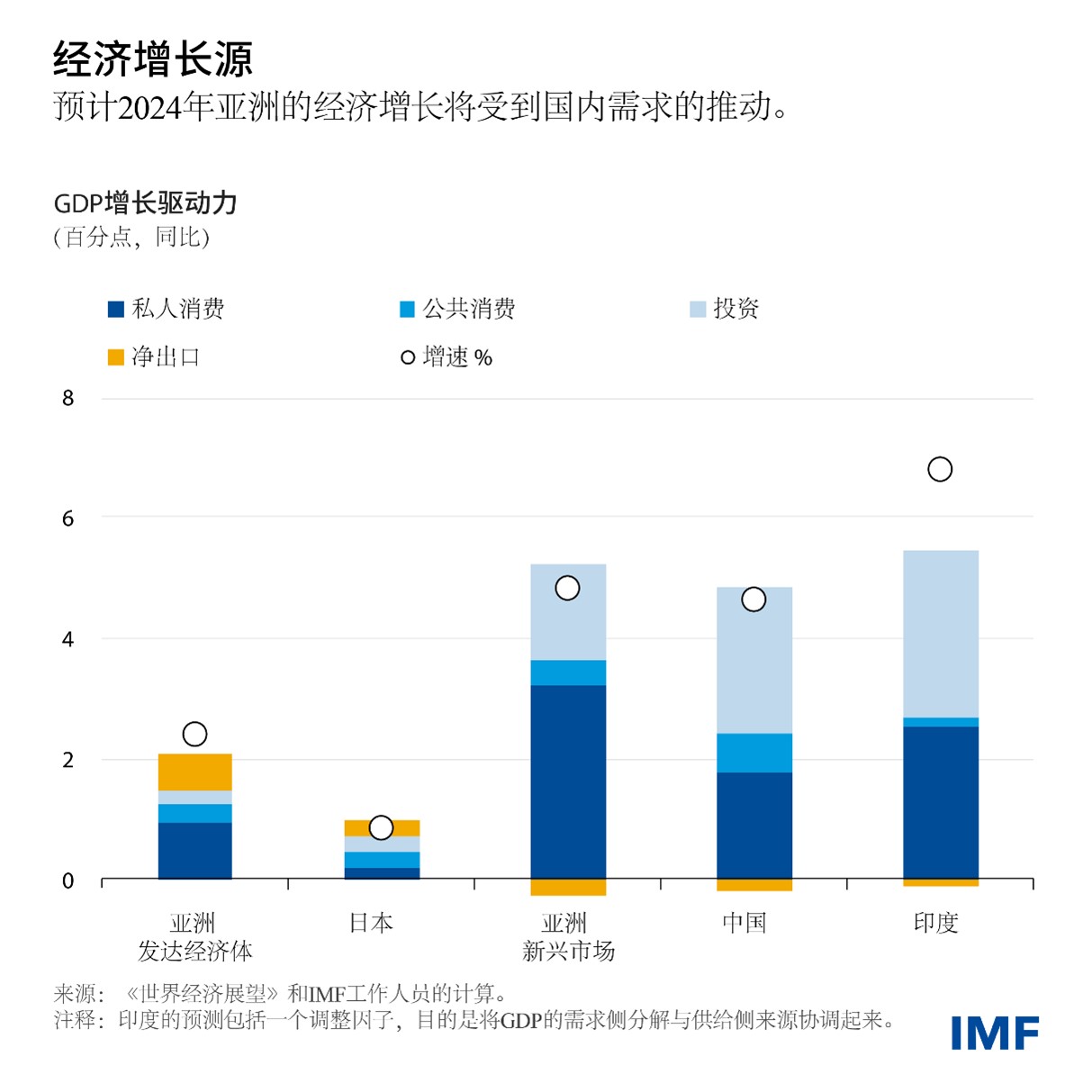

亚太地区2023年增长了5%。我们目前已将亚太地区今年的经济增速预测值上调至4.5%,比六个月前提高了0.3个百分点。这一调整反映了中国和印度增长前景的改善。我们预计中国的政策刺激措施将为其经济提供支持;印度的公共投资仍将是一个重要的驱动力,印度将因此成为全球增长最快的主要经济体。在依然疲软的外部环境下,对于亚洲其他新兴市场经济体,强劲的私人消费仍将是经济增长的主要驱动力。2025年亚洲经济增速预测值保持在4.3%的水平不变。

全球范围内的通胀下行以及央行利率走低的前景使得经济更有可能实现软着陆,因此,近期前景面临的风险目前大致均衡。

通胀形势各不相同

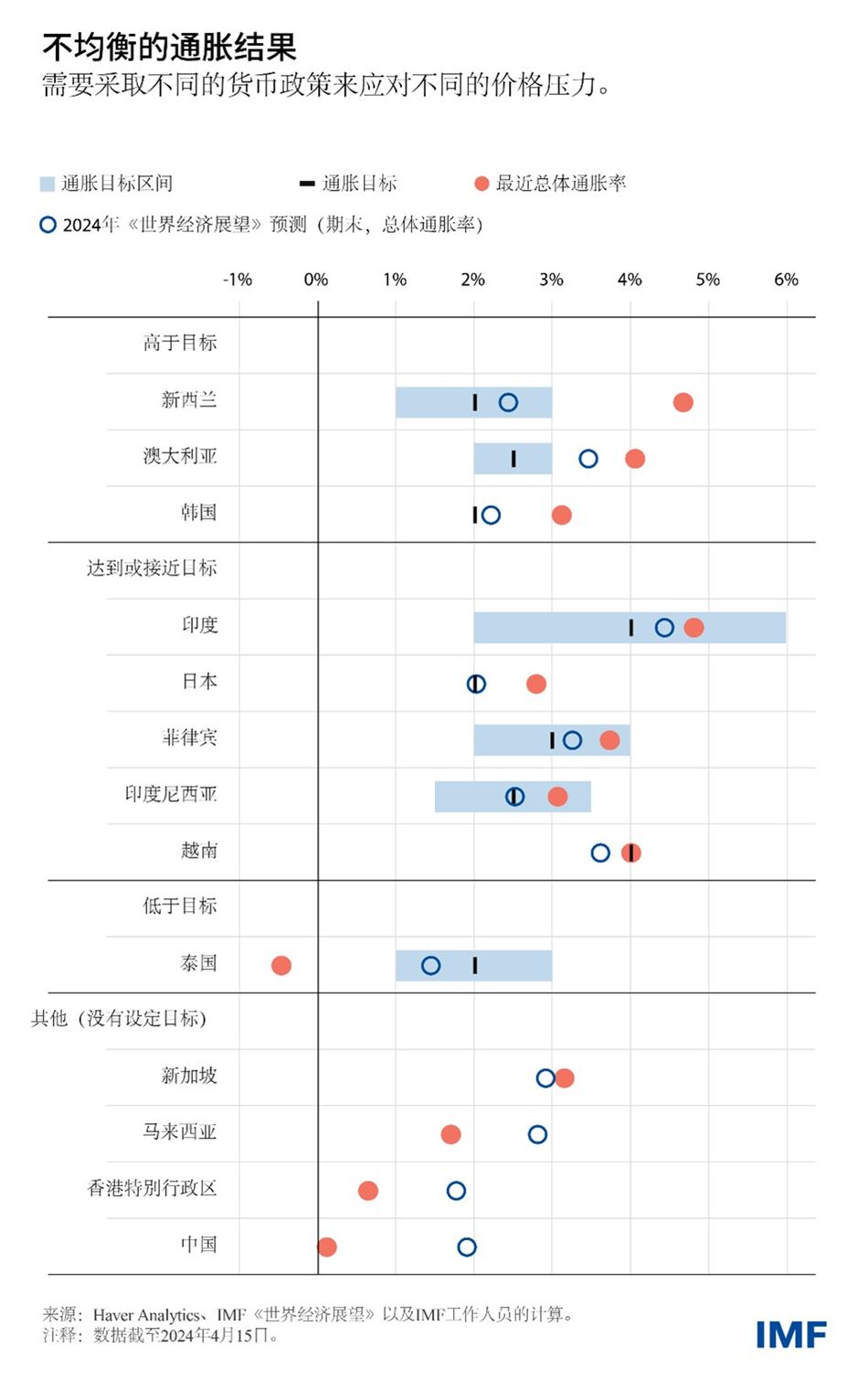

在亚洲,尽管需求增长强劲,但通胀仍在持续回落。早些时候货币政策收紧的影响、全球大宗商品和货物价格的下跌以及疫情后供应链扰动的缓解都促成了上述结果。

不过,通胀的下行进程是不均衡的。在一些发达经济体,特别是新西兰、澳大利亚和韩国,持续的服务业通胀导致通胀率高于目标。相反,泰国和中国的消费者价格已经下降。不包括食品和能源在内的通胀率处于低位,这在中国反映了疫情和房地产行业调整带来的遗留问题影响。其他经济体的通胀率接近目标水平。

这意味着各国需要采取不同的政策。在通胀仍居高不下的经济体,央行可能需要在更长时间内保持较高的利率。在核心通胀达到或接近目标的经济体,今年晚些时候可能会出现降息空间。相比之下,通胀率过低的经济体需要采取宽松的政策立场。各国央行应坚定地重点关注国内状况,避免过度依赖美国利率预期路径来作出政策决定:虽然紧跟美联储可能会减少汇率波动,但这样做可能会使央行滞后(或超前于)形势发展,破坏通胀预期的稳定。

现在是解决公共赤字问题的时候了

与此同时,亚洲各国政府需要更加紧迫地采取政策来减少债务和赤字。去年取得的进展落后于IMF工作人员最初的预测。我们的预测显示,按当前的财政计划,大多数经济体的债务比率将趋于稳定,前提是政府以切实的政策支持财政计划,并将其贯彻落实。但即使如此,债务仍将明显高于疫情前水平。

为了降低债务水平和削减偿债成本,政府需要精简支出,此外还尤其需要增加收入。债务负担的减轻最终将为发展需求、社会安全网以及减缓和适应气候变化的支出腾出预算空间。

中国房地产行业的调整

在中国,由于房地产行业进一步低迷,2023年初疫情后重新开放而实现的经济回升受到损害。即使如此,2023年中国经济仍增长了5.2%,高于我们之前的预测。去年10月和今年3月出台的财政刺激措施帮助缓解了制造业活动下滑和服务业疲软的影响。我们已将中国今年的增速预测值上调至4.6%,提高了0.4个百分点。但自我们发布预测以来,中国第一季度的增长强于预期,因此我们可能会上调这一预测值。

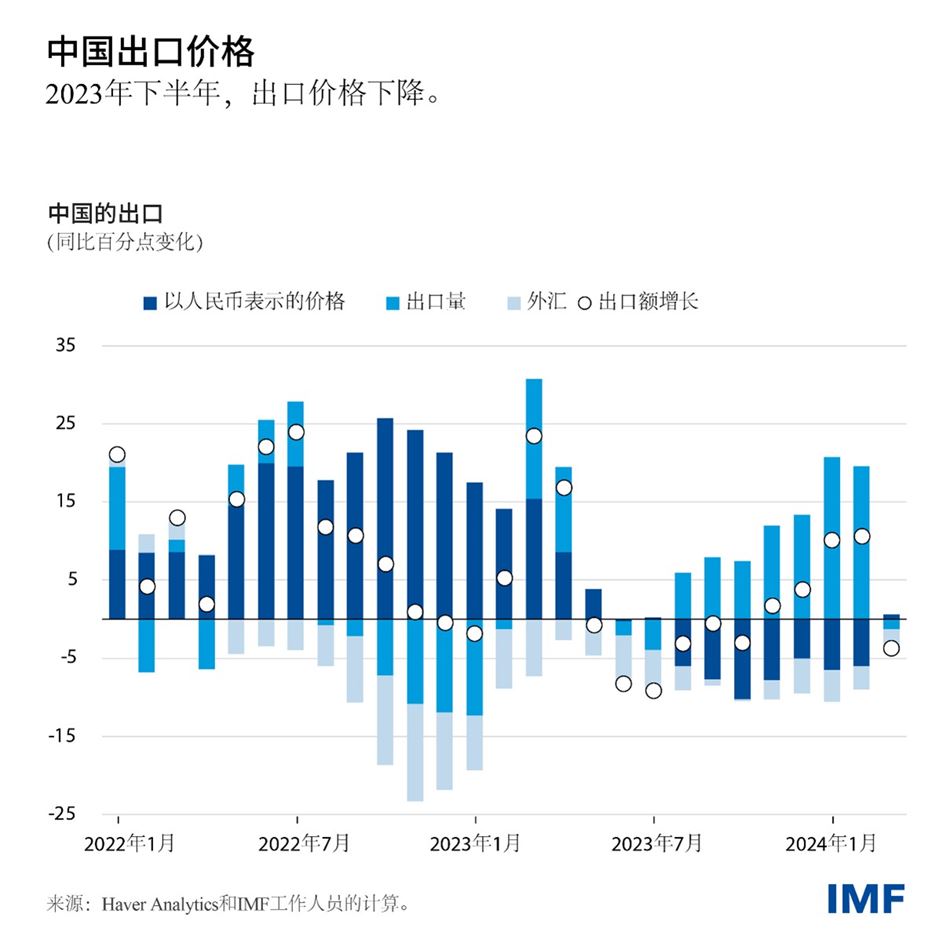

不过,亚洲经济面临的主要风险仍是中国房地产行业的持续调整,这将削弱需求,并可能增加持续通缩的可能性。这对该地区产生影响的一个渠道是直接的贸易溢出效应(见2023年10月《亚太地区经济展望》)。另一个渠道是中国出口价格下降,这会给中国竞争对手的利润率带来压力:IMF工作人员的最新分析显示,中国出口价格的下跌会导致其他亚洲经济体的出口价格和数量都出现下降,尤其是那些具有相似出口结构的经济体。

这意味着中国的政策应对措施对于中国自身和整个地区都很重要。应实施一揽子政策来加速无法生存的房地产开发商退出市场,促进住房项目完工,并有效管理地方政府的债务风险,这将提振信心,支持需求,重振经济,从而改善中国和周边国家的增长前景。相反,增加供给的政策——例如对特定企业和行业提供投资补贴——将加剧产能过剩,加大通缩压力,并可能引发贸易摩擦。

贸易面临的风险

对于一个从贸易开放中受益匪浅的地区来说,加剧摩擦将是一个糟糕的结果——亚洲和其他地区的国家正在实施越来越多的贸易限制政策。一个后果是供应链低效延长,因为各国在经由第三国开展贸易。全球冲突对贸易造成了进一步风险,航运避开红海改道非洲就证明了这一点,航线的这一调整增加了运输成本。太平洋岛国受到的影响尤为严重,因为它们高度依赖进口,与全球航运网络的融合程度很低。

对于亚洲经济体来说,这些都是不利的发展态势,因为其中许多经济体已深深融入全球供应链,从贸易中获益匪浅。因此,政策制定者应谨慎行事,避免自身行动加剧贸易摩擦。例如,我们还注意到各国日益倾向采用产业政策措施。尽管这些措施追求广泛的目标,但它们往往包括扭曲贸易的成分。需要谨慎设计这些措施,以避免产生意想不到的副作用(特别是导致割裂加剧),并确保与世界贸易组织的规则保持一致。

从中长期看,人口老龄化、生产率增长放缓以及人工智能等新技术都将给亚洲的政策制定者带来重大挑战。尽管各国需要根据本国国情采取应对政策,但一个共同的需求是投资于资本、数字基础设施和劳动者技能,从而使亚洲继续发挥世界经济增长引擎的作用。