アジア太平洋地域の2024年の見通しは明るさを増している。インフレ圧力が引き続き和らぐ中、同地域の経済は以前の予測よりも減速が小幅にとどまるとわれわれは見ている。

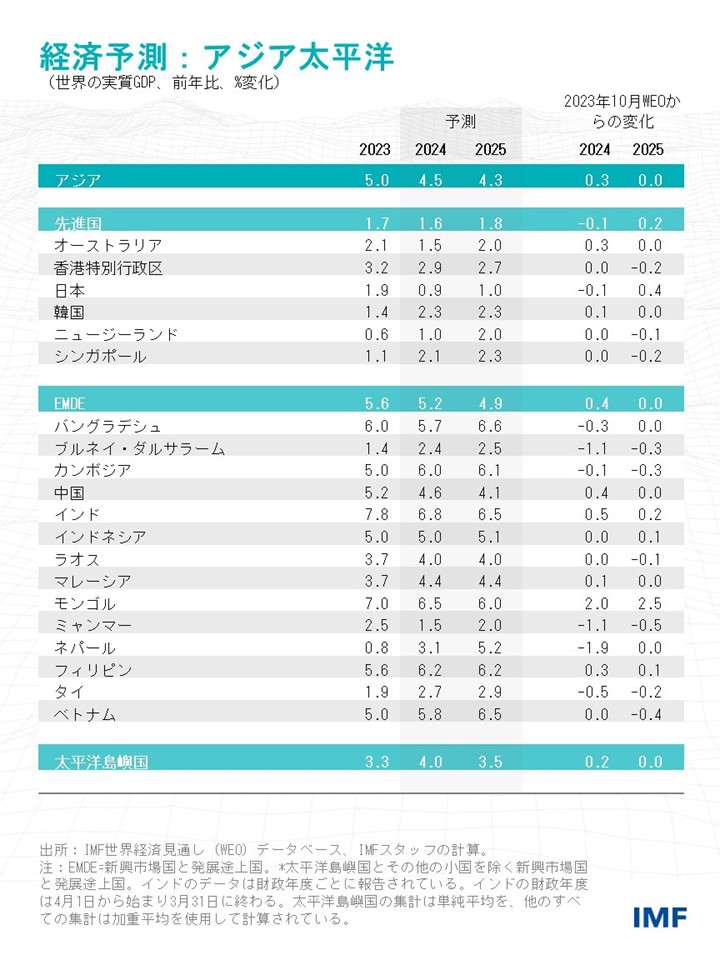

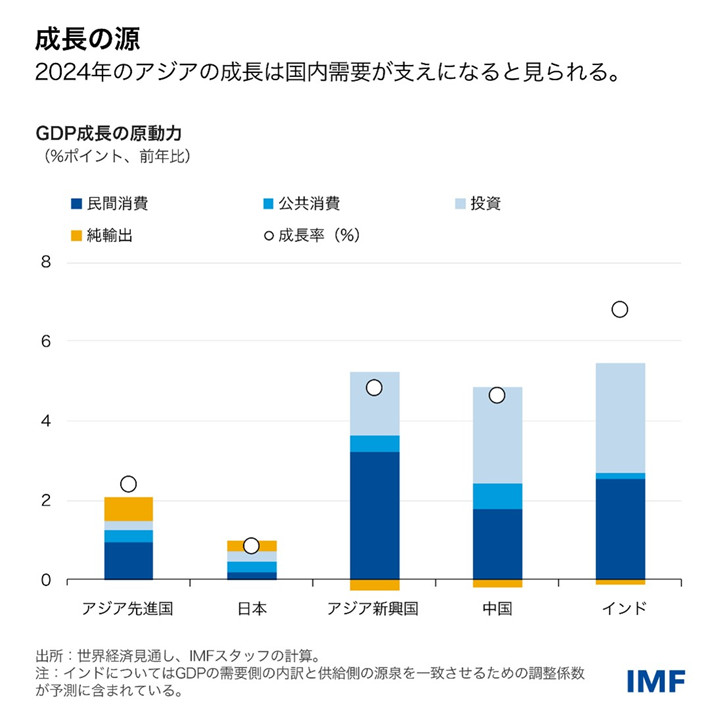

IMFは、今年の域内成長率予測を6か月前から0.3%ポイント上方改定し、4.5%とした。ちなみに、2023年の成長率は5%であった。今回の改定は、景気刺激策が経済の下支えとなる見込みの中国と、公共投資が引き続き重要なけん引材料となり世界で最も急速に成長する主要国となったインドの成長率予測が上方改定されたことを反映している。外部環境が依然低迷する中、アジアの他の新興市場国においては、堅調な民間消費が引き続き主要な成長要因となる。2025年のアジアの成長率予測は4.3%で変わっていない。

世界的なディスインフレと中央銀行による金利引き下げの見込みによってソフトランディング(軟着陸)の可能性が高まっており、短期的な見通しに対するリスクは概ねバランスが取れている。

多様なインフレ状況

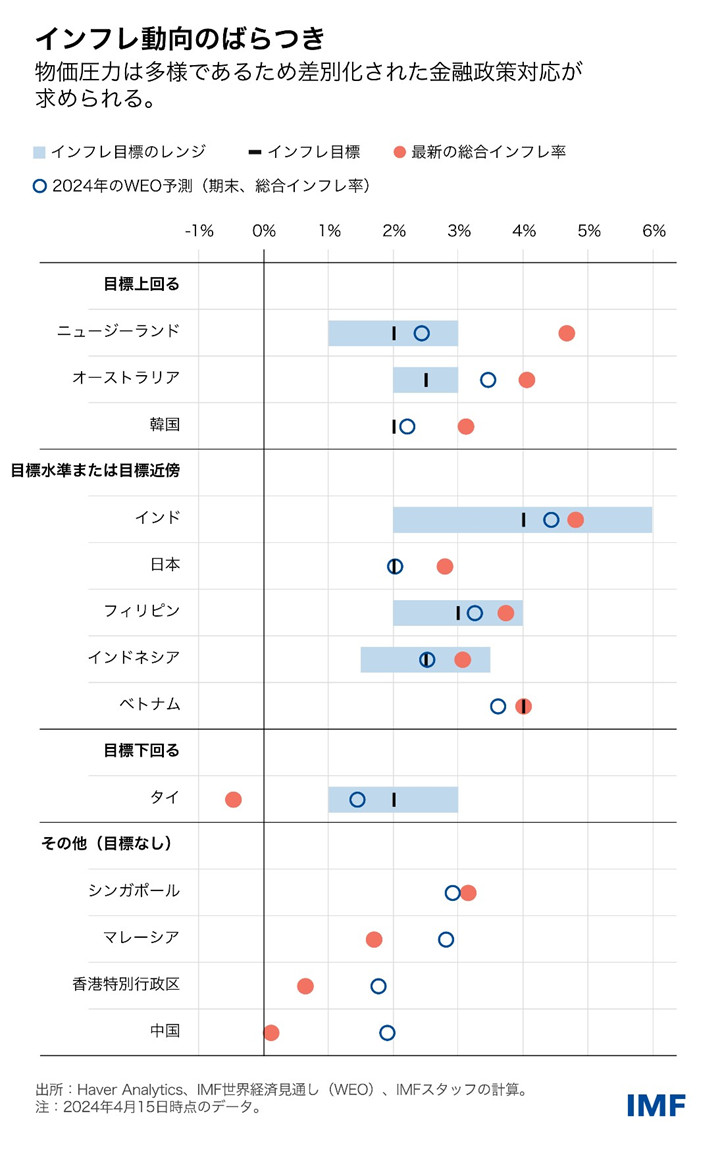

需要が力強く伸びる中でも、アジアのインフレ率は低下し続けている。早期の金融引き締めの影響、一次産品や財の世界的な価格下落、パンデミック後に見られたサプライチェーンの混乱の緩和など、すべてがディスインフレの要因である。

とはいえ、ディスインフレは一様ではない。ニュージーランドやオーストラリア、韓国など一部の先進国では、サービスの物価上昇が根強いため、インフレ率が依然、目標を上回っている。一方、タイや中国では、消費者物価が下落している。食品とエネルギーを除いたインフレ率は低く、中国の場合、これはパンデミック関連の後遺症と不動産部門の調整を反映している。他の国々では、インフレ率は目標に近づいている。

これは、各国には差別化された政策が必要であることを意味している。インフレ率が高止まりしている国では、中央銀行は金利をより高い水準でより長期にわたって維持することが必要になるかもしれない。コアインフレ率が目標水準にあるか、それに近づいている国では、年内に利下げを行う余地が生じるかもしれない。反対に、インフレ率が不必要に低いところでは、緩和的なスタンスが求められる。中央銀行は国内の状況にしっかりと焦点を合わせ、米国金利の予想経路に過度に依存した意思決定を避けるべきである。米連邦準備制度理事会(FRB)の後を追うことは為替レートのボラティリティを抑制しうる一方、中央銀行が後手に回るか勇み足になり、インフレ期待を不安定化させる恐れがある。

公的債務に対処すべき時

同時に、アジア各国の政府は一層の緊急性をもって債務と赤字を削減する政策を追求する必要がある。昨年の前進は、IMF職員の当初の予測を下回るものであった。IMFの見通しでは、現在の財政計画が守られれば、大半の国で債務比率が安定することになる。ただし、各国政府が具体的な政策でこれらの計画を裏付け、それを完全に実行することが前提である。しかし、その場合でも、債務はパンデミック前の水準を大幅に上回ったまま推移することになるだろう。

債務水準を低下させ、債務返済コストを削減するには、各国政府は歳出を合理化するとともに、とりわけ歳入を増やす必要がある。債務返済額を減らせば、最終的には、開発ニーズや社会的セーフティネット、気候変動の緩和・適応に充てるための予算の余地が生まれるだろう。

中国の不動産部門の調整

中国では、不動産部門の不況の深刻化によって、2023年初頭のコロナ禍後の経済再開に伴う回復が損なわれた。それでも、中国は2023年にわれわれの予測を上回る5.2%の成長を遂げた。昨年10月と今年3月に成立した財政刺激策が、製造業の落ち込みとサービス業の低迷による影響の軽減に貢献した。われわれは、今年の成長率予測を0.4%ポイント上方改定し、4.6%としている。この予測の公表以降、第1四半期の成長率が予想を上回ったことが判明しており、予測は上方改定される可能性がある。

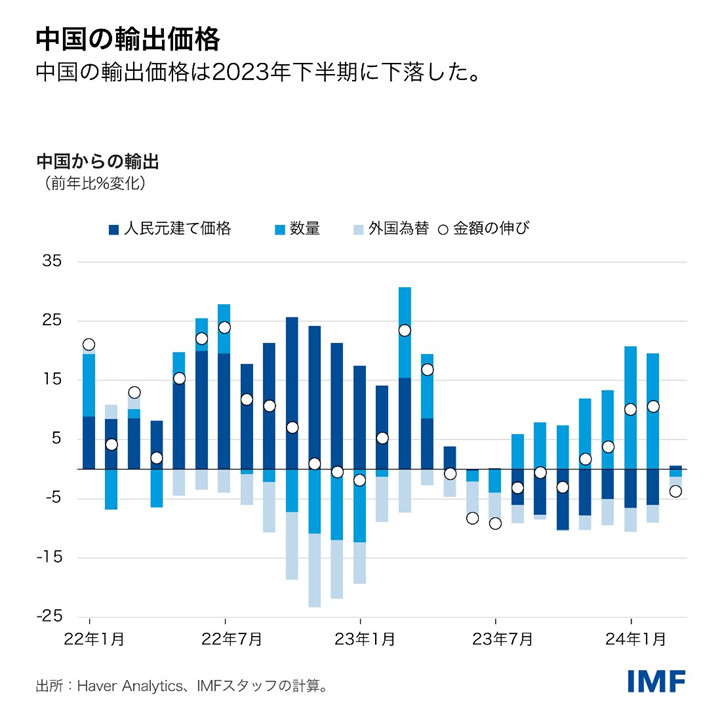

とはいえ、アジア経済にとっては、中国の不動産部門の調整が長引いて、需要の低迷を招き、インフレ長期化の可能性を高めかねないことが引き続き主要なリスクとなっている。それが地域全体に影響を与える経路のひとつとして、直接的な貿易の波及効果が挙げられる(2023年10月「地域経済見通し」参照)。もうひとつの経路は、中国の輸出価格が下落し、競合相手の利益率が圧迫されることである。IMFスタッフの最近の分析によれば、中国の輸出価格の低下は、他のアジア諸国、とりわけ輸出構造が似ている国の輸出価格と輸出量を押し下げることがわかっている。

このことは、中国の政策対応が中国自身と地域全体にとって重要であることを意味している。存続不可能な不動産デベロッパーの退出を加速させ、住宅プロジェクトの完成を促進し、地方政府の債務リスクを管理するような政策パッケージは、信頼を高め、需要を支え、経済のリフレーションを促し、したがって、中国と近隣諸国の成長見通しを改善させるだろう。反対に、特定の企業や産業に対する投資補助金といった供給を拡大する政策は、過剰生産能力を悪化させ、デフレ圧力を高め、潜在的に貿易摩擦を引き起こすだろう。

貿易に対するリスク

アジアでもその他の地域でも貿易制限的な政策がますます導入されつつある中、貿易摩擦が高まれば、貿易の開放から非常に多くの恩恵を受けてきた地域にとって惨憺たる結果をもたらすだろう。ひとつの結果として、貿易が第三国を経由するのに伴い、サプライチェーンが非効率な形で長くなる。世界的な紛争も貿易に追加的なリスクをもたらす。これは、航路が紅海を避けてアフリカ周回に変更され、輸送コストが上昇していることに見て取れる。太平洋島嶼国は、輸入に大きく依存しており、世界的な海運ネットワークへの統合が不十分であるため、特に影響を受けている。

アジア諸国にとって、これは不運な展開だ。アジア諸国の多くはグローバルサプライチェーンに深く組み込まれており、貿易から多大な恩恵を受けているからだ。そのため、政策当局者は貿易摩擦自体を悪化させないように注意すべきである。例えば、われわれは産業政策措置を導入する傾向が強まっていることも確認している。そのような措置は広範な目標を追求するものであるにしても、貿易を歪めるような要素を含むことが多い。分断化の進行をはじめとする意図せざる副作用を防ぎ、世界貿易機関(WTO)ルールとの整合性を維持するためには、慎重な設計が求められる。

中長期的には、アジアの政策当局者は高齢化や生産性の伸びの鈍化、あるいは人工知能等の新技術に伴う重要な課題にも直面している。政策対応は各国の状況に合わせて調整される必要がある一方、世界経済の成長原動力としてのアジアの役割を維持するために、資本やデジタルインフラ、労働者のスキルに投資を行う必要性は共通している。