飙升的天然气价格正波及全球能源市场,并对从工厂到公共事业的其他经济部门造成冲击

多种前所未有的因素正在同时搅动着全球能源市场,这让人们再次想起20世纪70年代的能源危机,也使本已充满不确定性的通胀和全球经济前景变得更加复杂。

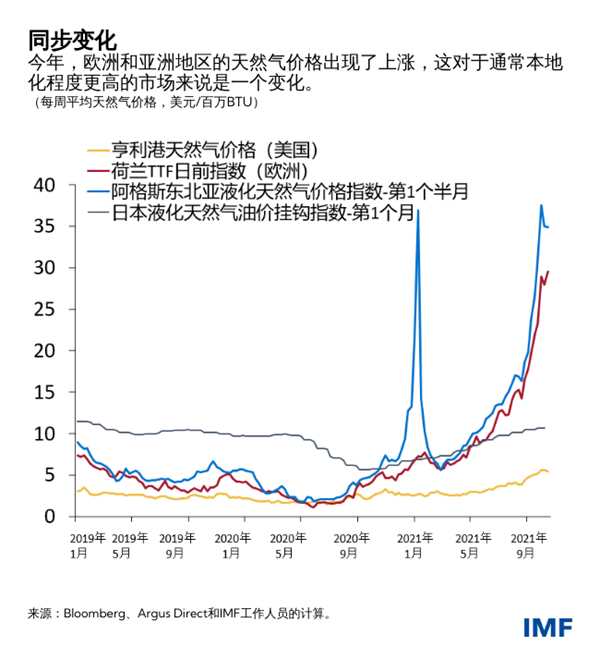

欧洲和亚洲的天然气现货价格涨幅已超过三倍,达到创纪录水平,且不论从其持续时长还是在全球的影响范围来看,都是前所未有的。通常来说,能源价格变化具有季节性和局部性。例如,亚洲能源价格去年出现过类似跳升,但并没有蔓延到欧洲,未导致欧洲出现类似的上涨。

我们预计,当明年年初供暖需求下降、供给做出调整后,能源价格将恢复到更为正常的水平上来。然而,如果价格一直居高不下,可能将成为全球经济增长的一个拖累因素。

同时,天然气价格飙升的连锁反应也正波及煤炭和石油市场。作为全球原油价格基准的布伦特油价近期已达到7年来的高位,高于每桶85美元,这是因为在供应本已紧张的情况下,更多买家为供暖和发电寻找天然气的各种替代能源。煤炭是最接近的替代能源,随着发电厂更多使用煤炭发电,煤炭的需求量已变得很大。煤炭价格因此被推升至2001年以来的最高位,促使欧洲碳排放权成本上升。

萧条、繁荣和供给不足

在此背景下,回顾一下新冠疫情开始时的情况是有所帮助的,当时各国实施的防疫限制措施导致全球许多经济活动陷于停滞。由此引发了能源消耗量骤降,导致能源企业削减了投资。不过,在工业生产(约占天然气最终消耗量的20%)的推动下,天然气消耗量迅速反弹,这在天然气供给相对疲软的时候提振了需求。

事实上,由于劳动力短缺、维修项目积压、新项目交付周期延长,再加上投资者对化石燃料能源企业的兴趣低迷,能源供给对价格信号的反应已经放慢。例如,美国的天然气产量仍低于危机前水平。荷兰和挪威的产量也下降了。欧洲最大的能源供应方俄罗斯近期也放缓了对欧洲大陆的能源输送。

天气因素也加剧了天然气市场的失衡。北半球冬季严寒、夏季酷热,刺激了供暖和制冷需求。同时,可再生能源发电量下降。干旱天气导致美国和巴西的水电站蓄水量走低,水力发电量下滑;而在北欧,今年夏秋两季的风力发电量低于往年平均水平。

煤炭的供给与库存

尽管煤炭可帮助缓解天然气短缺,但其部分供给也受到了干扰。从澳大利亚到南非的多个国家,物流和天气因素影响了煤炭生产;而作为全球最大的煤炭生产国和消费国,中国的煤炭产量也有所下降,这是因为其减排目标不鼓励使用和生产煤炭,而是支持使用和生产可再生能源或天然气。

事实上,中国的煤炭库存处于历史低位,这加剧了发电厂冬季燃料供给短缺的威胁。而在欧洲,早在冬季到来之前,天然气的储存量就已低于往年平均水平,而公用事业企业在寒冬到来前会争夺稀缺资源,这增加了价格进一步上涨的风险。

能源价格和通胀

相较油价而言,煤炭和天然气价格对消费者价格的影响较小,这是因为家庭用电用气通常受到监管,价格更为刚性。即便如此,在工业部门,天然气价格的上涨也会让依赖天然气来制造化学品或化肥的生产商面临困境。这些情况尤其令人担忧,因为在供应链扰动、食品价格上涨和需求企稳的情况下,其影响了本已不确定的通胀前景。

如果能源价格能维持在目前水平,今年全球化石燃料的产出额将从全球GDP的4.1%(我们7月预测的数据)增至4.7%。对于明年而言,这一比例可能高达4.8%,较7月预测的3.75%有所上升。假设石油、天然气和煤炭成本增加的一半是由于供给减少造成的,那么这意味着今年全球经济增速将下降0.3个百分点,明年会下降约0.5个百分点。

明年能源价格将回归正常

全世界正在努力应对疫情后经济复苏不平衡的问题,而供给扰动和价格压力更是给各国带来了前所未有的挑战。但政策制定者仍存一线希望,因为当前的情况与20世纪70年代初的能源危机并不相同。

当时油价翻了涨幅超过三倍,直接重创家庭和企业购买力,最终导致全球经济衰退。近半个世纪后,煤炭和天然气在全球经济中的主导地位已不如从前,因此,能源价格需要更大幅度的上涨才能造成如此剧烈的冲击。

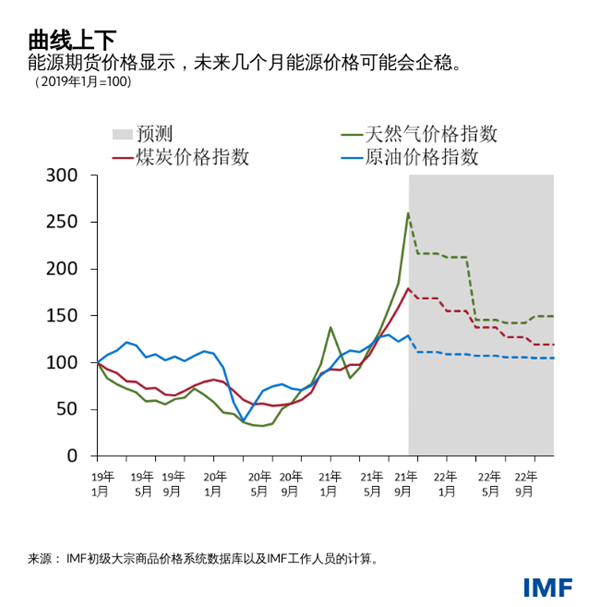

此外,我们预计,由于欧洲和亚洲冬季结束后季节性压力会得到缓解,天然气价格将在第二季度回归正常,期货市场也表明如此。煤炭和原油价格也很可能将下跌。但不确定性仍然很高,小的需求冲击可能触发新一轮价格激增。

艰难的政策选择

这意味着,中央银行应不囿于短暂能源供应冲击带来的价格压力,且应做好提前采取行动的准备(尤其是那些货币政策框架较弱的央行),以应对通胀预期脱锚的风险成为现实。

如果公用事业企业因无利可图而减少发电量,那么政府就应该采取行动防止断电。停电(尤其是在中国)会影响化工、钢铁和制造业活动,导致在消费品销售旺季出现严重的全球供应链扰动。最后,由于水电费的上涨具有累退性,对低收入家庭提供支持能帮助减轻能源冲击对最脆弱群体的影响。

*****

Andrea Pescatori 目前为IMF研究部大宗商品处处长和《货币、信贷和银行》杂志副主编。他撰写了大量有关货币和财政政策等宏观经济主题的文章,并发表在同行评审的期刊上。在加入IMF前,他曾在美国克利夫兰联邦储备银行和美国联邦储备委员会担任经济学家。

Martin Stuermer 目前担任IMF研究部大宗商品处的经济学家。他的研究方向是宏观经济学,重点关注能源、大宗商品和能源转型。他在《宏观经济动力学》 、《国际货币与金融期刊》和《能源经济学》等 杂志上发表过文章。在加入IMF之前,他曾在美国达拉斯联邦储备银行担任高级研究经济学家,在研究部的能源小组工作。他拥有德国波恩大学的经济学博士学位。

Nico Valckx 目前担任IMF研究部的高级经济学家,主要研究能源市场和气候风险。此前,他曾在IMF货币与资本市场部工作,重点负责《全球金融稳定报告》中的结构性金融发展板块,并领导(或共同领导)对香港特别行政区和乌干达的金融部门的评估和审查;他也曾在IMF欧洲部任职,主要研究欧元区货币和金融部门政策。在加入IMF之前,Nico曾在欧洲中央银行和荷兰银行从事金融稳定与研究工作。他拥有比利时鲁汶大学的理学理科硕士,以及安特卫普大学(UFSIA)的应用金融经济学博士学位。