Стремительное повышение цен на природный газ прокатывается по мировым рынкам энергоресурсов и сказывается на других секторах экономики, от фабрик до предприятий коммунального хозяйства

Мировые рынки энергоресурсов сотрясаются под влиянием беспрецедентного сочетания ряда факторов, что заставляет вспомнить энергетический кризис 1970-х годов и осложняет и без того неопределенные перспективы инфляции и мировой экономики.

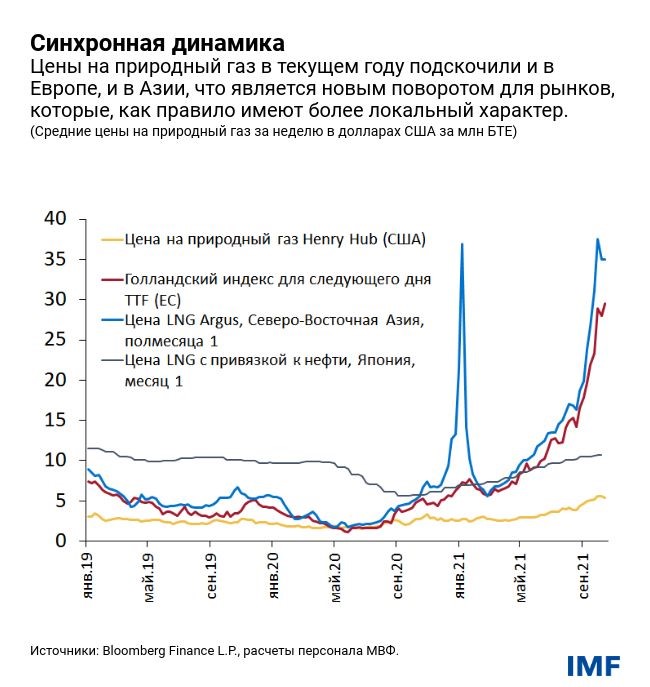

В Европе и Азии спотовые цены на пригодный газ повысились более чем в четыре раза, достигнув рекордных уровней, а стойкость и глобальный характер этих скачков цен являются беспрецедентными. Обычно подобные колебания цен являются сезонными и локальными. Например, в прошлом году наблюдался сходный скачок цен в Азии, но он не вызвал вторичных эффектов с соответствующим аналогичным повышением цен в Европе.

Мы ожидаем, что эти цены вернутся к более привычному уровню в начале следующего года, когда остынет перегретый спрос и адаптируются объемы поставок. Однако если цены останутся на достигнутом высоком уровне, это может стать сдерживающим фактором для мирового экономического роста.

Параллельно с этим ощущаются волновые эффекты на рынках угля и нефти. Недавно цены на нефть марки Brent, являющиеся общемировым индикатором, достигли рекордного за последние семь лет уровня выше 85 долларов за баррель, по мере того как покупатели искали альтернативные ресурсы для отопления и производства электроэнергии в условиях уже наблюдавшегося дефицита поставок. Отмечается высокий спрос на уголь, являющийся ближайшим замещающим продуктом, поскольку он все шире используется электростанциями. Это подтолкнуло цены до самого высокого уровня с 2001 года, вызвав повышение стоимости разрешений на выбросы углерода в Европе.

Спад, подъем и недостаточное предложение

В сложившейся ситуации полезно оглянуться на начало пандемии, когда введенные ограничения стали препятствием для многих видов деятельности в мировой экономике. Это вызвало обвал в потреблении энергоресурсов, что привело к сокращению инвестиций энергетическими компаниями. Однако потребление пригодного газа быстро восстановилось под влиянием промышленного производства, на которое приходится примерно 20 процентов конечного потребления природного газа, что вызвало повышение спроса в тот момент, когда объем поставок был сравнительно низким.

В действительности, предложение энергоресурсов демонстрирует медленную реакцию на ценовые сигналы, что объясняется дефицитом рабочей силы, накопившимися потребностями в техническом обслуживании, более продолжительными сроками подготовки новых проектов и вялостью интереса инвесторов к компаниям, работающим с ископаемыми топливными энергоресурсами. Например, производство природного газа в США остается ниже докризисных уровней. Производство снизилось также в Нидерландах и Норвегии. И Россия, являющаяся крупнейшим европейским поставщиком, в последнее время снизила свои поставки в Европу.

Нарушения равновесия на рынке газа также усугублялись погодными условиями. Сильные зимние холода и летняя жара вызвали повышение спроса на отопление и охлаждение помещений. Одновременно с этим сократилось производство электроэнергии на базе возобновляемых источников: в США и Бразилии вследствие засух — уменьшилось производство электроэнергии на гидроэнергетических станциях по причине снижения уровня воды в водохранилищах, а в Северной Европе по причине того, что летом и осенью текущего года производство ветряных электростанций оказалось ниже среднего.

Поставки и запасы угля

В то время как уголь может способствовать смягчению дефицита природного газа, в некоторых поставках угля также отмечаются перебои. Факторы, связанные с логистикой и погодными условиями, нанесли серьезный урон производству в целом ряде стран от Австралии до ЮАР, а производство угля в Китае, который является его крупнейшим в мире производителем и потребителем, сократилось в контексте установленных целей по выбросам, создающих отрицательные стимулы для использования и производства угля в пользу возобновляемых источников энергии или газа.

В действительности, резервы угля в Китае находятся на рекордно низком уровне, что повышает угрозу возникновения дефицита зимних поставок топлива для электростанций. А в Европе резервы природного газа к зиме оказываются ниже средних, что увеличивает риск дальнейших повышений цен, по мере того как предприятия коммунального хозяйства будут конкурировать за дефицитные ресурсы перед наступлением холодов.

Цены на энергоресурсы и инфляция

Цены на уголь и природный газ, как правило, оказывают меньшее влияние на потребительские цены, чем нефть, поскольку суммы счетов домашних хозяйств за электроэнергию и природный газ часто регулируются, а цены являются менее гибкими. И при этом в промышленности более высокие цены на природный газ ухудшают условия деятельности для компаний, которые используют это топливо для производства химической продукции или удобрений. Описанная динамика вызывает особую обеспокоенность в связи с тем, что она сказывается на и без того неопределенных перспективах инфляции в условиях нарушений в цепях поставок, повышения цен на продукты питания и укрепления спроса.

Если цены на энергоресурсы останутся на сегодняшнем уровне, доля общемирового валового внутреннего продукта, приходящаяся на стоимость добываемого в мире ископаемого топлива в текущем году повысится с 4,1 процента (по оценкам нашего июльского прогноза) до 4,7 процента. В следующем году эта доля может составить целых 4,8 процента по сравнению с 3,75 процента в июльском прогнозе. Если исходить из предположения, что половина этого повышения расходов на нефть, газ и уголь обусловлена уменьшением предложения, то это будет означать снижение мирового экономического роста в текущем году на 0,3 процентного пункта, а в следующем году — примерно на 0,5 процентного пункта.

Цены на энергоресурсы должны нормализоваться в следующем году

В то время как нарушения поставок и ценовое давление создают беспрецедентные сложности для мира, который и без того с трудом справляется с неравномерным восстановлением экономики в условиях пандемии, положительной стороной сложившейся ситуации для директивных органов является то, она не сравнима с энергетическим кризисом начала 1970-х годов.

Тогда цены на нефть выросли вчетверо, непосредственно ударив по покупательной способности домашних хозяйств и коммерческих компаний и в конечном счете вызвав общемировой спад. Почти полвека спустя, в условиях когда уголь и природный газ играют не столь ведущую роль в мировой экономике, для возникновения такого сильного потрясения потребовалось бы намного более существенное повышение цен на энергоресурсы.

Кроме того, ко второму кварталу ожидается нормализация цен на природный газ, когда окончание зимы в Европе и Азии ослабит сезонное давление, на что также указывают индикаторы фьючерсных рынков. Цены на уголь и нефть, скорее всего, также снизятся. Однако сохраняется высокая неопределенность, и небольшие потрясения на стороне спроса могут спровоцировать новые всплески цен.

Трудности выбора мер политики

Это означает, что центральным банкам необходимо только отслеживать давление на цены со стороны временных потрясений в поставках энергоресурсов, но при этом они также должны быть готовы к более оперативным действиям — особенно при более слабых основах денежно-кредитной политики — в случае материализации конкретных рисков того, что инфляционные ожидания перестают быть закрепленными.

Органам государственного управления следует предпринимать меры по предотвращению отключений энергоснабжения в связи с сокращением производства электроэнергии компаниями коммунального хозяйства, когда это становится нерентабельным. Перебои в энергоснабжении, особенно в Китае, могут вызвать негативное последствия для экономической активности в химической, сталелитейной и обрабатывающей промышленности, усугубляя глобальные нарушения в цепях поставок в сезон пиковых продаж потребительских товаров. И наконец, поскольку влияние увеличения счетов за коммунальные услуги имеет регрессивный характер, поддержка домашних хозяйств с низким уровнем доходов может способствовать смягчению последствий энергетических потрясений для наиболее уязвимых слоев населения.

*****

Андреа Пескатори — начальник Отдела сырьевых товаров Исследовательского департамента МВФ и заместитель редактора журнала Journal of Money, Credit and Banking. Он является автором множества работ по самым разнообразным вопросам макроэкономики, в том числе по денежно-кредитной и налогово-бюджетной политике, и имеет публикации в авторитетных научных журналах. До поступления на работу в МВФ он занимал должность экономиста в Федеральном резервном банке Кливленда и в Совете управляющих Федеральной резервной системы.

Мартин Стуермер — экономист в Отделе сырьевых товаров Исследовательского департамента МВФ. Его научные интересы находятся в сфере макроэкономики и касаются в основном вопросов энергетики, биржевых товаров и перехода на новые источники энергии. В частности, он имеет публикации в журналах Macroeconomic Dynamics, Journal of International Money and Finance и Energy Economics. До прихода в МВФ он был старшим экономистом-исследователем в Федеральном резервном банке Далласа, где он работал в группе энергетики Исследовательского департамента. Он имеет степень доктора экономических наук Боннского университета Германии.

Нико Валкс — в настоящее время старший экономист в Исследовательском департаменте МВФ, где он занимается вопросами рынков энергоносителей и климатических рисков. До этого он работал в Департаменте денежно-кредитных систем и рынков капитала МВФ, где он занимался структурными изменениями в финансовом секторе для Доклада по вопросам финансовой стабильности, а также осуществлял руководство и совместное руководство оценками и обзорами финансового сектора по САР Гонконг и Уганде. Он также работал в Европейском департаменте МВФ, занимаясь денежно-кредитной политикой и политикой в финансовом секторе зоны евро. До поступления в МВФ Нико работал в подразделениях Европейского центрального банка и Банка Нидерландов, занимающихся вопросами финансовой стабильности и исследованиями. Он имеет степень магистра Лёвенского католического университета и докторскую степень по прикладной финансовой экономике, полученную в UFSIA Антверпенского университета.