[caption id="attachment_16438" align="alignleft" width="1024"] (foto: Timon Schneider por Getty Images)[/caption]

(foto: Timon Schneider por Getty Images)[/caption]

El gran aumento del precio del gas natural se hace sentir en los mercados de energía mundiales y en otros sectores económicos, desde fábricas a empresas de servicios.

Una combinación inédita de factores está afectando los mercados de energía del mundo, lo que reaviva el recuerdo de la crisis de energía de la década de 1970 y complica el panorama, ya incierto, de la inflación y la economía mundial.

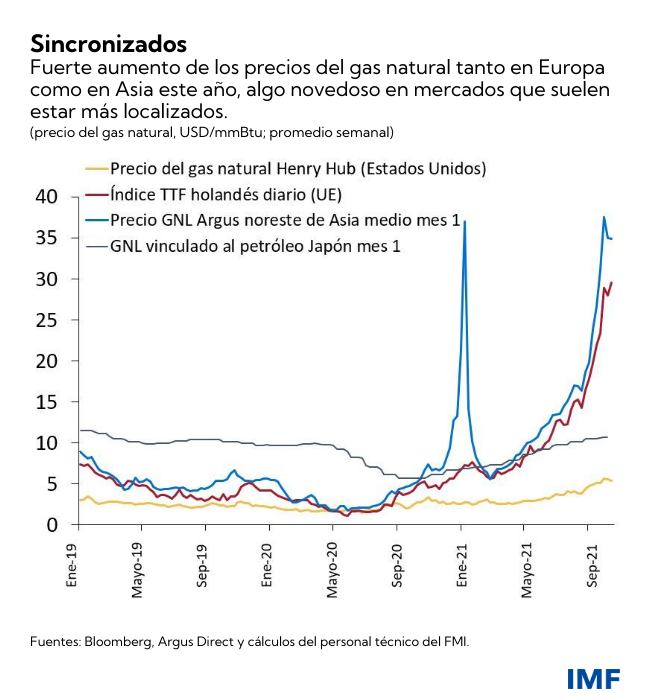

El precio al contado del gas natural se cuadruplicó con creces y llegó a niveles récord en Europa y Asia, y la persistencia y el carácter global de los aumentos no tienen precedentes. En general, esos cambios son estacionales y localizados. Los precios de Asia, por ejemplo, registraron un aumento similar el año pasado, que no se vinculó con un aumento similar en Europa.

Esperamos que los precios vuelvan a niveles más normales a principios del año próximo, cuando disminuya la demanda relacionada con la calefacción y la oferta se ajuste. No obstante, si el nivel de precios se mantiene alto, podría empezar a afectar el crecimiento mundial.

Entretanto, se siente el efecto dominó en los mercados de carbón y petróleo. Los precios de crudo Brent, el parámetro de referencia mundial, llegaron recientemente al nivel más alto en siete años (superior a los USD 85 por barril) a medida que más compradores buscaban alternativas para la calefacción y la generación de energía en un contexto de oferta ya acotada. Existe una gran demanda de carbón, el sustituto más inmediato, a medida que las plantas de energía empiezan a utilizarlo más. Eso hizo que los precios llegaran al nivel más alto desde 2001 y generó un aumento en los costos de los permisos de emisión de carbono de Europa.

Auge, caída y oferta insuficiente

En ese contexto, es útil recordar el comienzo de la pandemia, cuando las restricciones interrumpieron muchas actividades en la economía mundial. Eso generó un colapso del consumo de energía, lo que hizo que las empresas energéticas redujeran las inversiones. Sin embargo, el consumo de gas natural se recuperó rápidamente —gracias a la producción industrial, que representa cerca de un 20% del consumo final de gas natural—, lo que impulsó la demanda en un contexto de oferta relativamente baja.

El suministro de energía, de hecho, reaccionó con lentitud ante las señales de precios a causa de la escasez de mano de obra, las tareas de mantenimiento atrasadas, los tiempos de elaboración más prolongados de los nuevos proyectos y la falta de interés de los inversionistas en empresas que generan energía a partir de combustibles fósiles. La producción de gas natural en Estados Unidos, por ejemplo, se mantiene por debajo del nivel previo a la crisis. La producción en los Países Bajos y Noruega también ha disminuido. Y Rusia, el proveedor más grande de Europa, redujo recientemente sus envíos al continente.

El clima también acentuó los desequilibrios del mercado del gas. El carácter extremo del frío invernal y el calor estival del hemisferio norte impulsó la demanda de calefacción y refrigeración. Entretanto, la generación de energía renovable disminuyó en Estados Unidos y Brasil a causa de las sequías, lo que redujo la producción hidroeléctrica por el agotamiento de los reservorios, y en el norte de Europa, a causa de la menor generación eólica en el segundo y el tercer trimestres.

Oferta y existencias de carbón

Si bien el carbón puede ayudar a compensar la escasez de gas natural, algunos de esos suministros también tienen perturbaciones. Ciertos factores logísticos y climáticos obstaculizan la producción desde Australia hasta Sudáfrica, y se redujo la producción de China, el principal productor y consumidor del mundo, en un contexto de metas de emisiones que desalientan el uso y la producción de carbón, a favor de las energías renovables o el gas.

De hecho, las existencias de carbón de China están en niveles inéditamente bajos, lo que aumenta el riesgo de déficits de oferta para plantas de energía en invierno. Y, en Europa, el stock de gas natural está por debajo del promedio en el período previo al invierno, lo que acentúa el riesgo de nuevos aumentos de precios, mientras las empresas de servicios compiten por recursos escasos antes de la llegada del clima frío.

Precios de la energía y la inflación

Los precios del carbón y el gas natural tienden a tener un menor efecto que el del petróleo en los precios al consumidor, ya que las facturas de electricidad y gas natural de los hogares a menudo están reguladas y los precios son más rígidos. Aun así, en el sector industrial, el mayor precio del gas natural está afectando a los productores que lo utilizan para fabricar químicos o fertilizantes. Esa dinámica es especialmente preocupante porque afecta las perspectivas de inflación, ya inciertas, los trastornos de las cadenas de suministros, los aumentos de los precios de los alimentos y una demanda más constante.

Si el precio de la energía se mantiene en el nivel actual, el valor de la producción mundial basada en combustibles fósiles como porcentaje del producto interno bruto este año pasaría de un 4,1% (según nuestra proyección de julio) a un 4,7%. El año próximo, podría llegar hasta un 4,8%, superior a la proyección del 3,75% de julio. Si suponemos que la mitad del aumento del costo del petróleo, el gas y el carbón se debe a una menor oferta, eso representaría una reducción de 0,3 puntos porcentuales de crecimiento económico mundial este año y aproximadamente una de 0,5 puntos porcentuales el año próximo.

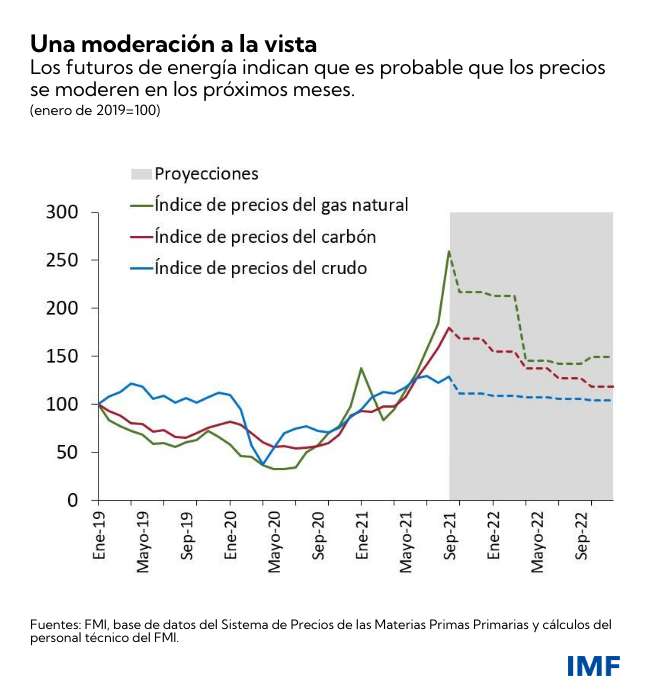

Los precios de la energía se normalizarían el año que viene

Si bien las perturbaciones del suministro y las presiones sobre los precios representan dificultades inéditas para un mundo que ya lucha con la recuperación despareja tras la pandemia, la buena noticia para los encargados de diseñar políticas es que la situación no se compara con el shock de energía de principios de la década de 1970.

Entonces, el precio del petróleo se cuadruplicó, lo que afectó directamente el poder adquisitivo de hogares y empresas y, en última instancia, causó una recesión mundial. Casi medio siglo después, dado el papel menos predominante del carbón y el gas natural en la economía mundial, el precio de la energía tendría que aumentar mucho más para provocar un shock equivalente.

Además, creemos que el precio del gas natural se estabilizará en el segundo trimestre, cuando el final del invierno de Europa y Asia reduzca las presiones estacionales, algo que los mercados de futuros también indican. También es probable que se reduzcan los precios del carbón y el crudo. Sin embargo, la incertidumbre sigue siendo elevada y un pequeño shock de demanda podría activar nuevos aumentos.

Decisiones políticas difíciles

Esto significa que los bancos centrales deben ver más allá de las presiones sobre los precios producto de shocks de suministro de energía transitorios, y también deben estar listos para actuar antes —en especial los que tienen marcos monetarios más débiles— si se materializa el riesgo de que las expectativas de inflación pierdan el ancla.

Los gobiernos deben actuar para evitar interrupciones del suministro ante empresas de servicios que recortan la generación cuando deja de ser rentable. Los apagones, en especial en China, podrían afectar la actividad en los sectores químico, siderúrgico y manufacturero, lo que acentuaría los trastornos de la cadena de suministro mundiales durante la temporada alta de ventas de artículos de consumo. Por último, como el aumento de los costos de los servicios públicos es regresivo, el apoyo a los hogares de bajo ingreso podría ayudar a mitigar el impacto del shock de energía sobre las poblaciones más vulnerables.