Почти забытый случай из XIX века показывает, что международное сотрудничество имеет важное значение для стабильности глобальной валютной системы

Год 1873 знаменует собой поворотный момент в монетарной истории. В июле новый Рейхстаг Германской империи принес на смену множества серебряных валют золотую марку. В сентябре Парижский монетный двор ограничил выпуск серебряных монет, положив конец биметаллическому денежному стандарту, который десятилетиями поддерживала Франция. Ранее в том же году Конгресс США законодательно отменил временные бумажные деньги времен Гражданской войны, чтобы заменить их золотым долларом, как только правительство возобновило платежи металлическими деньгами (что произошло в 1879 году).

При том что Соединенное Королевство уже использовало золото, к концу 1870-х годов все ведущие промышленно развитые страны мира использовали золотые валюты. Серебро, которое до 1873 года было равнозначно золоту, стало вторичным валютным металлом, используемым в основном странами периферии.

Последствия для валютной системы были значительными. Между 1873 годом и концом десятилетия серебро обесценилось примерно на 20 процентов по отношению к золоту, хотя до этого торговалось по стабильным биржевым ценам в течение 70 лет. Страны, перешедшие на золотой стандарт, пережили тяжелую дефляцию, которая продолжалась до начала 1890-х годов. Реальные последствия оценить труднее ввиду отсутствия комплексных национальных счетов за 1870-е годы, но такие показатели, как промышленное производство, указывают на тяжелую и длительную рецессию в нескольких странах — в Германии, например, годы после 1873 года известны как Gründerkrise (период кризиса).

Глобальный биметаллизм

Валютные системы XIX века функционировали совсем не так, как сегодняшняя валютная система. Деньги были привязаны к драгоценным металлам (слиткам). Монеты чеканились из слитков, а бумажные деньги можно было обменять на слитки по гарантированной биржевой стоимости.

В начале XIX века большинство стран привязали свои валюты к серебру, за исключением Великобритании и, начиная с середины 1830-х годов, США, которые использовали золото. Франция привязала свою валюту как к золоту, так и к серебру: по наполеоновскому закону 1803 года, французский монетный двор платил 200 франков за килограмм серебра и 3 100 франков за килограмм золота. Гарантия двойной цены во Франции установила глобальный биметаллический денежный стандарт: она обеспечила не только стабильную обменную стоимость 15½ между серебром и золотом, но и квазификсированные обменные курсы по золотым и серебряным валютам между всеми странами.

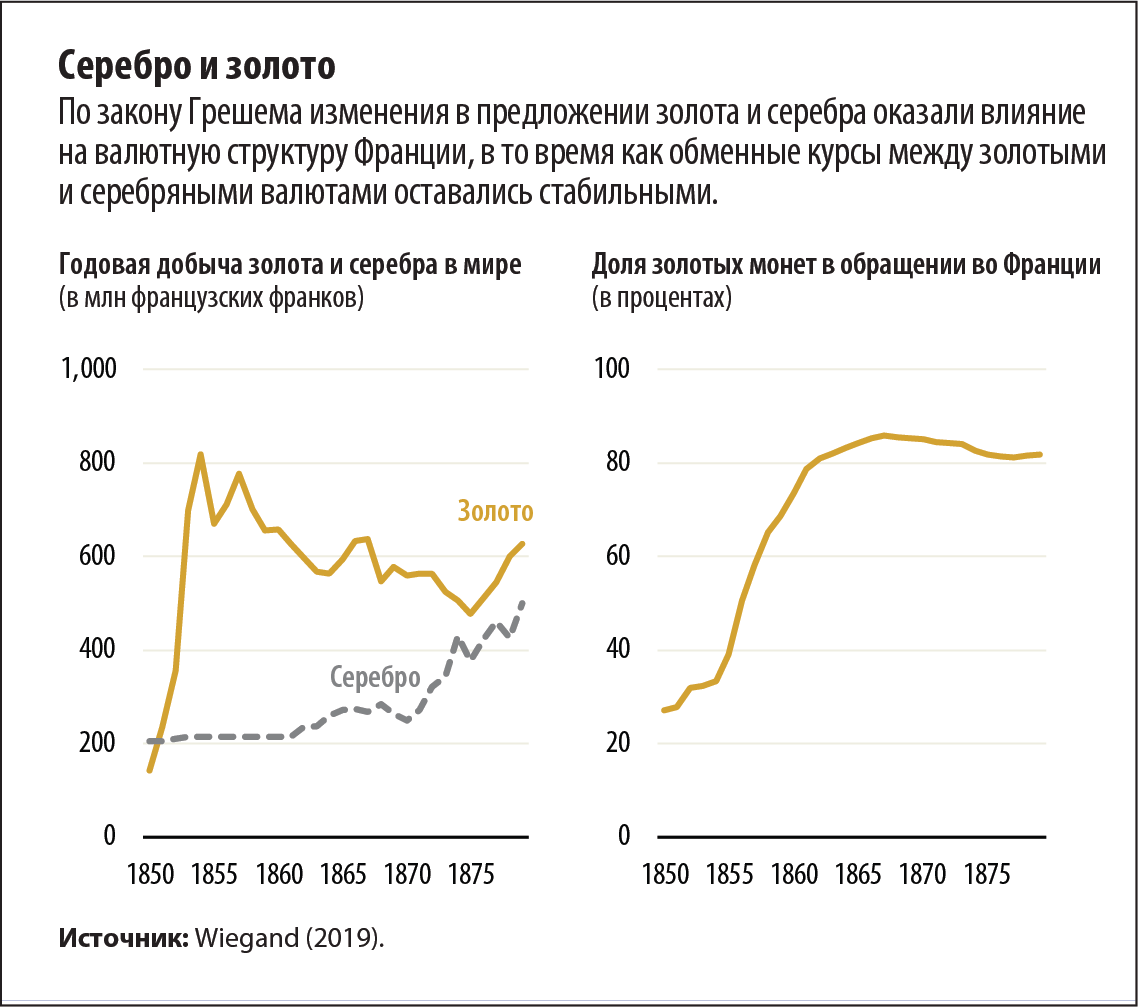

Глобальный биметаллический денежный стандарт функционировал до тех пор, пока во Франции находились в обращении как золотые, так и серебряные монеты. Тогда Франция выполняла роль глобального валютного стабилизатора: по механизму, который называется законом Грешема, изменения в количестве золота и серебра в мире транслировались главным образом в изменения в валютной структуре Франции, в то время как обменные курсы между золотыми и серебряными валютами оставались стабильными. Более того, биметаллический денежный стандарт обеспечивал более эффективную стабилизацию цен, чем режим, в основе которого был только один валютный металл, поскольку шоки предложения золота и серебра частично компенсировали друг друга.

Закон Грешема

«Закон Грешема» гласит, что в системах с фиксированным обменным курсом «плохие деньги вытесняют хорошие». В случае биметаллического денежного стандарта это сработало следующим образом: монетный двор фиксировал относительную цену двух валютных металлов. Если предложение одного металла увеличивалось, например вследствие открытия новых месторождений или валютных реформ, которые приводили к демонетизации этого металла, его рыночная цена, как правило, падала, создавая стимул приносить слитки (сырой металл) на монетный двор и конвертировать его в монеты, чтобы воспользоваться гарантией цены. И наоборот, другой, теперь более дефицитный (и, следовательно, относительно более ценный) металл изымался из обращения. Поэтому изменения в предложении слитков смещали состав монет в сторону более дешевого, «инфляционного» валютного металла, если ценовая гарантия монетного двора была эффективной. Этот денежный принцип назван в честь сэра Томаса Грешема, финансового агента королевы Елизаветы I.

Глобальный биметаллический денежный стандарт безупречно функционировал примерно до 1850 года. Затем открытия крупных месторождений золота в Калифорнии и Австралии привели к увеличению мирового производства золота в 5 раз. По закону Грешема доля золота во французских монетах выросла с менее чем 30 процентов примерно в 1850 году до более чем 85 (!) процентов в середине 1860-х годов.

Постепенно валютные эксперты поняли, что это опасное изменение для биметаллического денежного стандарта. Если бы золото полностью вытеснило серебро из французского монетного оборота, Франция де-факто стала бы страной с золотым стандартом. Связь между золотыми и серебряными валютами была бы разорвана, и мир раскололся бы на золотой и серебряный блоки, что потенциально привело бы к резким изменениям обменных курсов и цен.

Опасения были особенно велики в Германии. Большинство немецких земель использовали серебряные валюты. В отсутствие биметаллической привязки Германия получила бы валютный режим, отличный от ведущих стран мира, — Великобритании, США и Франции — и торговала бы с ними по плавающим обменным курсам. Экономисты и предприниматели опасались, что это понизит роль Германии до уровня периферийной экономики. К тому же во Франции не всех устраивал биметаллический денежный стандарт, особенно ввиду колебаний в составе монет, которые пришлось пережить Франции.

Биметаллизм в 1860-х годах

Как биметаллический денежный стандарт пережил 1860-е годы с учетом этих трудностей? В 1867 году император Наполеон III провел в Париже международную валютную конференцию в целях поиска альтернатив. Она выпустила рекомендацию, носящую необязательный характер, в отношении глобальной валютной системы, основанной на золоте. Казалось, что сама Франция уводила мир от биметаллического денежного стандарта.

Вынесение рекомендации — это одно, однако ее реализация — совсем другое дело, не в последнюю очередь для самой Франции. Переход к золоту требовал избавления от серебряных монет Франции. Однако серебро обесценилось бы, как только биметаллическая привязка распалось, а серебро подверглось демонетизации — отказавшись от биметаллического денежного стандарта, Франция понесла бы убытки (Flandreau, 1996).

В Германии все слышнее становились голоса, требующие замены серебра золотом или биметаллической валютой. Однако немецкие земли могли сбросить серебряные монеты только в том случае, если кто-то обменивал их на золото, а в условиях биметаллического денежного стандарта этим «кем-то» могла быть только Франция. Согласно закону Грешема, немецкая реформа вызвала бы значительное увеличение серебра в обращении во Франции. Смирилась бы с этим Франция? Или она предпочла бы разорвать биметаллическую привязку, чтобы избежать избыточного притока серебра, что обернулось бы тем самым результатом, которого опасались немецкие эксперты, — валютной изоляцией? Немецким политикам оставалось только гадать, и валютная реформа не вышла за пределы предварительных мер (Wiegand, 2022).

Иными словами, в 1860-х годах было непросто отказаться от биметаллического денежного стандарта. Франция одновременно контролировала биметаллический денежный стандарт и была его заложницей: она могла препятствовать изменению параметров системы другими странами, но сама не могла покончить с биметаллизмом, не понеся значительных издержек. Поэтому биметаллический денежный стандарт преобладал. Рынки выказывали значительное доверие к этому соглашению и рассматривали золотые и серебряные активы как почти совершенные заменители (Flandreau and Oosterlinck, 2012).

Реформа в Германии

Обстановка коренным образом изменилась в 1870 году. Возглавляемая Пруссией немецкая коалиция одержала победу во франко-прусской войне, что привело к падению Наполеона III, появлению Третьей республики и образованию Германской империи. Прусские войска заняли Париж и покинули его только после выплаты Францией значительной контрибуции (более 20 процентов французского ВВП), которая, среди прочего, выплачивалась серебром. Теперь Франция не могла отказаться от биметаллического денежного стандарта, так как демонетизация серебра подорвала бы ее платежеспособность и возможность восстановления суверенитета.

Это означало, что директивные органы в Берлине имели полную свободу действий для проведения денежной реформы, но только до тех пор, пока Франция не выплатила контрибуцию. Поэтому Германия действовала быстро, даже поспешно. В июле 1871 года Берлинский монетный двор приостановил выпуск серебряных монет. Несколько недель спустя федеральное правительство начало покупать золото в Лондоне, а в начале декабря Рейхстаг принял закон, разрешающий чеканку золотых монет. Федеральные и региональные органы государственного управления ввели новые золотые монеты в обращение, просто потратив контрибуцию (изначально не изымая серебряные монеты). Таким образом, объем монет в обращении увеличился, что вызвало значительное (и кратковременное) бюджетное и денежно-кредитное стимулирование. В июле 1873 года Рейхстаг официально принял золотой стандарт.

Можно задаться вопросом, почему Германия приняла золотую, а не биметаллическую валюту, — до 1870 года биметаллический денежный стандарт пользовался значительной поддержкой среди немецких экономистов. Однако количество монет в обращении в Германии было слишком мало, чтобы в одиночку поддерживать глобальный биметаллический денежный стандарт: ей было необходимо, чтобы Франция поддерживала биметаллическую привязку как до, так и после выплаты контрибуции, в противном случае Германии пришлось бы вернуться к серебряной монете. Валютное сотрудничество потерпело неудачу уже в 1860-х годах; однако после вооруженного конфликта оно представлялось еще менее вероятным.

Таким образом, Германия перешла к золотому стандарту: это был единственный выбор, который позволял избежать валютной изоляции независимо от решений Франции (Wiegand, 2019). И Германия была не одинока: скандинавские страны и Нидерланды также использовали эту возможность для перехода от серебра к золоту.

Разрушение биметаллизма

Пятого сентября 1873 года Франция сделала последний взнос по выплате контрибуции — два выпуска облигаций неизвестного до сих пор объема (Rente Thiers) позволили осуществить выплату значительно раньше, чем предполагалось изначально. На следующий день Парижский монетный двор ограничил выпуск серебряных монет, и таким образом разорвал биметаллическую привязку.

Этот было неожиданным шагом. Франция могла бы сохранить биметаллический денежный стандарт даже после немецких, голландских и скандинавских валютных реформ, если бы она допустила увеличение доли серебряных монет. Зачем тогда подвергать себя и мир денежно-кредитной нестабильности? Эта мера кажется настолько саморазрушительной, что Flandreau (1996) заподозрил в качестве мотива реваншизм. Прекращение действия биметаллического денежного стандарта нанесло ущерб Франции, но еще больший ущерб был нанесен Германии, поскольку она располагала еще большим объемом серебра, которое теперь можно было продать только в убыток.

Интересная интерпретация была предложена Velde (2002). Франция могла бы поддержать биметаллический денежный стандарт в начале 1870-х годов, но она не обладала неограниченной поглощающей способностью. С начала 1870-х годов, ввиду открытия месторождений на западе Америки производство серебра в мире увеличилось (см. диаграмму), и по закону Грешема это серебро в конечном итоге превращалось во французские монеты, вытесняя золото. А что, если бы еще больше стран отказались от серебряных валют и попытались сбросить устаревшее серебро во Францию?

Ситуация изменилась: теперь именно Франция должна была опасаться валютной изоляции по серебру в случае прекращения действия биметаллического денежного стандарта. При такой перспективе принять заблаговременные меры, пока запасы серебра у Франции были еще небольшими, а у Германии значительными, представлялось более надежным, чем ждать и в итоге остаться с большим объемом серебра, в котором не было потребности у остальных стран с развитой экономикой.

В соответствии с трактовкой Вельде, Франция не стала резко прекращать действие биметаллического денежного стандарта. Вместо этого Казначейство подчеркнуло, что ограничения на серебряные монеты являются временными и могут быть отменены, как только чрезмерный приток серебра прекратится — слабо скрытое предложение Германии пересмотреть свою реформу. Только когда эти усилия не увенчались успехом, конец биметаллического денежного стандарта стал необратимым. В начале 1875 года рынки пришли к выводу, что биметаллическая привязка подошла к концу, и в 1876 году Франция полностью приостановила чеканку серебряных монет. Появился классический золотой стандарт.

Последствия

Уже почти забыто, что ранние годы золотого стандарта были тяжелыми. Постоянная дефляция в новом золотом блоке привела к росту реальных процентных ставок, которые повлияли на прибыль и инвестиции. Конфликты распределения между дебиторами и кредиторами вспыхивали и отравляли политическую атмосферу. Вскоре общественность осознала, что денежные решения начала 1870-х годов имеют к этому какое-то отношение. Сформировались группы, лоббировавшие биметаллический денежный стандарт, и потребовали возрождения старого валютного режима. Этот вопрос обсуждали на международных конференциях в 1878, 1881 и 1892 годах, но, как и в 1860-х годах, они не принесли результатов.

Еще одна точка перегиба наступила в июле 1886 года, когда старатель в южноафриканском регионе Витватерсранд обнаружил породу, содержащую следы золота. Она оказалась частью огромного золотого месторождения. Последовавший за этим золотой бум затмил даже более ранние обнаружения месторождений золота в Австралии и Калифорнии. Золото вливалось в денежную массу, позволяя странам, испытывающим дефицит ликвидности, быстро проводить рефляцию. Когда период дефляции подошел к концу, проблемы долга стали менее весомыми.

Началась прекрасная эпоха, период быстрого экономического, технологического и культурного развития, который продолжался до Первой мировой войны. Процветание повысило репутацию золотого стандарта: привязка валюты к золоту стала синонимом разумного денежно-кредитного регулирования. Поэтому после Первой мировой войны директивные органы стремились восстановить золотой стандарт, связывая «золотые оковы», которые позже усугубили Великую депрессию.

Уроки

Биметаллический денежный стандарт благополучно действовал до тех пор, пока финансовая обстановка была стабильной, и только одной стране, Франции, нужно было его поддерживать. Когда ситуация ужесточилась, сохранение биметаллического денежного стандарта оказалось бы полезным, но для этого потребовалось бы международное сотрудничество, а сотрудничество с треском провалилось.

Несмотря на то что сегодняшняя валютная система работает совсем не так, как в XIX веке, денежно-кредитная стабильность остается глобальным общественным благом, для которого необходимо международное сотрудничество. Эта основная особенность характерна для денежно-кредитной стабильности также, как и для всех глобальных общественных благ, от обеспечения мира и стабильности до защиты климата на планете.

ЙОХАННЕС ВИГАНД — советник в Департаменте по вопросам стратегии, политики и анализа МВФ.

Мнения, выраженные в статьях и других материалах, принадлежат авторам и не обязательно отражают политику МВФ.

Литература:

Flandreau, Marc. 1996. “The French Crime of 1873: An Essay on the Emergence of the International Gold Standard, 1870–1880.” Journal of Economic History 56 (4): 862–97.

Flandreau, Marc, and Kim Oosterlinck. 2012. “Was the Emergence of the International Gold Standard Expected? Evidence from Indian Government Securities.” Journal of Monetary Economics 59 (7): 649–69.

Velde, François R. 2002. “Following the Yellow Brick Road: How the United States Adopted the Gold Standard.” Federal Reserve Bank of Chicago Economic Perspectives 26 (2): 42–58.

Wiegand, Johannes. 2019. “Destabilizing the Global Monetary System: Germany’s Adoption of the Gold Standard in the Early 1870s.” IMF Working Paper 19/32, International Monetary Fund, Washington, DC.

Wiegand, Johannes. 2022. “Pictures of a Revolution: Analyzing the Transition from Global Bimetallism to the Gold Standard in the 1860s and 1870s.” IMF Working Paper 22/119, International Monetary Fund, Washington, DC.