Комплексное понимание рынков жилья и ипотечного кредитования с учетом специфики страны может помочь в выверке денежно-кредитной политики.

В конце 2021 года центральные банки начали ряд наиболее значительных и скоординированных повышений процентных ставок за четыре десятилетия для сдерживания всплеска инфляции после пандемии (см. рис. 1). Многие экономисты ожидали резкого замедления темпов роста мировой экономики, но вместо этого во многих странах ситуация складывалась относительно хорошо, и лишь в некоторых странах наблюдалось значительное замедление.

Почему одни страны ощущали воздействие повышения ставок, а другие нет? Объяснение этого является особенно своевременным в нынешних условиях, когда многие центральные банки снижают ставки. Как показывают наши исследования в главе апрельского выпуска доклада «Перспективы развития мировой экономики» 2024 года МВФ, одна из главных причин заключается в характеристиках рынков жилья и ипотечного кредитования, которые значительно различаются в разных странах и в последние годы изменились.

Жилье является важным определяющим фактором экономических шоков, в основном в связи с его центральной ролью в балансах частного сектора. Ипотечные кредиты часто представляют собой самое крупное обязательство домашних хозяйств, а жилье ─ их наиболее значительную форму богатства. В большинстве стран на сектор недвижимости также приходится значительная доля потребления, инвестиций, занятости и потребительских цен. Кроме того, банки и финансовые посредники часто сильно подвержены влиянию ситуации в жилищном секторе, что делает его ключевым компонентом передачи воздействия денежно-кредитной политики.

Канал рынка жилья

После мирового финансового кризиса экономисты достигли значительных успехов в объяснении того, как денежно-кредитная политика действует посредством рынков жилья, в частности, в определении каналов передачи воздействия, которые работают через рынки жилья и ипотечного кредитования. Ниже в общем виде представлены некоторые из этих каналов с основным акцентом на каналах, связанных со спросом домашних хозяйств.

Во-первых, изменения директивной ставки напрямую влияют на ежемесячные платежи по ипотеке домовладельцев, имеющих ипотечные кредиты с переменной процентной ставкой. Согласно данным исследования Марко Ди Маджио и соавторов (Marco Di Maggio et al.), когда директивные ставки растут, платежи также растут, что подавляет располагаемый доход и в некоторых случаях потребление посредством механизма, который обычно называют «каналом денежных потоков».

Во-вторых, цены на жилье весьма чувствительны к изменениям процентных ставок посредством меняющихся учетных ставок и через ожидания относительно будущей прибыли. Этот канал ожиданий, который также называют каналом премии за риск, может воздействовать на то, какой объем кредитов готовы брать лица, покупающие недвижимость, и на какой срок, что, в свою очередь, влияет на цены на жилье и условия кредитования.

В-третьих, когда цены на недвижимость колеблются в ответ на изменения директивных ставок, эффект благосостояния может повлиять на потребление домовладельцев. Наряду с этим во многих странах лица, имеющие собственное жилье, могут использовать его в качестве залога для получения заимствования в целях финансирования потребления. Когда цены на недвижимость колеблются, происходят колебания объема обеспеченного кредита, за которыми следуют колебания потребления, как показано в работе Атифа Миана и Амира Суфи (Atif Mian and Amir Sufi).

Сила передачи воздействия

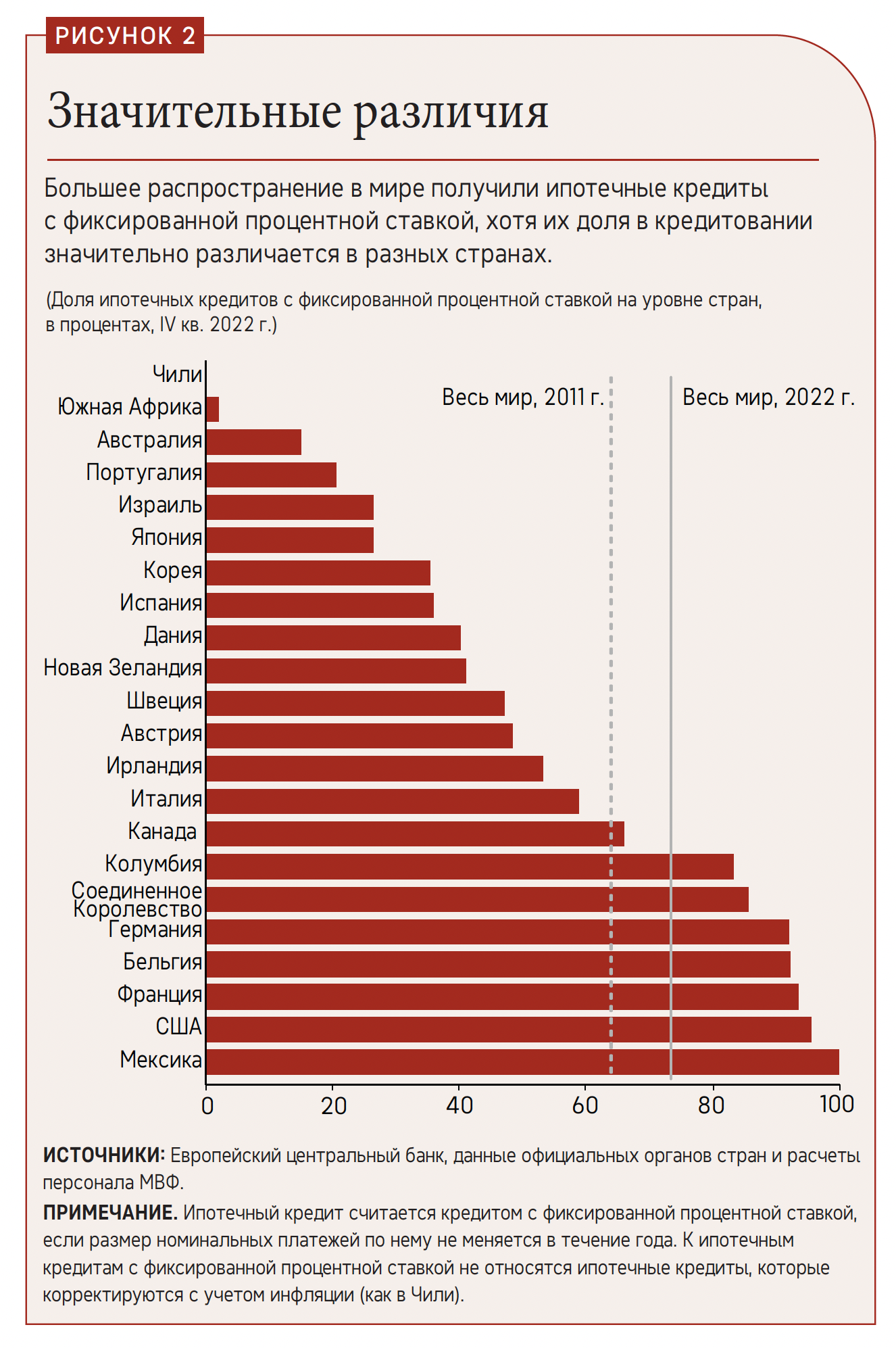

Эти каналы передачи воздействия зависят от основных характеристик рынков жилья и ипотечного кредитования. Так, относительная степень влияния канала денежных потоков определяется долей ипотечных кредитов с фиксированной процентной ставкой (которые по определению не корректируются с учетом изменений директивных ставок) в общем объеме непогашенных ипотечных кредитов. Увеличение числа кредитов с фиксированной процентной ставкой означает, что меньше заемщиков ощутят последствия повышения директивных ставок или получат выгоду от их снижения.

Как показывают наши исследования, некоторые основные характеристики значительно различаются в разных странах. Так, доля непогашенных ипотечных кредитов с фиксированной процентной ставкой может варьироваться от почти нулевой в Южной Африке до более чем 95 процентов в Мексике или США (рис. 2).

Могут ли такие различия объяснить, почему степень передачи воздействия денежно-кредитной политики различается в разных странах? Мы приходим к выводу, что политика оказывает большее воздействие на экономическую активность в тех странах, где доля ипотечных кредитов с фиксированной процентной ставкой является низкой. В странах с высокой долей ипотечных кредитов с фиксированной процентной ставкой изменения директивных ставок влияют на ежемесячные платежи меньшего числа домашних хозяйств и, как правило, меньше затрагивают совокупное потребление.

Аналогичным образом, более сильное влияние денежно-кредитной политики наблюдается в странах, где большее число домашних хозяйств имеет долговые обязательства и более крупные объемы заимствования, поскольку намного большее число домашних хозяйств подвержено влиянию изменений ставок по ипотечным кредитам.

Характеристики рынка жилья также имеют значение: передача воздействия денежно-кредитной политики сильнее там, где предложение жилья более ограничено. Так, снижение ставок подразумевает уменьшение стоимости заимствования для лиц, покупающих недвижимость, и ведет к росту спроса. Более ограниченное предложение ведет к повышению цен. Лица, уже имеющие собственное жилье, становятся более богатыми и увеличивают свое потребление, в частности, путем получения кредита под залог жилья.

То же самое верно в ситуации, когда цены на жилье были завышены. Резкие повышения цен часто обусловлены чрезмерно оптимистичными мнениями относительно роста цен. Как правило, это сопровождается чрезмерным заимствованием, что при повышении процентных ставок может привести к отчуждению заложенной недвижимости и падению цен и, в свою очередь, к снижению доходов и сокращению потребления.

Ослабление передачи воздействия

Кроме того, после глобального финансового кризиса и пандемии рынки жилья и ипотечного кредитования претерпели изменения. В начале цикла повышения ставок после пандемии эффективные ставки по ипотечным кредитам во многих странах упали до самых низких уровней за несколько десятилетий в условиях, когда в 2010-х годах и начале 2020-х годов домашние хозяйства воспользовались низкими процентными ставками, чтобы взять недорогие кредиты. Наряду с этим в тот период увеличился средний срок погашения ипотечных кредитов в условиях роста доли ипотечных кредитов с фиксированной процентной ставкой во многих странах.

При этом после глобального финансового кризиса многие органы финансового надзора ужесточили макропруденциальную политику в отношении финансирования жилья. Эта политика была направлена на ограничение рискованного кредитования, которое в середине 2000-х годов вызывало циклы подъемов и спадов во многих странах. К 2020 году это принесло плоды: кредитоспособность улучшилась, долговая нагрузка снизилась. Кроме того, пандемия привела к перемещению населения из городских центров в районы с более высоким предложением жилья.

Согласно нашим исследованиям, в ряде стран эти изменения способствовали ослаблению или как минимум замедлению действия некоторых каналов передачи воздействия денежно-кредитной политики. Передача воздействия усилилась в некоторых странах, таких как страны с меньшим числом ипотечных кредитов с фиксированной процентной ставкой, более высокими уровнями задолженности и ограниченным предложением жилья. Но она ослабла в других странах, где эти факторы менялись в противоположную сторону.

Наши выводы указывают на то, что глубокое понимание рынков жилья и ипотечного кредитования с учетом специфики страны имеет важное значение для выверки денежно-кредитной политики. В странах с сильной передачей воздействия через каналы рынка жилья мониторинг динамики на рынке жилья и изменений в коэффициентах обслуживании долга домашних хозяйств может помочь выявить ранние признаки чрезмерного ужесточения политики. В случае более слабой передачи воздействия денежно-кредитной политики можно уже на раннем этапе принимать более решительные меры при первом появлении признаков инфляционного или дефляционного давления.

Циклы смягчения политики

В условиях нынешнего смягчения политики многими центральными банками по мере снижения инфляции естественно задаться вопросом о том, как характеристики рынков жилья и ипотечного кредитования повлияют на передачу воздействия во время цикла смягчения. Описываемые нами каналы рынка жилья действуют как в фазе ужесточения политики, так и в фазе ее смягчения, поэтому и тогда, когда политика меняется противоположным образом, передача ее воздействия зависит от специфических для страны характеристик рынков жилья и ипотечного кредитования. Аналогично тому, что произошло во время цикла ужесточения политики после пандемии, можно предположить, что цикл смягчения в мире повлияет на каждую страну по-разному, причем со значительной асимметричностью.

Согласно данным исследования Сильваны Тенрейро и Грегори Твейтса (Silvana Tenreyro and Gregory Thwaites), как показывает прошлое, периоды ужесточения политики, как правило, в большей степени ограничивают подъемы, чем аналогичные периоды смягчения стимулируют спрос. Однако за большинством последних циклов масштабного скоординированного смягчения политики следовали глобальные рецессии. По данным Атифа Миана, Камалеша Рао и Амира Суфи (Atif Mian, Kamalesh Rao, and Amir Sufi), во время этих периодов менее прочное состояние балансов частного сектора увеличивало продолжительность экономических спадов, несмотря на смягчение денежно-кредитной политики.

Нынешний цикл смягчения наступает в условиях, когда ситуация в сфере финансов домашних хозяйств стран с развитой экономикой является более прочной, чем в течение многих лет после глобального финансового кризиса, в некоторых случаях даже относительно периода до пандемии. Также не происходит значительного повышения уровней дефолта домашних хозяйств. Сложившиеся ранее условия этого цикла смягчения существенно отличаются от прошлых циклов, поэтому его влияние также может отличаться от обычного.

Еще одним ключевым отличием является рекордно высокая доля ипотечных кредитов с фиксированной процентной ставкой в процентном отношении к непогашенному долгу. Как правило, наличие высокой доли ипотечных кредитов с фиксированной процентной ставкой ослабляет передачу воздействия денежно-кредитной политики во время цикла ее ужесточения, поскольку домовладельцы, имеющие такие кредиты, защищены от влияния повышения ставок. Как показано в работе Мартина Эйхенбаума, Серхио Ребело и Арлин Вонг (Martin Eichenbaum, Sergio Rebelo, and Arlene Wong), в цикле смягчения политики ипотечные кредиты с фиксированной процентной ставкой в меньшей степени ослабляют передачу воздействия, поскольку домашние хозяйства, имеющие такие кредиты, возможно, хотят их рефинансировать по еще более низким ставкам, что приводит в действие механизм, известный как передача воздействия денежно-кредитной политики через рефинансирование.

Однако на этот раз все может быть по-другому. В 2010-х годах и во время пандемии многие заемщики в странах с развитой экономикой зафиксировали рекордно низкие фиксированные процентные ставки. Ставки по этим ипотечным кредитам могут остаться на уровне значительно ниже нынешних ставок, несмотря на смягчение денежно-кредитной политики, поэтому многие домашние хозяйства не заинтересованы в рефинансировании.

Например, согласно данным правительства, в США по состоянию на середину 2024 года средняя процентная ставка по всем непогашенным ипотечным кредитам составляла 3,9 процента, что значительно ниже средней ставки 6,7 процента по новым кредитам с фиксированной процентной ставкой со сроком погашения 30 лет. Это означает, что для того чтобы у среднего заемщика, имеющего кредит с фиксированной процентной ставкой, был стимул для рефинансирования, ставки по ипотечным кредитам должны снизиться приблизительно на 3 процентных пункта. Таким образом, домовладельцы, имеющие кредиты с фиксированной процентной ставкой, вероятно, не будут их менять, несмотря на снижение стоимости заимствования, что имеет важные последствия как для расходов, так и для цен на жилье.

Безусловно, денежно-кредитная политика действует через множество каналов, помимо рынков жилья. В конечном итоге степень передачи воздействия любого цикла смягчения политики на реальную экономику зависит от многих факторов: относительной скорости и степени влияния импульса смягчения, передачи воздействия денежно-кредитной политики на ссудные ставки, направленности налогово-бюджетной политики правительства и факторов, связанных с предложением (таких как стоимость материалов), многие из которых находятся вне непосредственного влияния центральных банков.

Однако наши результаты подчеркивают, что рынки жилья и ипотечных кредитов являются ключевым компонентом механизма передачи воздействия. Поэтому центральным банкам следует внимательно отслеживать рынки жилья для оптимальной выверки политики.

Мехди Бенатия Андалусси — экономист Исследовательского департамента МВФ.

Нина Биляновска — старший экономист Европейского департамента МВФ.

Алессия де Стефани — экономист Исследовательского департамента МВФ.

Мнения, выраженные в статьях и других материалах, принадлежат авторам и не обязательно отражают политику МВФ.

Литература:

Di Maggio, Marco, Amir Kermani, Benjamin J. Keys, Tomasz Piskorski, Rodney Ramcharan, Amit Seru, and Vincent Yao. 2017. “Interest Rate Pass-Through: Mortgage Rates, Household Consumption, and Voluntary Deleveraging.” American Economic Review 107 (11): 3550–88.

Eichenbaum, Martin, Sergio Rebelo, and Arlene Wong. 2022. “State-Dependent Effects of Monetary Policy: The Refinancing Channel.” American Economic Review 112 (3): 721–61.

Mian, Atif, and Amir Sufi. 2011. “House Prices, Home Equity-Based Borrowing, and the US Household Leverage Crisis.” American Economic Review 101 (5): 2132–56.

Mian, Atif, Kamalesh Rao, and Amir Sufi. 2013. “Household Balance Sheets, Consumption, and the Economic Slump.” Quarterly Journal of Economics 128 (4): 1687–726.

Tenreyro, Silvana, and Gregory Thwaites. 2016. “Pushing on a String: US Monetary Policy Is Less Powerful in Recessions.” American Economic Journal: Macroeconomics 8 (4): 43–74.