Un episodio casi olvidado del siglo XIX demuestra que la cooperación internacional es esencial para la estabilidad del sistema monetario mundial

El año 1873 marcó un punto de inflexión en la historia monetaria. En julio, el nuevo Reichstag del Imperio Alemán sustituyó un abanico de monedas de plata por el patrón oro. En septiembre, la casa de la moneda parisina limitó la acuñación de moneda de plata, poniendo fin así al bimetalismo imperante durante décadas en Francia. Y, anteriormente ese mismo año, el Congreso de Estados Unidos aprobó retirar gradualmente el papel moneda de los años de la Guerra Civil, para reemplazarlo por un dólar de oro en cuanto el gobierno reiniciase los pagos en efectivo (con monedas), algo que ocurrió en 1879.

El Reino Unido ya empleaba el oro y, al final de la década de 1870, todos los principales países industrializados utilizaban monedas de oro. La plata —que hasta 1873 recibió el mismo trato que el oro— pasó a ser un metal secundario, utilizado en monedas sobre todo por países de la periferia.

Esto tuvo importantes repercusiones monetarias. Entre 1873 y el final de la década, la plata se depreció en torno a un 20% con respecto al oro, a pesar de que durante 70 años su valor de cambio se había mantenido estable. Los países del oro experimentaron una grave deflación, que se prolongó hasta comienzos de la década de 1890. Más difícil es determinar las repercusiones reales, ya que no se dispone de cuentas nacionales completas de la década de 1870; no obstante, algunos indicadores, como la producción nacional, señalan que varios países sufrieron una recesión profunda y prolongada (en Alemania, por ejemplo, los años posteriores a 1873 se conocen con el nombre de Gründerkrise, un período de crisis).

Bimetalismo mundial

En el siglo XIX, los sistemas monetarios funcionaban de forma muy distinta a como lo hacen hoy. El dinero estaba vinculado a metales preciosos (lingotes). Las monedas (efectivo) se acuñaban a partir de los lingotes, y el papel moneda podía cambiarse por lingotes a valores de cambio garantizados.

A principios del siglo XIX, la mayoría de los países vincularon sus monedas a la plata, a excepción del Reino Unido y Estados Unidos (este último a partir de mediados de la década de 1830), que lo hicieron al oro. Francia vinculó su moneda tanto al oro como a la plata: por una ley napoleónica de 1803, la casa de la moneda francesa pasaba a pagar 200 francos por kilo de plata y 3.100 francos por kilo de oro. La doble garantía de precios francesa supuso la creación del bimetalismo mundial, ya que no solo aseguraba un valor de cambio estable de 15,5 entre la plata y el oro, sino también un tipo de cambio cuasi fijo entre todos los países con monedas vinculadas al oro y la plata.

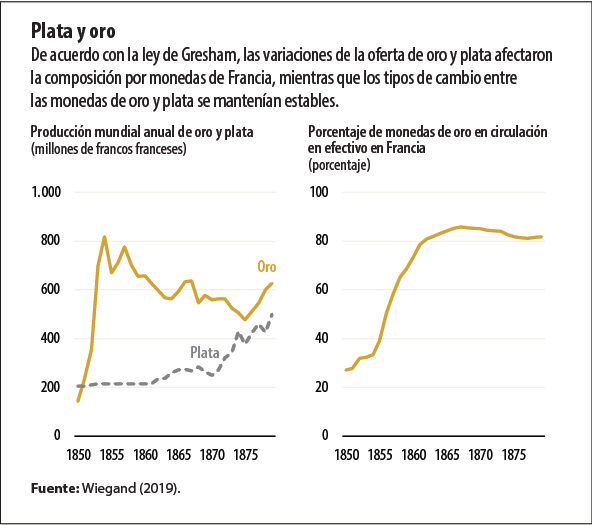

Para que el bimetalismo mundial funcionase, en Francia debían circular monedas tanto de oro como de plata. Francia asumía funciones de estabilizador monetario global: a través de un mecanismo llamado ley de Gresham, las variaciones en las cantidades mundiales de oro y plata se traducían en primera instancia en variaciones en la composición por monedas de Francia, mientras que los tipos de cambio entre monedas de oro y plata se mantenían estables. Además, el bimetalismo lograba estabilizar mejor los precios que los regímenes basados en monedas de un único metal, ya que los shocks de oferta que incidían en el oro y la plata se compensaban parcialmente unos a otros.

El bimetalismo mundial funcionó a la perfección hasta el año 1850, aproximadamente. Luego, el descubrimiento de grandes yacimientos de oro en California y Australia multiplicó por cinco la producción mundial de este metal. De acuerdo con la ley de Gresham, la proporción de oro en efectivo francés se disparó, pasando de menos del 30% en torno a 1850 a sorpresivamente más del 85% a mediados de la década de 1860.

Gradualmente, los expertos monetarios fueron cayendo en la cuenta de que esta situación ponía en peligro el bimetalismo. Si el oro desplazaba por completo a la plata del efectivo francés, Francia pasaría a ser de facto un país vinculado al oro. El lazo entre las monedas de oro y de plata se rompería, y el mundo se dividiría en bloques de oro y plata, lo cual podría generar extremas variaciones de los tipos de cambio y de los precios.

La ley de Gresham

La ley de Gresham establece que, en sistemas de tipo de cambio fijo, "la moneda mala siempre expulsa a la buena". En el caso del bimetalismo, funcionaba de la siguiente forma: la casa de la moneda establecía el precio relativo de los dos metales usados para acuñar moneda. Si la oferta de uno de ellos aumentaba —por ejemplo, porque se descubrían nuevos yacimientos, o se introducían reformas monetarias que comportaban la desmonetización de ese metal— su precio de mercado solía bajar, generando incentivos para llevar lingotes (metal en bruto) a la casa de la moneda y convertirlos en efectivo (monedas), y beneficiarse así de la garantía de precio. A la inversa, el otro metal (ahora más escaso y, por tanto, con un valor relativo superior) se retiraba de circulación. Así pues, las variaciones en la oferta de lingotes provocó un desplazamiento del efectivo en favor del metal de moneda "inflacionario", más barato, mientras estuvo vigente la garantía de precios de la casa de la moneda. Este principio monetario toma su nombre de Sir Thomas Gresham, agente financiero de la Reina Isabel I.

La preocupación era especialmente grande en Alemania. La mayoría de los estados alemanes utilizaban monedas de plata. Sin el vínculo bimetálico, Alemania pasaría a tener un régimen monetario distinto al de las principales economías mundiales —Reino Unido, Estados Unidos y Francia— y tendría que negociar con ellas con tipos de cambio flotantes. Economistas y empresarios temían que esto degradaría el país a economía periférica. Por otra parte, en Francia no todo el mundo estaba satisfecho con el bimetalismo, sobre todo debido a las fluctuaciones en la composición del efectivo que Francia debía soportar.

Bimetalismo en la década de 1860

Ante estas presiones, ¿cómo logró el bimetalismo sobrevivir a la década de 1860? En 1867, el emperador Napoleón III organizó en París una conferencia monetaria internacional para buscar alternativas. Allí se aprobó una recomendación no vinculante que propugnaba la adopción de un sistema monetario mundial basado en el oro. La propia Francia parecía liderar el movimiento contrario al bimetalismo.

Una cosa es formular una recomendación; otra muy distinta, implementarla, sobre todo en Francia. Para pasarse al oro, había que deshacerse de las monedas de plata francesas. Sin embargo, la plata se devaluaría con la disolución del vínculo bimetálico y la desmonetización de la plata; si abandonaba el bimetalismo, Francia se impondría una pérdida a sí misma (Flandreau, 1996).

En Alemania, un mar de voces cada vez mayor reclamaba sustituir la plata por oro o una moneda bimetálica. Aun así, la única forma de despojarse de las monedas de plata era que alguien las cambiase por oro y, en el sistema bimetálico, este "alguien" solo podía ser Francia. Según la ley de Gresham, la reforma alemana provocaría un fuerte incremento de la circulación de plata francesa. ¿Iba Francia a tolerarlo? ¿O acaso cortaría el vínculo bimetálico para no quedar inundada de plata trayendo consigo el aislamiento monetario como los eruditos alemanes precisamente temían? Las autoridades económicas alemanas no sabían qué pasaría y optaron por no ir más allá de las medidas preliminares en la aplicación de la reforma monetaria (Wiegand, 2022).

En resumen: en la década de 1860, no había forma fácil de salir del bimetalismo. Francia controlaba y a la vez era rehén del sistema bimetálico: podía disuadir a otros países de modificar los parámetros del sistema, pero no poner fin al bimetalismo sin incurrir en costos significativos. De ahí que el bimetalismo prevaleciese. Los mercados depositaron una confianza notable en el acuerdo y trataron los activos basados en oro y plata como sustitutos casi perfectos (Flandreau y Oosterlinck, 2012).

La reforma alemana

El panorama cambió radicalmente en 1870. Una coalición alemana liderada por Prusia se alzó ganadora de la guerra franco-prusiana, propiciando la caída de Napoleón III, la aparición de la Tercera República y la formación del Imperio Alemán. Las tropas prusianas ocuparon París y anunciaron que solo se retirarían cuando Francia pagase una importante indemnización (más del 20% del PIB del país), que debía abonarse en plata, entre otras cosas. Francia no podía abandonar el bimetalismo entonces, ya que desmonetizar la plata supondría minar su capacidad para pagar y recuperar la soberanía.

Por tanto, las autoridades de Berlín tenían rienda suelta para aplicar la reforma monetaria, pero solo hasta que Francia pagase la indemnización. Esto obligó a Alemania a actuar con rapidez, casi de forma precipitada. En julio de 1871, la casa de la moneda de Berlín suspendió la acuñación de moneda de plata. Unas semanas después, el gobierno federal comenzó a comprar oro en Londres y, a principios de diciembre, el Reichstag aprobó la ley que autorizaba la acuñación de moneda de oro. Los gobiernos federales y regionales pusieron las nuevas monedas de oro en circulación simplemente gastando la indemnización (sin retirar primero las monedas de plata). Esto disparó la circulación de efectivo, desencadenando un estímulo monetario y fiscal importante (aunque breve). El Reichstag adoptó oficialmente el patrón oro en julio de 1873.

Cabría preguntarse por qué Alemania adoptó la moneda de oro y no una bimetálica; antes de 1870, el bimetalismo gozaba de un apoyo considerable entre los economistas alemanes. No obstante, la cantidad de moneda en circulación no bastaba para sostener por sí misma el bimetalismo mundial: para ello era necesario que Francia mantuviese el vínculo bimetálico, tanto antes como después de liquidar la indemnización. De lo contrario, Alemania estaría condenada a readoptar la plata. La cooperación monetaria ya había fracasado en la década de 1860, pero todavía parecía menos probable después de un conflicto armado.

Eso hizo que Alemania se pasase por completo al oro: era la única forma de evitar el aislamiento monetario, independientemente de las decisiones de Francia (Wiegand, 2019). Además, Alemania no estaba sola: los países escandinavos y los Países Bajos también aprovecharon la oportunidad para pasarse de la plata al oro.

Romper con el bimetalismo

El 5 de septiembre de 1873, Francia pagó la última cuota de la indemnización: dos emisiones de bonos (la Rente Thiers) de volumen hasta la fecha desconocido permitieron liquidar el pago mucho antes de lo previsto. Al día siguiente, la casa de la moneda de París restringió la acuñación de moneda de plata, rompiendo así el vínculo bimetálico.

Fue una decisión inesperada. Francia podría haber mantenido el bimetalismo incluso tras las reformas monetarias de Alemania, Países Bajos y Escandinavia si hubiese aceptado una mayor proporción de monedas de plata. ¿Por qué exponer el país y el mundo entero a la inestabilidad monetaria? La decisión parece tan autodestructiva que Flandreau (1996) sospecha que el motivo fue una revancha. El fin del bimetalismo era perjudicial para Francia, pero todavía lo era más para Alemania, que atesoraba cantidades todavía mayores de plata, que solo podría malvender.

La interpretación propuesta por Velde (2002) es interesante. Francia podría haber mantenido el bimetalismo a comienzos de la década de 1870, pero no tenía una capacidad de absorción ilimitada. Desde principios de la década, los yacimientos descubiertos en el Oeste americano impulsaron la producción de plata a nivel mundial (véase el gráfico); según la ley de Gresham, esta plata acabaría convertida en efectivo francés, desplazando al oro. ¿Y si otros países también abandonaban las monedas de plata e intentaban soltar la plata obsoleta en Francia?

El curso de la situación había cambiado por completo: ahora era Francia quien debía temer el aislamiento monetario en la plata si se ponía fin al bimetalismo. Ante este panorama, parecía mejor finiquitarlo mientras las tenencias de plata francesas fuesen pequeñas —y las de Alemania, grandes— que esperar y terminar con un montón de plata que el resto de los países avanzados no necesitaban para nada.

En consonancia con la interpretación de Velde, Francia no puso fin al bimetalismo de golpe, sino que el Tesoro recalcó que las restricciones a la acuñación de moneda de plata eran temporales y podrían eliminarse una vez que cesasen las entradas excesivas de plata: era una disimulada llamada a Alemania para que reconsiderase la reforma. Cuando estos esfuerzos fracasaron, la desaparición del bimetalismo fue irreversible. A comienzos de 1875, los mercados determinaron que el vínculo bimetálico había desaparecido, y en 1876 Francia suspendió por completo la acuñación de moneda de plata. Acababa de nacer el patrón oro clásico.

Consecuencias

Casi nadie recuerda ya que los primeros años del patrón oro fueron complicados. En el nuevo bloque del oro, una persistente deflación impulsó al alza las tasas de interés reales, lastrando los beneficios y la inversión. Estallaron conflictos distributivos entre deudores y acreedores, que envenenaron la atmósfera política. Los ciudadanos pronto se dieron cuenta de que las decisiones monetarias de comienzos de la década de 1870 tenían algo que ver. Se formaron grupos de interés favorables al bimetalismo, que reclamaban reinstaurar el antiguo régimen monetario. Esta cuestión fue objeto de debate en conferencias internacionales celebradas en 1878, 1881 y 1892 pero, como en la década de 1860, no lograron ningún consenso.

En julio de 1886 se produjo otro punto de inflexión: un buscador de oro de la región sudafricana de Witwatersrand encontró una roca que contenía trazas de oro. Al final, resultó que esta formaba parte de un enorme depósito de oro. La fiebre del oro resultante eclipsó incluso los descubrimientos realizados anteriormente en Australia y California. Este oro se inyectó a la masa monetaria, lo cual permitió a las economías con problemas de liquidez una rápida reflación. Cuando la deflación llegó a su fin, la preocupación por la deuda pasó a tener menos peso.

Fue el inicio de la Belle Époque, un período de rápido desarrollo económico, tecnológico y cultural que duró hasta la Primera Guerra Mundial. La prosperidad mejoró la reputación del patrón oro: vincular al oro una moneda pasó a ser sinónimo de buena gestión monetaria. Por esa razón, después de la Primera Guerra Mundial, las autoridades económicas quisieron restablecer el patrón oro, creando los "grilletes de oro" que más tarde agravarían la Gran Depresión.

Enseñanzas

El bimetalismo funcionó bien mientras el entorno financiero fue estable y solo un país —Francia— necesitaba mantenerlo. Cuando las cosas se pusieron feas, mantener el bimetalismo hubiese sido beneficioso, pero habría requerido la cooperación internacional, y esta fracasó estrepitosamente.

Aunque el sistema monetario actual funciona de manera muy distinta al del siglo XIX, la estabilidad monetaria sigue siendo considerada un bien público mundial que requiere de la cooperación internacional. Es una característica fundamental que la estabilidad monetaria comparte con todos los bienes públicos mundiales, como el mantenimiento de la paz y la estabilidad, y la protección del clima del planeta.

Johannes Wiegand es Asesor en el Departamento de Estrategia, Políticas y Evaluación del FMI.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.

Referencias :

Flandreau, Marc. 1996. “The French Crime of 1873: An Essay on the Emergence of the International Gold Standard, 1870–1880.” Journal of Economic History 56 (4): 862–97.

Flandreau, Marc, and Kim Oosterlinck. 2012. “Was the Emergence of the International Gold Standard Expected? Evidence from Indian Government Securities.” Journal of Monetary Economics 59 (7): 649–69.

Velde, François R. 2002. “Following the Yellow Brick Road: How the United States Adopted the Gold Standard.” Federal Reserve Bank of Chicago Economic Perspectives 26 (2): 42–58.

Wiegand, Johannes. 2019. “Destabilizing the Global Monetary System: Germany’s Adoption of the Gold Standard in the Early 1870s.” IMF Working Paper 19/32, International Monetary Fund, Washington, DC.

Wiegand, Johannes. 2022. “Pictures of a Revolution: Analyzing the Transition from Global Bimetallism to the Gold Standard in the 1860s and 1870s.” IMF Working Paper 22/119, International Monetary Fund, Washington, DC.