Ближний Восток и Центральная Азия

Перспективы развития региональной экономики: Кавказ и Центральная Азия

Октябрь 2019 г.

Воздействие глобальных неблагоприятных факторов на рост в регионе Ближнего Востока и Северной Африки, Афганистана и Пакистана (БВСАП) пока остается ограниченным, при этом темпы роста в регионе Кавказа и Центральной Азии (КЦА) стабильны. Однако рост слишком низок для удовлетворения потребностей растущего населения стран, а риски для экономических перспектив усилились. В числе этих рисков — неопределенность относительно торговли в мировом масштабе, волатильные цены на нефть, геополитическая напряженность и внутренние факторы уязвимости в некоторых странах.

Основные тезисы

Напряженность в мировой торговле и замедление роста в странах, являющихся основными торговыми партнерами, сказываются на регионе Кавказа и Центральной Азии (КЦА). Вместе с тем, несмотря на снижение роста экспорта, более либеральная направленность налогово-бюджетной политики и рост розничного кредитования будут поддерживать в целом стабильный экономический рост в регионе в 2019—2020 годах. Чтобы содействовать более высокому и инклюзивному росту и повысить уровень жизни, директивным органам стран КЦА следует укреплять конкурентоспособность, использовать свои сравнительные преимущества и поддерживать формирование разнообразных источников роста с тем, чтобы воспользоваться выгодами от торговли и интеграции стран в глобальные цепочки создания стоимости.

Мировая экономическая ситуация : последствия для региона Ближнего Востока и Центральной Азии

Мировая экономическая ситуация продолжается сказываться на регионе Ближнего Востока и Центральной Азии (БЦД). Средний мировой экономический рост был вновь пересмотрен в сторону снижения и, как ожидается, достигнет 3 процента в 2019 году и 3,4 процента в 2020 году, по сравнению с прогнозировавшимся год назад темпом 3,7 процента каждый год (см. октябрьский выпуск «Перспектив развития мировой экономики» 2019 года). Несмотря на то, что, возможно, уменьшение мирового спроса частично компенсируется смягчением в последнее время денежно-кредитной политики в мире, снижение активности у основных торговых партнеров (особенно в Европе и Китае) усилила последствия для региона БЦД. Несмотря на возрастающую геополитическую напряженность, в том числе связанную с Ираном, недавними перебоями в добыче нефти в Саудовской Аравии, и продолжающимися конфликтами в регионе (Ливия, Йемен), мировые цены на нефть остаются низкими, а финансовые условия относительно мягкими.

Кавказ и Центральная Азия : повышение конкурентоспособности для более быстрого и инклюзивного экономического роста

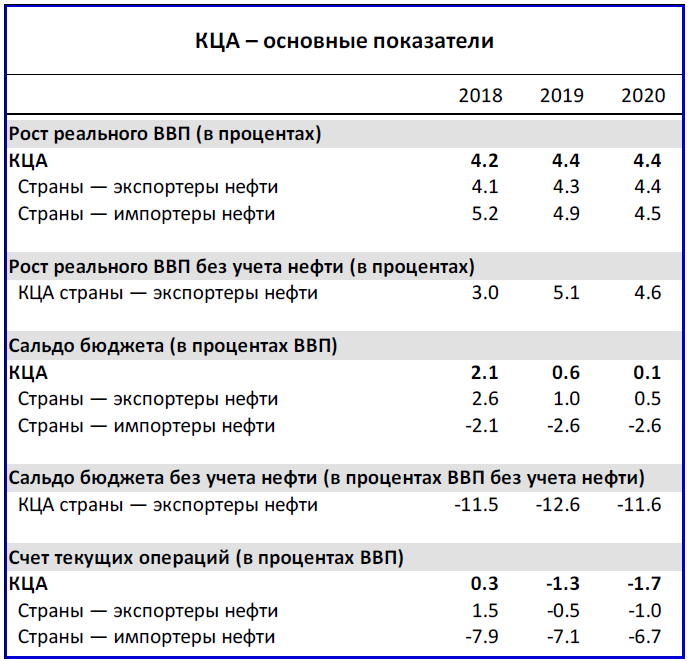

На регионе Кавказа и Центральной Азии (КЦА) сказывается напряженность в мировой торговле и замедление роста основных стран — партнеров по торговле. Несмотря на снижение роста экспорта, экономический рост в 2019–2020 годах в целом останется стабильным благодаря смягчению налогово-бюджетной политики и росту кредита частному сектору. Однако замедление темпов совокупной факторной производительности, особенно в странах региона, экспортирующих нефть и газ, указывает на снижение потенциала роста и подчеркивает необходимость создания достаточного количества новых рабочих мест. Для содействия более быстрому и более инклюзивному росту и повышению уровня жизни директивным органам стран КЦА следует повышать конкурентоспособность, использовать сравнительные преимущества и развивать разнообразные источники роста, для получения выгоды от участия в торговле и интеграции в глобальные цепочки добавленной стоимости. Это содействие включает в себя стимулирование роста кредита частному сектору, повышение эффективности государственных предприятий и обеспечение хорошо функционирующего рынка труда. Макроэкономическую политику следует ориентировать на преодоление слабости банковских секторов, укрепление бюджетных институтов, инвестиции в инфраструктуру и человеческий капитал и модернизацию основ денежно-кредитной политики с целью сохранения стабильной и низкой инфляции и содействия более гибкому обменному курсу.

Потоки капитала в БВСАП и КЦА: возможности и риски

Потоки капитала в страны Ближнего Востока и Центральной Азии были устойчивыми, несмотря на ужесточение глобальных финансовых условий в 2014–2016 годы. Такие потоки помогали финансировать дефицит по счету текущих операций и бюджетный дефицит, позволяя проводить корректировки экономической политики более постепенно. По мере того как регион становился более интегрированным в мировые финансовые рынки, потоки портфельного и банковского капитала увеличились почти в два раза за последнее десятилетие; однако прямые иностранные инвестиции (ПИИ) сократились почти вдвое, отражая более слабые экономические детерминанты. Правительствам необходимо воспользоваться преимуществами притока капитала, одновременно снижая риски, связанные с волатильностью мировых финансовых рынков, в особенности настроений в отношении глобального риска, к которым этот регион в два раза более чувствителен по сравнению с другими странами с формирующимся рынком. Это означает восстановление ПИИ за счет ослабления ограничений и содействия макроэкономической стабильности в ближайшей перспективе и стимулирования потенциального роста в среднесрочном плане. Обеспечение устойчивости бюджета, использование макропруденциальных инструментов и, создание возможности для большей гибкости обменных курсов, где это уместно, может способствовать ограничению рисков, связанных с волатильностью потоков капитала. Углубление и развитие внутренних.

Фискальные институты и бюджетные результаты

Страны Ближнего Востока и Центральной Азии сталкиваются с серьезными бюджетными проблемами в условиях волатильных цен на нефть, пониженного роста и конфликтов. Слабые фискальные институты относятся к числу причин неэффективности расходов, увеличения долга и дефицита и проциклической налогово-бюджетной политики, особенно в странах региона Ближнего Востока, Северной Африки, Афганистана и Пакистана (БВСАП). Повышение прозрачности в налогово-бюджетной сфере, создание надежных среднесрочных бюджетных основ (ССБО), укрепление управления государственными финансами (УГФ), расширение государственных закупок и переход к бюджетным правилам помогут со временем устранить эти факторы уязвимости.