世界の中央銀行の半数以上がデジタル通貨を探求または開発している

中央銀行デジタル通貨 (CBDC) は、中銀によって発行・規制される現金のデジタル版である。そのため、暗号資産とは異なり、より安全な上、本質的に変動が激しくない。

CBDCは新しい概念だと考える者もいるかもしれないが、実際には30年前から存在していた。1993年、フィンランド銀行が現金の電子形式であるAvantスマートカードを発足した。このシステムは最終的に2000年代初頭に廃止されたが、世界初のCBDCと言えよう。

しかし、CBDCの研究が世界に広がったのは最近になってからだ。世界中の中銀は今、CBDCが決済システムの効率性と安全性をどのように改善するかなど、潜在的な利益を模索している。

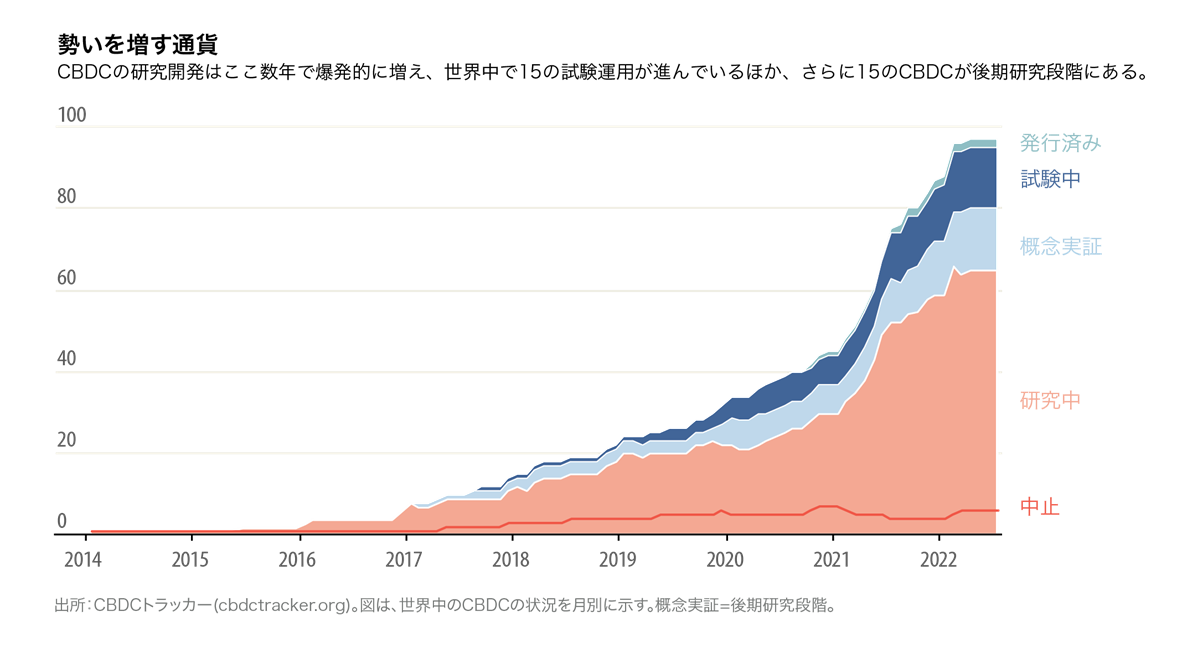

2022年7月時点で研究開発段階にあるCBDCは100近くあり、完全に導入されたものは2021年10月に発表されたナイジェリアのイーナイラと、2020年10月に発行されたバハマのサンドダラーのふたつである。

CBDCを探究、発行する動機は国によって異なるが、バハマの場合、30を超える有人島で銀行口座を持たない人や銀行を十分に利用できない人にサービスを提供する必要性が主な原動力だった。

主要専門家は、CBDCが金融の包摂性を促進するだけでなく、国内の決済システムの強靭性を高め、資金へのアクセスを改善しうる競争を促し、支払いの効率性を高め、取引コストを削減する可能性があると主張する。CBDCは、資金の流れの透明性を向上させることができ、通貨代替を低減することに役立つと考えられる。

CBDCは理論上、たくさんの可能性を秘めているが、中央銀行はまず、十分な需要があるかどうかを含め、CBDCを導入する強力な理由があるかどうかを判断しなければならない。一部の中銀は、少なくとも今のところはそうした理由がないと判断している。

さらに、CBDCを発行する場合、中銀はリスクを考慮しなければならない。ユーザーは、CBDCを購入するために銀行から一度に過度の資金を引き出す可能性があり、それが危機を引き起こすかもしれない。中銀はまた、サイバー攻撃によってもたらされるリスクを管理する能力を測ると同時に、データのプライバシーと金融の健全性を確保する必要がある。

caption 1

アンドリュー・スタンレーはファイナンス& ディベロップメントの編集者。

記事やその他書物の見解は著者のものであり、必ずしもIMFの方針を反映しているとは限りません。