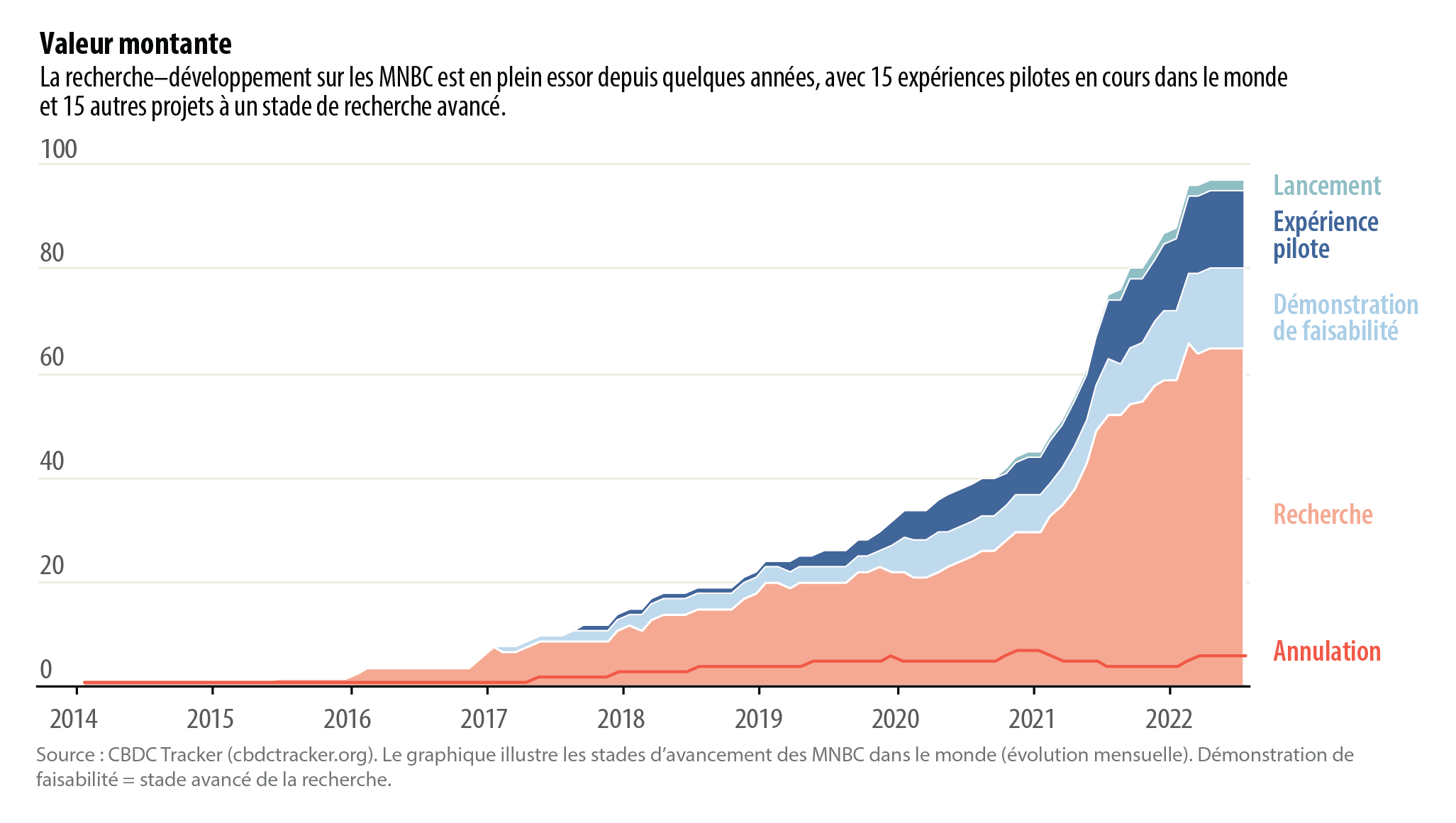

Plus de la moitié des banques centrales envisagent ou développent des monnaies numériques

Les monnaies numériques de banque centrale (MNBC) sont une version numérique des espèces. Émises et réglementées par les banques centrales, elles sont donc plus sûres et fondamentalement stables, contrairement aux cryptoactifs.

Considérées par certains comme un nouveau concept, les MNBC existent en réalité depuis une trentaine d’années. En 1993, la Banque de Finlande lançait la carte à puce Avant, une sorte de porte-monnaie électronique. Même si le système a finalement été abandonné au début de la première décennie 2000, c’était en quelque sorte l’ancêtre des MNBC.

Ce n’est que depuis peu que les études sur les MNBC se multiplient. Partout dans le monde, les banques centrales étudient leurs avantages potentiels, notamment l’amélioration de l’efficience et de la sécurité des systèmes de paiement qui pourrait en résulter.

En juillet 2022, près de 100 MNBC étaient à l’étude ou en cours de développement, et 2 étaient opérationnelles, l’e-Naira, lancé au Nigéria en octobre 2021, et le dollar de sable bahaméen, en circulation depuis octobre 2020.

Les raisons qui incitent les pays à envisager l’émission de MNBC sont différentes, mais, s’agissant des Bahamas, la principale motivation était la nécessité de pourvoir aux besoins d’une population qui est peu ou pas bancarisée et disséminée entre plus de 30 des îles habitées de l’archipel.

En plus de promouvoir l’inclusion financière, les MNBC peuvent accroître la résilience des systèmes de paiement nationaux et stimuler la concurrence, ce qui peut se traduire par un meilleur accès aux financements, des paiements plus efficients et des coûts de transaction plus faibles. Les MNBC peuvent améliorer la transparence des flux monétaires et contribuer à réduire la substitution entre monnaies.

Bien que les MNBC présentent de nombreux avantages théoriques, les banques centrales doivent d’abord déterminer s’il est vraiment judicieux d’opter pour cette possibilité, et notamment évaluer si la demande sera suffisante. Certaines ont décidé que ce n’était pas le cas, au moins dans l’immédiat.

De surcroît, émettre une MNBC comporte des risques non négligeables pour une banque centrale : les usagers des banques peuvent retirer trop d’argent simultanément pour se procurer de la monnaie numérique, ce qui peut déclencher une crise. Les banques centrales devront également apprécier leur capacité à gérer le risque de cyberattaques, tout en garantissant la confidentialité des données et l’intégrité financière.

ANDREW STANLEY est membre de l’équipe de Finances & Développement.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.