外国為替は、1日当たりの取引高が約10兆ドルに上る、最も大きく流動性の高い金融市場である。外国為替は世界の貿易と金融の基盤であるが、為替リスクの管理や外貨資金調達へのアクセスに使用される取引でノンバンク金融機関(NBFI)が大きな役割を担うにつれて、その構造は変化している。

外国為替市場は、国際通貨・金融システムで中心的な役割を果たしているため、マクロ経済情勢や政策転換に大きな影響を受けやすく、特に不確実性が高まるような展開には極めて敏感である。「国際金融安定性報告書」の分析章で示している通り、世界の金融あるいは経済における不確実性が高まると、通常、投資家のリスク回避志向が強まり、安全資産の需要が増え、結果として外国為替市場のボラティリティや流動性のひっ迫を招く。

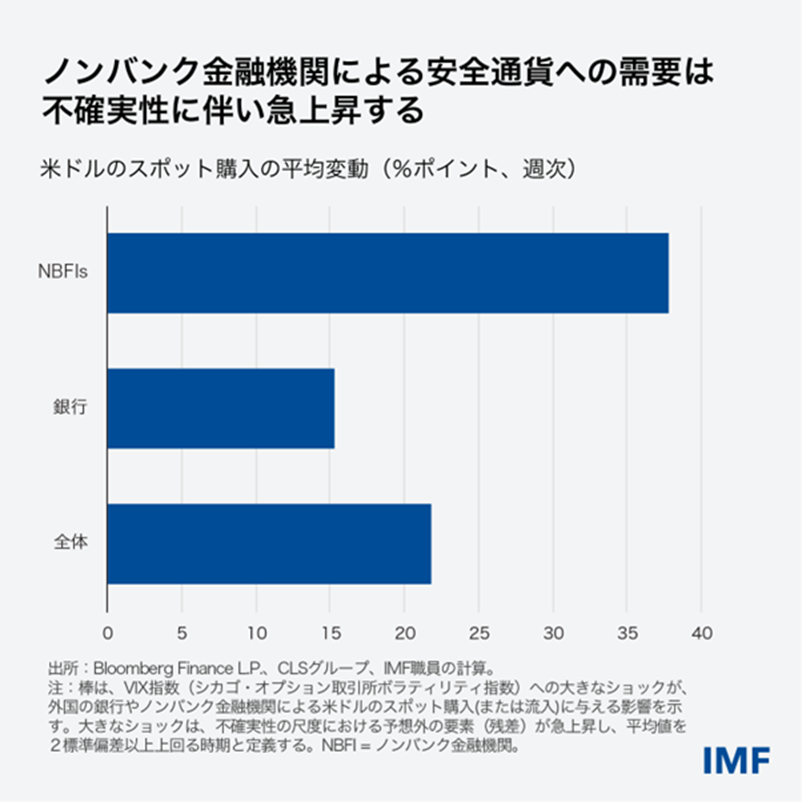

例えば、2020年3月のパンデミック勃発時のように、金融の不確実性(予想される米株価変動を指標とする)が急上昇すると、米国非居住者による米ドルの購入は24%ポイント上昇する傾向がある。主要通貨間取引の一意のデータに対するわれわれの分析によれば、こうした安全資産の需要の急増はNBFIに顕著である。NBFIの活動は平時には流動性を支援するが、ストレス局面下では市場の脆弱性を高める可能性がある。

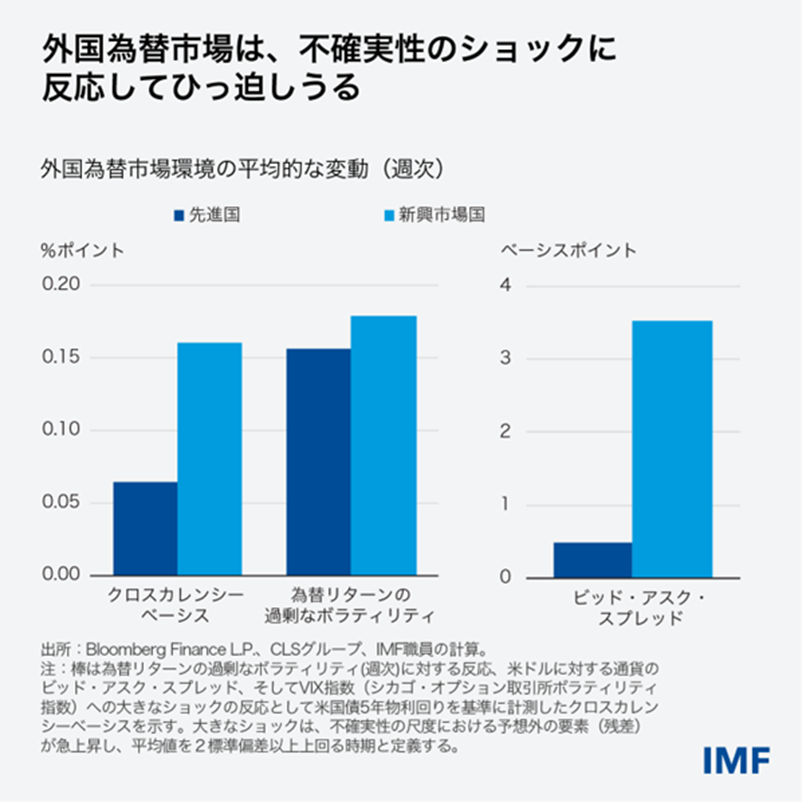

実際に、不確実性が高まる局面では、為替レートが急激に変動したり、通貨のビッド・アスク・スプレッドが拡大したりするほか、外貨資金調達コストとヘッジコストが上昇する。われわれはこれをクロスカレンシーベーシスとして知られる指標で測定する。この指標は、通貨間でスワップを組むコストを反映しており、ベーシスの拡大は通貨市場のストレスを示唆する。われわれの分析が例証している効果は、新興市場国の通貨で顕著に現れる傾向があるが、その原因はおそらく、こうした国々が、米ドルの流動性へのアクセスが限定的である小規模な国であるためだ。

貿易政策の進展や、サプライチェーンの再編成、地政学的な緊張によって世界の経済情勢が変化しているなか、米国による4月の関税発表を受けた不確実性の急上昇で、馴染み深いパターンと新しいパターンの両方が明らかになった。つまり、スポット市場における非居住者の米ドル需要は高まったが、パンデミックのショックなどの以前の局面ほどは急激でなかった。

取引行動における国ごとの違いも顕在化し、一部の国は米ドルの売り越しに転じている。特に、将来のドル安に対する保護を目的とした外国NBFIのヘッジ需要は強さと安定性を増しており、不確実性に対する市場の反応が変化していることが読み取れる。

市場を越えた波及効果

外国為替市場のストレスは、他の金融資産にも波及しうる。例えば、資金調達コストとヘッジコストの上昇は、為替リスク管理のコストを増加させる恐れがあり、株式や債券といった資産の利回りとリスクプレミアムに影響を与える可能性がある。資金調達コストが高まれば、銀行の資金調達コストの仲介能力も蝕まれてしまい、金融環境をタイト化させて安定性リスクを広範囲に生じさせるかもしれない。

こうした波及効果は、公的債務の水準が高いなどマクロ金融の脆弱性が高い国に、あるいは金融機関が資産や債務を様々な通貨で大量に保有している場合に際立っている。

業務執行上の混乱

外国為替市場は、マクロ経済の負のショックに影響されやすいことに加え、技術的な不具合、サイバーインシデント、停電、決済リスク(当事者の一方が売渡通貨を支払ったものの、取引相手から買入通貨を受け取ることができない可能性)などの業務執行上の混乱に対するエクスポージャーも高い。

われわれの分析によると、通貨取引プラットフォームで比較的短い停電が発生しただけでも、市場流動性を著しく損なう恐れがある。同様に、決済リスクは為替レートのボラティリティを増幅させる傾向があり、特に新興市場国や発展途上国では依然として高い。なぜなら、こうした国々の多くが、同時決済システムなどのリスク緩和メカニズムにアクセスできないからである。

頑健性の強化

世界の外国為替市場は、十分な流動性を有しているにもかかわらず、依然として負のショックに対して脆弱である。これは政策当局者がサーベイランスを強化し、市場ストレスから生じるシステミックリスクを監視する必要があることを意味する。金融機関における特定の資金調達の脆弱性を評価するためには、流動性ストレステストを強化し、シナリオ分析を実施することが不可欠だ。

各国当局はデータギャップの解消に重点的に取り組み、十分な資本・流動性バッファーを金融機関に維持させなければならない。また、迅速なショック対応を可能にする強固な危機管理の枠組みも確立すべきだ。

さらに、規制当局と市場参加者は、外国為替の主要なインフラと参加者が混乱時に迅速に回復できるように、サイバーセキュリティと緊急時対応計画に投資することによって、業務執行面での頑健性を改善する必要がある。

決済リスクを緩和するためには、為替取引を同時に決済する枠組みの広範な採用を促進すべきである。最後に、周到に設計された金融プラットフォームへの移行も、コスト、ボラティリティ、そして決済リスクを軽減する一助となる。

包括的なサーベイランス、より強力なセーフガード、そして近代化されたプラットフォームは、リスクの軽減と効率性の向上に役立ち、外国為替市場が世界金融を支える状況を整えることにつながるだろう。

— 本ブログ記事は、2025年10月「国際金融安定性報告書(GFSR)」の第2章「世界の為替市場におけるリスクと頑健性」に基づき執筆されている。