سوق الصرف الأجنبي هي أكبر الأسواق المالية وأكثرها سيولة، حيث يبلغ حجم التداول نحو 10 تريليونات دولار* يوميا. وهي أيضا ركيزة للتجارة والتمويل العالميين - ويشهد هيكلها تغيرات في ظل اضطلاع المؤسسات المالية غير المصرفية* بدور أكبر في المعاملات المستخدمة لإدارة مخاطر العملة والحصول على التمويل بالعملات الأجنبية.

والدور المحوري لهذه السوق في النظام النقدي والمالي الدولي يجعلها بالغة الحساسية للتطورات الاقتصادية الكلية والتحولات في السياسات - ولا سيما ما يؤدي منها إلى تزايد عدم اليقين. وكما أوضحنا في فصل تحليلي [الرابط] من تقرير "الاستقرار المالي العالمي"، عادة ما يؤدي تزايد عدم اليقين المالي أو الاقتصادي العالمي إلى زيادة عزوف المستثمرين عن المخاطر ويدفع الطلب على أصول الملاذ الآمن، وهو ما يفضي إلى حدوث تقلبات وضغوط على السيولة في أسواق الصرف الأجنبي.

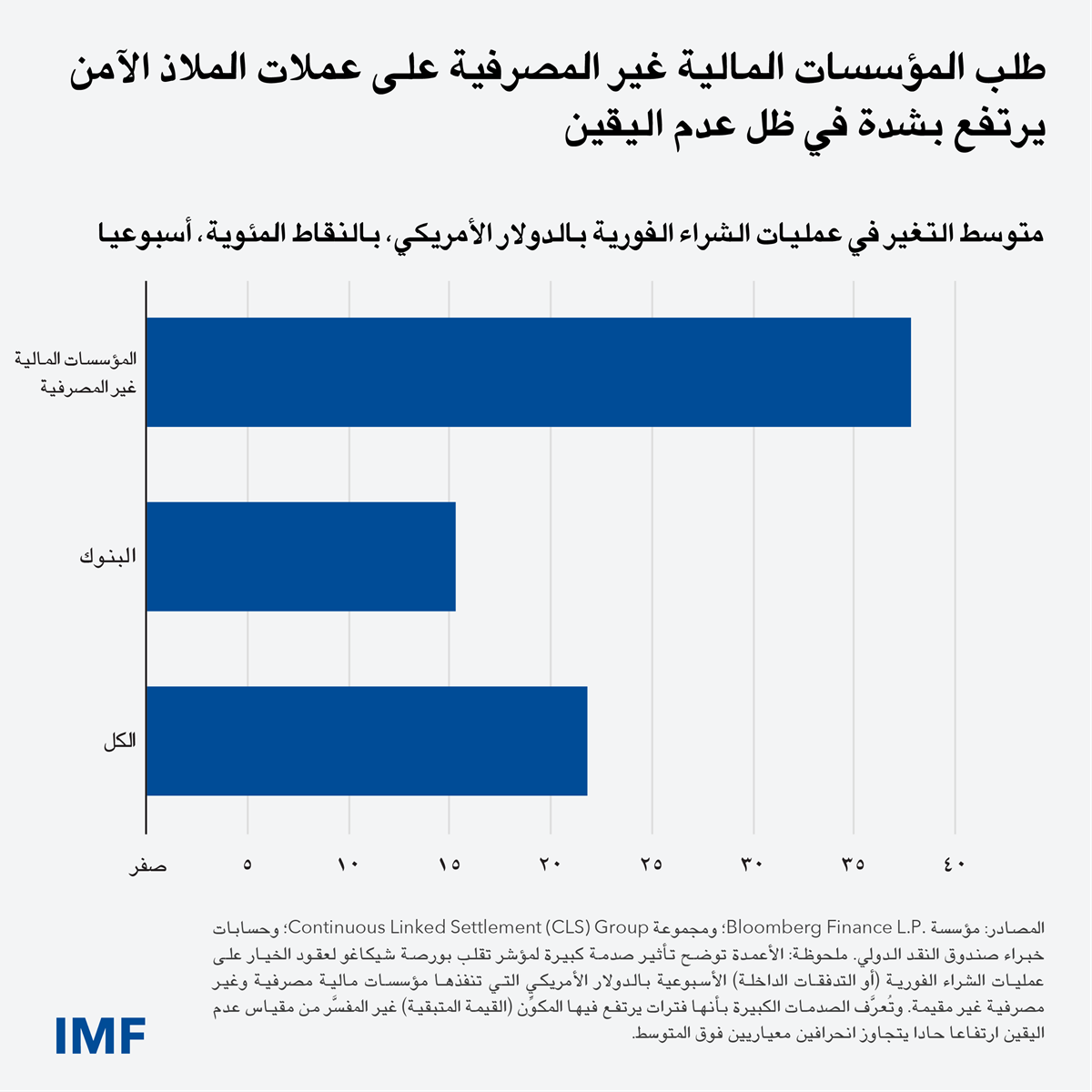

وعلى سبيل المثال، عادة ما تزيد عمليات شراء المقيمين غير الأمريكيين بالدولار بمقدار 24 نقطة مئوية في أعقاب ارتفاع حاد في حالة عدم اليقين المالي - والمتغير البديل هو مقياس للتقلبات المتوقعة في الأسهم الأمريكية - مثل الارتفاع الذي حدث أثناء بداية الجائحة في مارس/آذار 2020. ويوضح التحليل الذي أجريناه لمجموعة فريدة من البيانات عن المعاملات على مستوى العملات الرئيسية أن هذه الزيادة الكبيرة في الطلب على الأصول الآمنة قوية للغاية بين المؤسسات المالية غير المصرفية. وعلى الرغم من أن نشاطها يدعم السيولة في الأوقات العادية، فقد يزيد هشاشة الأسواق أثناء فترات الضغوط.

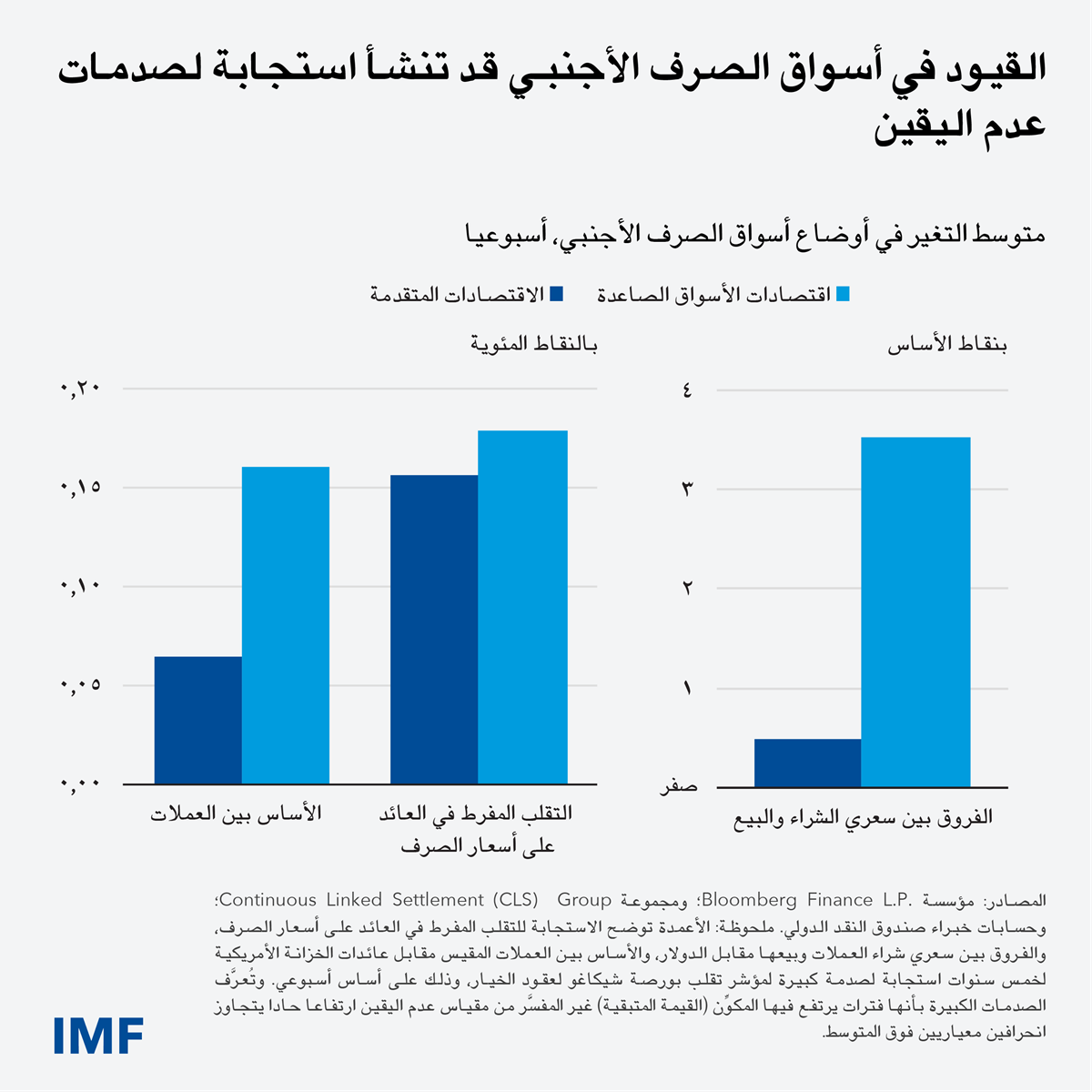

وفي واقع الأمر، تشهد أسعار الصرف تقلبات حادة، وتتسع الفروق بين سعري شراء العملات وبيعها، وترتفع تكاليف التمويل بالعملات الأجنبية والتحوط في فترات تزايد حالة عدم اليقين. ونحن نقيس هذا الأمر باستخدام متغير بديل يُعرف باسم الأساس بين العملات، الذي يعكس تكلفة مبادلة إحدى العملات بعملة أخرى، مع أساس آخذ في الاتساع يدل على وجود ضغط في أسواق العملات. وعادة ما تكون التأثيرات التي أبرزها تحليلنا أكثر وضوحا في حالة عملات الأسواق الصاعدة باعتبارها أسواقا أصغر حجما وذات قدرة محدودة على الحصول إلى السيولة الدولارية.

وفي خضم مشهد اقتصادي عالمي يموج بالتحولات، شكلته السياسات التجارية المتغيرة وإعادة مواءمة سلاسل الإمداد والتوترات الجغرافية-السياسية، كشفت الزيادة الكبيرة في عدم اليقين عقب الإعلان عن التعريفات الجمركية الأمريكية في إبريل/نيسان الماضي عن أنماط معتادة وجديدة على حد سواء. فقد شهد طلب غير المقيمين على الدولار الأمريكي ارتفاعا في سوق العمليات الفورية، وإن كان أقل حدة من الارتفاع في فترات سابقة مثل صدمة الجائحة.

وقد أصبحت الفروق بين البلدان في سلوك التداول أيضا أكثر وضوحا، مع تحول بعض الاقتصادات إلى البيع الصافي للدولار. وتجدُر الإشارة إلى أن الطلب على التحوط من جانب المؤسسات المالية الدولية غير المصرفية غير المقيمة - بهدف توفير حماية من انخفاض سعر الدولار في المستقبل - كان أقوى وأكثر استمرارا، مما يشير إلى تحولات متزايدة في استجابات الأسواق لحالة عدم اليقين.

انتقال التداعيات بين الأسواق

يمكن أيضا أن تنتقل تداعيات الضغوط في أسواق الصرف الأجنبي إلى أصول مالية أخرى. على سبيل المثال، يمكن لأي زيادة في تكاليف التمويل والتحوط أن تزيد تكلفة إدارة مخاطر العملة، مما قد يؤثر على العائدات وعلاوات المخاطر على الأصول مثل الأسهم والسندات. وقد يؤدي ارتفاع تكاليف التمويل أيضا إلى تآكل قدرة المؤسسات المالية على الوساطة، مما يتسبب في تشديد الأوضاع المالية ويشكل مخاطر أوسع نطاقا على الاستقرار.

وتكون هذه التأثيرات أكثر وضوحا في البلدان التي لديها مستوى أعلى من مواطن الضعف المالية الكلية، مثل ارتفاع مستويات الدين العام أو حين تحتفظ المؤسسات المالية بكم كبير من أصولها وديونها بعملات مختلفة.

تعطل العمل

إلى جانب الحساسية للصدمات الاقتصادية الكلية، تتعرض أسواق الصرف الأجنبي بشكل كبير لحالات تعطل العمل مثل الأعطال الفنية، وحوادث الأمن السيبراني، وانقطاع الكهرباء، ومخاطر التسوية؛ أي احتمال أن يُسلِّم أحد الأطراف عملته دون أن يستلم ما يدين به الطرف المقابل.

ويوضح تحليلنا أن حالات تعطل منصات تداول العملات حتى لفترة وجيزة نسبيا يمكن أن تُلحق ضررا كبيرا بسيولة السوق. وبالمثل، عادة ما تزيد مخاطر التسوية تقلب أسعار الصرف وتظل وثيقة الصلة باقتصادات الأسواق الصاعدة والاقتصادات النامية، التي يفتقر كثير منها إلى آليات تخفيف المخاطر، مثل نظم التسوية الفورية.

تعزيز الصمود

على الرغم من عمق السيولة في أسواق الصرف الأجنبي، فإنها لا تزال عرضة لصدمات معاكسة. ويعني هذا أنه ينبغي لصناع السياسات تعزيز الرقابة بغية مراقبة المخاطر النظامية الناجمة عن الضغوط في الأسواق. ومن الضروري تعزيز اختبارات قدرة السيولة على تحمل الضغوط وإجراء تحليلات للسيناريوهات من أجل تقييم مواطن ضعف محددة في التمويل على مستوى المؤسسات المالية.

ويجب على السلطات أن تعطي أولوية لسد الفجوات في البيانات وضمان احتفاظ المؤسسات بهوامش كافية من رأس المال والسيولة. وينبغي لها أيضا وضع أطر قوية لإدارة الأزمات تتيح استجابات سريعة للصدمات.

ويتعين على الجهات التنظيمية والمشاركين في الأسواق أيضا تحسين مستوى المرونة التشغيلية عن طريق الاستثمار في الأمن السيبراني والتخطيط للطوارئ بحيث تتمكن البنى التحتية الرئيسية للنقد الأجنبي والمشاركين التعافي سريعا من حالات التعطل.

وللحد من مخاطر التسوية، ينبغي تعزيز اعتماد أوسع نطاقا لترتيبات تؤدي إلى تسوية جانبي المعاملة في نفس الوقت. وختاما، يمكن أيضا للتحول إلى استخدام منصات مالية جيدة التصميم* أن يساعد في تخفيض تكاليف المعاملات والحد من التقلبات ومخاطر التسوية.

بالإضافة إلى هذا، يمكن لوجود رقابة شاملة وضمانات أقوى ومنصات مُحدَّثة الحد من المخاطر وزيادة الكفاءة وجعل أسواق الصرف الأجنبي في وضع أفضل لدعم التمويل العالمي.

- تستند هذه التدوينة إلى الفصل الثاني من عدد أكتوبر/تشرين الأول 2025 من "تقرير الاستقرار المالي العالمي" بعنوان "المخاطر والصمود في سوق الصرف الأجنبي العالمية".