外汇市场是规模最大、流动性最强的金融市场,每日有近10万亿美元易手。外汇市场支持着全球贸易和金融的运行。随着非银行金融机构(NBFI)在管理货币风险和获取外国资金的相关交易中扮演更重要角色,外汇市场的结构正在发生变化。

外汇市场在国际货币和金融体系中发挥着核心作用,这使其对宏观经济形势和政策变化、尤其是那些加剧不确定性的形势和政策变化高度敏感。正如我们在《全球金融稳定报告》分析章节[link]中所指出,全球金融或经济不确定性的增加,通常会加剧投资者的避险情绪,推高对避险资产的需求,进而引发外汇市场的波动和流动性压力。

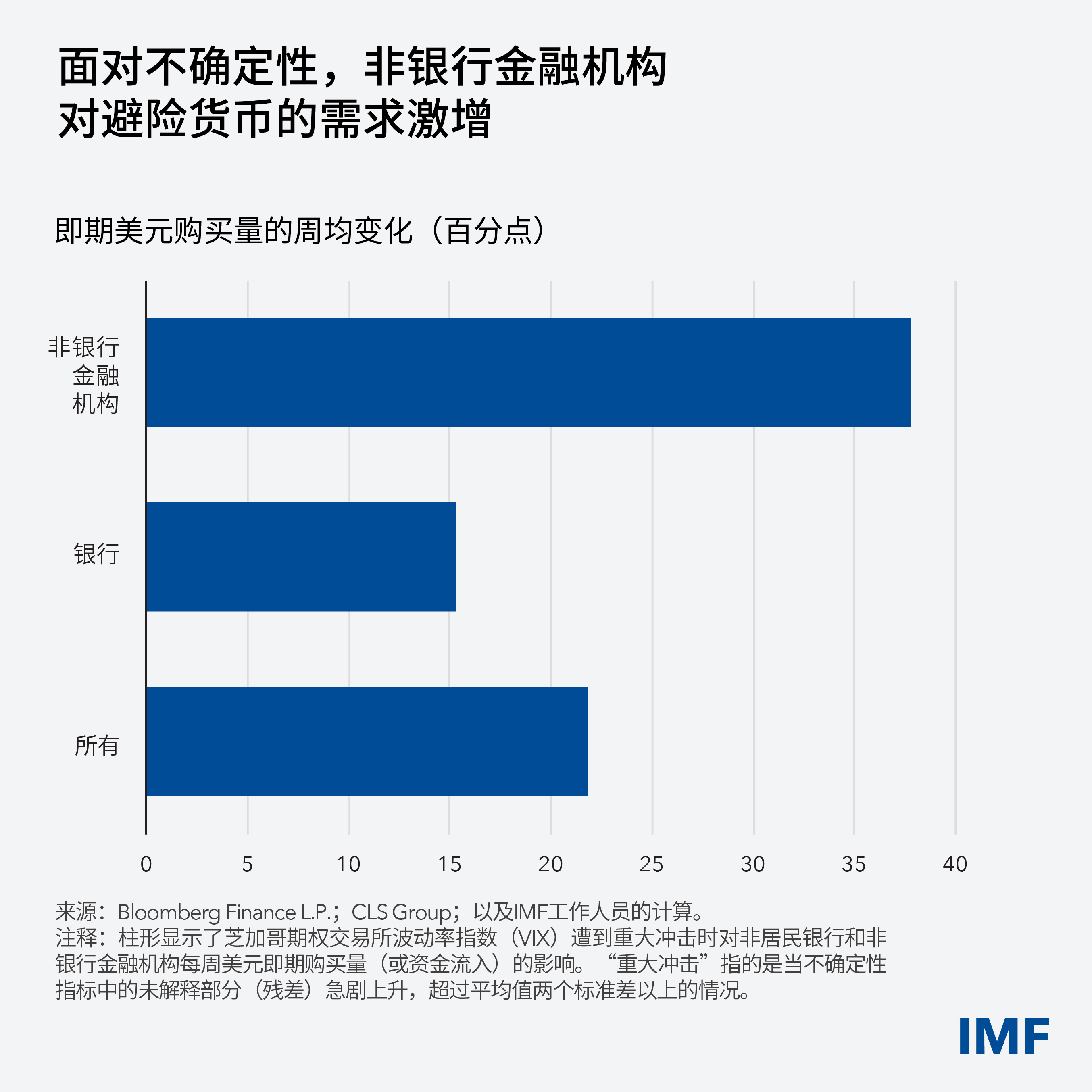

例如,在金融不确定性(以预期美国股市波动率作为代理指标)急剧上升后,非美国居民的美元购买量往往会增加24个百分点,2020年3月新冠疫情暴发期间就出现了类似情况。我们对一套关于主要货币交易的独特数据开展了分析,其显示,非银行金融机构对安全资产的需求激增尤为显著。在正常时期,这类机构的活动有助于支持市场流动性,但在压力事件中,它们却可能增加市场脆弱性。

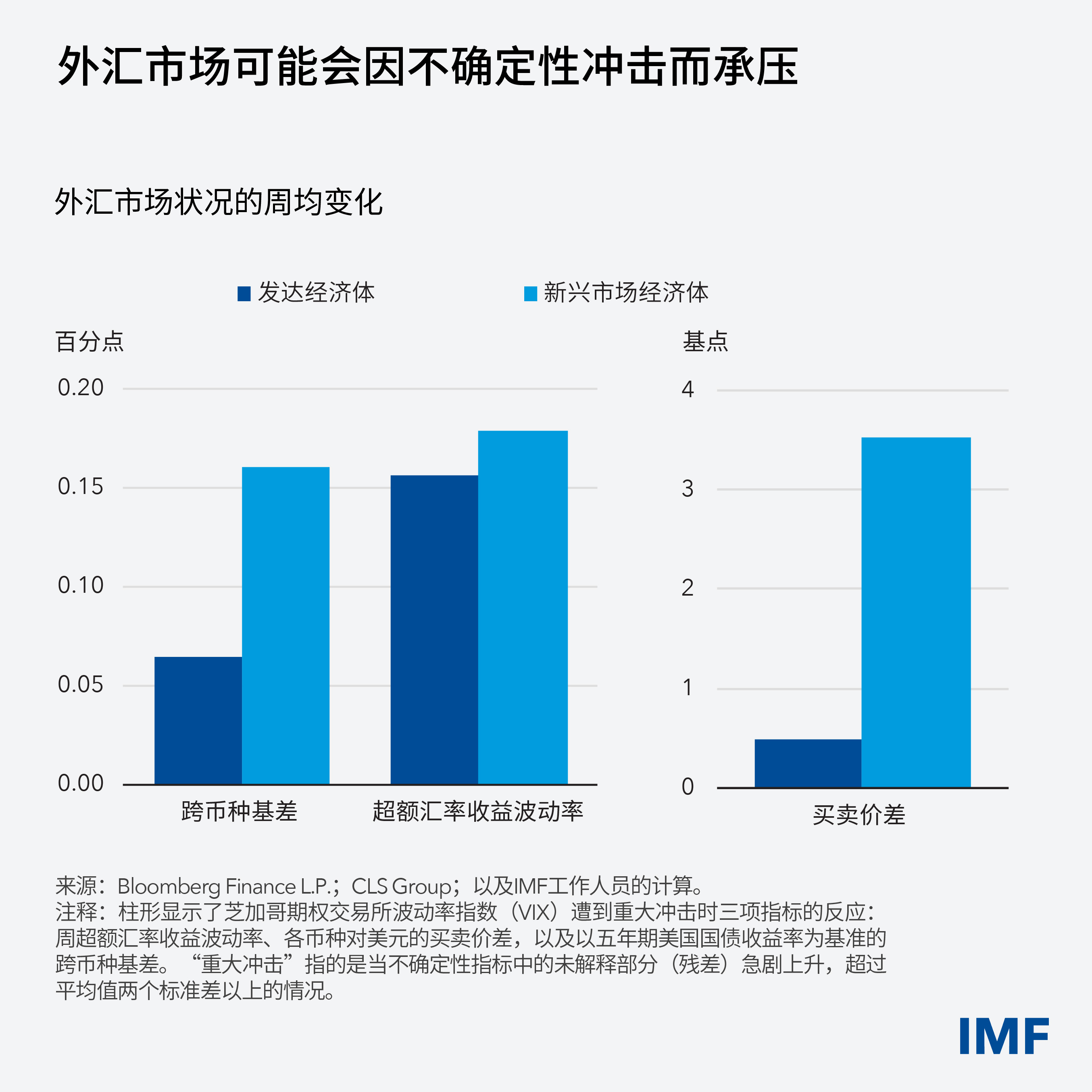

事实上,当不确定性上升时,汇率会剧烈波动,货币买卖价差扩大,外国融资与对冲的成本随之攀升。对此,我们使用了“跨币种基差”这一代理指标来衡量,该指标反映了两种货币开展掉期的成本,基差扩大表明货币市场面临压力。我们的分析表明,新兴市场货币受到的影响往往更为显著,这可能是因为这些市场的规模较小,且获取美元流动性的渠道有限。

在全球经济格局因贸易政策调整、供应链重构及地缘政治冲突而持续变化的背景下,4月美国关税政策公布后不确定性飙升,既呈现出熟悉的模式,也暴露出新的特征。非居民对即期市场上美元的需求有所上升,但升幅不及疫情冲击等先前事件中那么大。

各国在交易行为上的差异也更加明显,一些经济体转向净抛售美元。值得注意的是,非居民非银行金融机构防范未来美元贬值的对冲需求更加强劲和持久,这表明市场对不确定性的反应正在发生变化。

跨市场溢出效应

外汇市场的压力也可能波及其他金融资产。例如,融资与对冲成本上升可能会推高管理货币风险的成本,这可能会影响股票和债券等资产的收益率和风险溢价。融资成本的上升还会侵蚀金融机构的中介能力,造成金融环境收紧,并引发更广泛的金融稳定风险。

对于宏观金融脆弱性较高(如公共债务水平高企)的国家,或是对于以不同币种持有大量资产和债务的金融机构,这些影响更为显著。

运营扰动

除对宏观经济冲击十分敏感外,外汇市场还极易受到技术故障、网络事件、停电和结算风险(即一方交付货币后却未能收到对价)等运营扰动的影响。

我们的分析表明,即便是货币交易平台发生相对短暂的停运,也可能严重损害市场的流动性。同样,结算风险往往会加剧汇率波动且对新兴市场和发展中经济体尤为重要,因为许多此类经济体缺乏风险缓释机制(例如同步结算系统)。

增强外汇市场的抗风险能力

外汇市场流动性很强,但其仍易受到不利冲击的影响。这意味着政策制定者应加强监管,以监测市场压力引发的系统性风险。加强流动性压力测试并开展情景分析,对于评估金融机构的具体融资脆弱性至关重要。

当局必须优先弥合数据缺口,并确保机构维持充足的资本与流动性缓冲。它们还应建立强有力的危机管理框架,以便能够迅速对冲击作出反应。

监管机构和市场参与者还需要通过投资网络安全和制定应急计划来提高运营韧性,以便关键的外汇基础设施和参与者在扰动后能够迅速恢复。

为降低结算风险,应促进更广泛地采用外汇同步交收安排。最后,推动向精心设计的金融平台的过渡,也有助于降低交易成本、波动性和结算风险。

开展全面监管、强化保障措施和建立现代化的平台,可以降低风险,提升效率,并使外汇市场能更好支持全球金融运行。

——本博客基于2025年10月《全球金融稳定报告》第二章“全球外汇市场的风险与抗风险能力”撰写。