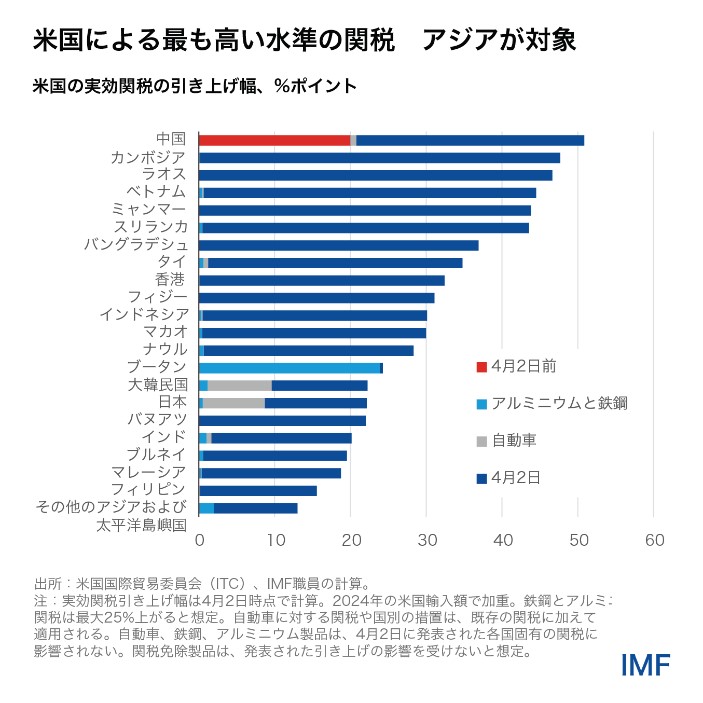

世界の経済システムがリセットされる中、米国の関税は100年来の高水準に達しており、最も高い関税のいくつかはアジアを対象としている。世界貿易をけん引するアジアは、2024年の世界経済成長の60%近くを占めた。この地域の成長モデルは、貿易の自由化とバリューチェーンへの参画を基盤として成功してきたが、ここに来て課題が山積みとなっている。

一部の関税は一時停止されたものの、米中間の緊張は大幅に高まっており、貿易政策の不確実性も全般的に高い。

こうした状況を背景に、アジア太平洋地域の見通しに陰りが見えてきた。IMFの参照予測では、今年の成長率が昨年の4.6%から3.9%に減速するとしている。IMFの予測においてパンデミック以降最も急な0.5%ポイントの下方改定となったのは、世界的な需要の減速、貿易の減少、金融環境の厳格化、不確実性の高まりを反映している。2026年の成長率予測は4%だが、これも前回予測から下方改定された。

成長の弱さは広範囲に及ぶ。域内の先進国の今年の成長率は1.2%となる可能性が高く、1月時点から0.7%ポイント下方改定された。しかし、日本経済の成長率は、想定されている実質賃金の伸びによって消費が下支えされることが見込まれるため、成長率は昨年の0.1%から0.6%へとやや加速する予測だ。外部の抑制要因がなければ、より力強く伸びていたとみられる。

新興市場国と発展途上国では、今年の成長率が4.5%と、0.5%ポイント下方改定された。中国では、2025年の予算における財政拡大によって、関税の引き上げと貿易政策のマイナス影響が部分的に相殺される見込みだ。中国の成長率は今年と来年ともに4%前後に下方改定された。

他の国々に比べて開放度が低いインドは、2025年と2026年の成長率がそれぞれ6.2%と6.3%へと小幅に減速する予測だ。東南アジア諸国連合(ASEAN)の国々では、一部の国における外的ショックと内需の低迷を理由に、2025年の成長率予測がより大幅に下方改定され、4.1%となった。

関税は世界経済の重石となり、パンデミック後の域内経済の勢いを弱めることになるだろう。多くの新興市場国では、内需が低迷する中で、輸出が成長をけん引してきたためだ。中には、借り入れの急増が個人消費を圧迫し、多くの人が債務返済費用の高さに苦しむ国もある。

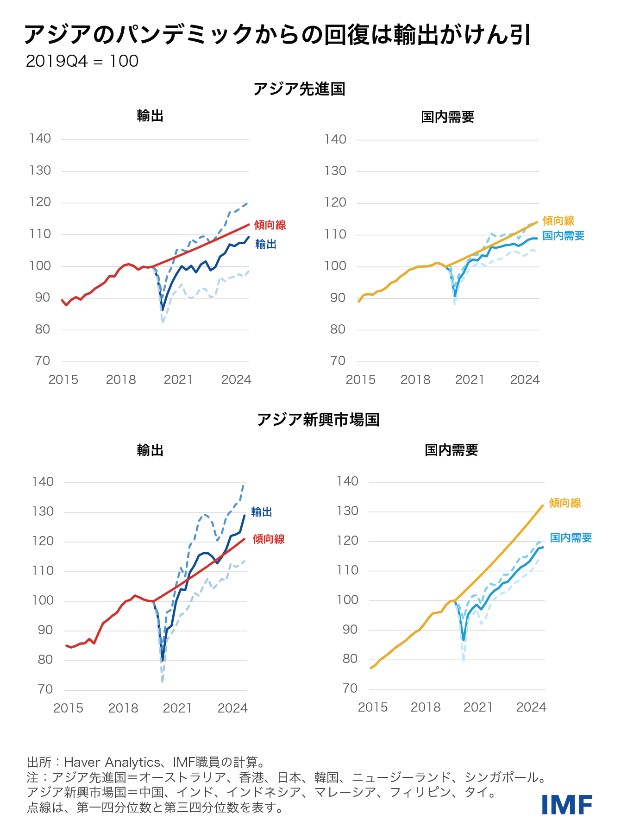

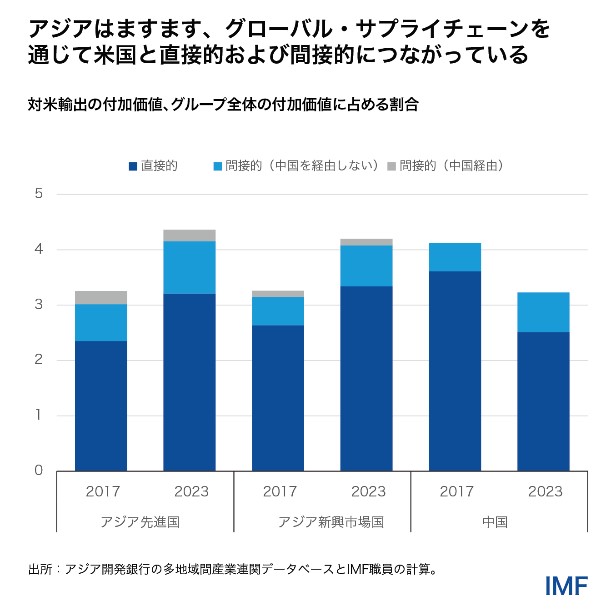

アジアから米国やその他の先進国への輸出は、人工知能が推進する需要の急増もあり、ハイテク製品がけん引する形で堅調に推移していた。これにより、米国への輸出額が大幅に増加し、また、グローバル・サプライチェーンというより直接的なルートを通じて恩恵を受けてきた同域では、多くの諸国が、米国の需要の変動と保護主義の台頭を受け脆弱になっている。

バランスを取り直し、統合を進める

世界経済とアジア地域において、経済見通しのリスクは下振れ方向に傾いている。貿易摩擦の激化と金融市場環境の厳格化、不確実性の高まりなどが挙げられる。上振れリスクとしては、輸出市場の多様化や新たな貿易協定を通じて貿易の新しい機会が生まれるほか、構造改革の勢いを改めて強めることで成長を押し上げ得ることが挙げられる。

アジアも構造的な逆風に直面しており、中でも輸出ベースの成長モデルの脆弱性が際立つ。それに加えて、域内の一部の国における高齢化と人口減少、そして最近見られる生産性の低下の圧力もある。

貿易摩擦の激化に伴う逆風が予想される中、よりバランスの取れた成長モデルが必要とされている。一部の国では、構造的に底堅い強固な内需、そしてより広範には、輸出の多様化と地域経済の結びつきの強化が必要だ。

内需、特に個人消費を喚起するには、構造政策に取り組まなければならない。より効果的な社会的セーフティネットは、警戒感による貯蓄を抑制し、信頼を醸成する上で有益だ。特に中国では、消費拡大に向けた計画が正しい方向への一歩と言える。

家計債務が大きい国では、重債務を抱える人々を対象とする債務再編の協調的な措置や、金融リテラシーの向上、過剰な借り入れの防止が消費の下支えに役立つだろう。例えばタイでは、当局が返済支援や債務再編プログラムの導入などの措置を講じている。同様に、民間投資を促進するには、労働市場の改革とビジネス環境の改善、人的資本を構築するための医療や教育への投資が必要となる。

貿易が世界の他の地域よりも底堅いアジアにおいても、輸出市場の多様化と地域統合の促進が、経済を世界的なショックから守る上で役立つ可能性がある。例えば、ASEANでは貿易と金融の分野の統合が進んでいることを踏まえ、域内貿易を拡大する余地が大きい。同様に、地域的な包括的経済連携(RCEP)のようなイニシアティブも、財の貿易だけでなく、サービスやデジタル経済、規制の調和の面でも協力関係を深め得る。こうした分野での成功は、アジアが大きな進歩を遂げているデジタル能力にかかっている。シンガポールはデジタル分野において最も競争力が高い国のひとつであり、韓国とインドはデジタル政府サービスをけん引している。

政策のバランス調整

不確実性が高い現状では、政策を柔軟に調整し、各国の状況に合わせて判断しなければならない。たとえば、財政政策に関しては、微妙なトレードオフがある。パンデミックの影響により、多くの国で債務が増加し、政府予算の余地が減った。パンデミックに伴って債務が増加したことを踏まえ、財政バッファーを再構築することが、強靭性にとって非常に重要だ。しかし、外需の大きなショックを考慮すると、財政政策によって短期的な影響を緩和することも欠かせない。これは、インフレ率が目標付近か目標を下回っている状態を維持する金融緩和や、為替相場がショックを吸収するよう機能させることによって支えるべきだ。市場の無秩序な動きが金融安定性に及ぼすリスクは、「統合的な政策枠組み」に基づき、慎重に管理しなければならない。

実務上、これは特に打撃が大きい輸出セクターを中心に、脆弱な人々や企業に対し、対象を絞った期限付きの支援を提供し、需要を維持するために公共投資を慎重に選択することを意味する。同時に、各国は今後数年間の財政健全化に向けた信頼できる戦略が必要で、それは通常、明確に定義された中期的枠組みを基盤とする段階的な財政調整を伴う。公共支出の効率を改善することと、歳入を増やすための税制改革などだ。

インドはこの方向に進んでいる。債務を一定水準まで抑制する新政策を導入したほか、税務行政の効率性を促すことで歳入を増やすと同時に社会支出を維持することに取り組んだ。

他の国々も同様の道を辿っている。モンゴルは、透明性や説明責任、長期的な財政のアンカーを強化するために、財政規則を強化した。韓国は財政政策の指針として正式な財政規則の導入を目指している。ただ同法案は議会で審議中だ。

スリランカも、IMF支援プログラムの下で財政改革に関して目覚ましい進展を遂げた。大幅な歳入動員と赤字削減により、2022年以降、税収が増加し、財政赤字が著しく縮小しており、持続的な政策努力の効果がうかがえる。

こうした取り組みは、アジア諸国がどのようにして、短期的な成長への支援と長期的な財政持続可能性との間でバランスを取れるかについて、有用なテンプレートとなる。

強靭性の基盤

マクロ経済政策を超え、長期的な強靭性のためには構造改革が不可欠である。過去10年間、アジアの生産性の伸びは新興市場国を中心に減速している。

人工知能やその他の先端技術の導入は、スキルとインフラへの投資、および規制枠組みによって支えられれば、こうした減速を逆転させる一助となり得る。アジアの多くの地域ですでにデジタル化が進んでおり、これはサービス業を中心に生産性の向上と新たな雇用の創出に貢献し得る。

構造的な財政改革と地域統合は、資本市場の深化、金融包摂の向上、ガバナンスの改善とともに行われるべきである。これらは即効性のある簡単な解決策ではないが、成長を維持するだけでなく、包摂的で持続可能な成長にするためにも不可欠だ。そして太平洋島嶼国にとっては、自然災害や気候変動に対する強靭性が最も重要だ。そうしたことから、気候資金へのアクセスが非常に重要となる。

戦略的な選択

アジアの輸出主導型成長モデルは、過去に例を見ない繁栄をもたらした。しかし、世界は変わった。貿易の不確実性は高まり、政府予算はますます制約され、内需がかつてないほど重要となっている。

政策当局者は断固として行動しなければならない。つまり、財政政策を慎重に活用し、打撃が大きい短期的な成長を下支えしつつ、今後5年間で財政赤字の削減にコミットすることだ。また、改革を通じて国内市場が秘める潜在力を完全に解き放つこと、そして、国同士の絆を強めて地域全体としての強靭性を構築することも重要だ。

これは真なる試練だが、真なる機会でもある。政策の賢明な選択を促すことは、アジアが世界の「工場」であるだけでなく、ダイナミックで強靭で統合された経済力のある地域として、成長ストーリーの次の章を描く材料となるだろう。