Les pays du Golfe peuvent contribuer à l’essor du commerce au sein du Moyen-Orient et de l’Afrique du Nord et à l’intégration de la région dans le système commercial mondial

Au cours des vingt dernières années, le monde a connu un basculement radical de la géographie économique et du commerce vers les pays émergents d’Asie. Cependant, la région Moyen-Orient et Afrique du Nord (MOAN) est restée l’une des moins prépondérantes, avec seulement 7,4 % du total des échanges en 2022. Le commerce de la région se caractérise par une concentration relativement forte des exportations dans un petit nombre de produits ou de partenaires commerciaux, par une complexité économique limitée et par une faible participation aux chaînes de valeur mondiales.

Malgré cela, les pays tributaires des produits de base de la région MOAN ont accompli des progrès notables au fil du temps, en particulier sur le front de la diversification des échanges, comme le montre l’indice mondial de diversification économique (Global Economic Diversification Index), qui mesure l’ampleur de la diversification économique sous de multiples aspects, dont l’activité économique, le commerce international et les recettes publiques.

Le total des échanges de biens de la région MOAN en pourcentage du PIB (qui est un indicateur du degré d’ouverture) s’élevait à 65,5 % en 2021, ce qui est le signe d’une économie régionale relativement ouverte. Pourtant, comme le montre le graphique 1, le commerce intrarégional est peu développé, puisqu’il représente seulement 17,8 % du total des échanges et 18,5 % du total des exportations, en dépit d’une langue et d’une culture communes ainsi que d’une proximité géographique. Les six pays exportateurs de pétrole du Conseil de coopération du Golfe (CCG), à savoir l’Arabie saoudite, le Bahreïn, Oman, le Qatar, le Koweït et les Émirats arabes unis, sont à l’origine de l’essentiel du commerce intrarégional.

Le poids des pays du Golfe dans le commerce intrarégional donne à penser qu’ils pourraient devenir un catalyseur de l’intégration commerciale de la région, ce qui contribuerait à réduire les obstacles au commerce, à améliorer les infrastructures commerciales et à diversifier les économies de la région. Une plus grande coordination entre les pays du Moyen-Orient non membres du CCG et le CCG se traduira par une progression des échanges intrarégionaux et par un renforcement de l’intégration mondiale (à travers les actuelles relations du CCG avec l’étranger et la participation aux chaînes de valeur mondiales). Compte tenu de l’intégration croissante des pays du CCG dans l’économie mondiale et de leur action concertée pour venir en aide aux autres pays de la région (en multipliant les accords commerciaux et d’investissement avec l’Égypte et l’Iraq, par exemple), ils pourront œuvrer à une plus grande intégration du reste de la région dans le commerce mondial.

Les retardataires de la région

Pourquoi les pays non membres du CCG sont-ils à la traîne pour ce qui est du commerce intrarégional ? Cela tient en partie à l’échec des multiples accords commerciaux (et d’investissement) de la région MOAN. La part des exportations intragroupe dans la région arabe (hors CCG) est restée inférieure à 2 % de leurs courants d’échanges, en partie du fait de la fragmentation de la région, de la violence et des guerres depuis le milieu des années 90 et après le printemps arabe en 2011. La région englobe un groupe de pays qui présentent de grandes différences sur le plan politique, ce qui transparaît aussi dans la structure des échanges commerciaux. À titre d’exemple, les pays du Maghreb en Afrique du Nord sont tournés vers l’Europe, avec le programme régional Euro-Med et les accords qui sous-tendent ces relations.

L’atonie du commerce de services est un facteur qui a contribué à la stagnation des échanges intrarégionaux. Le commerce de services dans la région MOAN oscillait entre 4 % et 6 % des échanges mondiaux de services ces vingt dernières années. Cela est dérisoire par comparaison avec l’Organisation de coopération et de développement économiques, qui représente plus des deux tiers des échanges mondiaux de services. Dans la région MOAN, le CCG est à l’origine de l’essentiel des échanges de services, les proportions les plus importantes concernant des secteurs à valeur ajoutée relativement faible comme les voyages (et le tourisme) et les transports. Le commerce de services est freiné par des mesures de restriction qui limitent l’entrée dans des secteurs dominés par des entreprises publiques, comme celui des télécommunications, ou qui fixent des redevances élevées et des règles strictes en matière d’autorisations, surtout dans les services professionnels et de transport.

Ces mesures de restriction ainsi que des carences structurelles entravent le commerce des pays de la région MOAN au sein de la région et à l’échelle mondiale.

Plus que dans toute autre région, les pays MOAN appliquent des mesures non tarifaires de plus en plus restrictives. Celles-ci ont pratiquement doublé entre 2000 et 2020. L’absence de normes homogènes et d’harmonisation, l’omniprésence des formalités administratives et la corruption amplifient les effets de ces contraintes. Parmi les obstacles à l’activité et à l’investissement figurent la lourdeur des procédures de délivrance d’autorisations, la complexité des réglementations, et l’opacité des procédures d’appel d’offres et de passation de marchés.

La région MOAN obtient des résultats inférieurs aux attentes pour ce qui est des mesures de facilitation des échanges qui visent à simplifier la circulation des marchandises à la frontière et à réduire les coûts globaux des échanges, malgré de grandes disparités entre les pays. La qualité des infrastructures liées au commerce et au transport est nettement moindre dans les pays de la région MOAN non membres du CCG. En outre, les retards au port aboutissent à des « temps de transit » excessifs (délais d’attente supérieurs à 12 jours) pour les biens importés dans certains pays de la région MOAN. En Algérie et en Tunisie, les temps d’attente sont d’environ 20 jours en moyenne, contre moins de cinq jours aux Émirats arabes unis (classés parmi les trois premiers pays dans le monde).

Faire tomber les obstacles

Pour surmonter ces freins au développement des échanges commerciaux dans la région, il faut lever les obstacles au commerce et à l’investissement, diversifier les économies de la région et améliorer les infrastructures.

Une nouvelle génération d’accords commerciaux, dont des services à plus forte intensité de connaissances, appuierait les politiques de diversification des exportations, mais contribuerait aussi à combler les disparités entre les genres, améliorerait l’autonomisation économique des femmes et se solderait par une croissance économique plus inclusive et une meilleure intégration par la suite.

La pandémie a souligné l’impératif de diversifier les échanges commerciaux (en matière de produits comme de partenaires) et de créer de nouvelles chaînes d’approvisionnement. Même si le commerce de pétrole par les pays du CCG reste prépondérant, les pays ont commencé à mettre en œuvre diverses politiques et réformes structurelles, par exemple pour accroître la mobilité de la main-d’œuvre et ouvrir les marchés des capitaux à l’étranger, dans l’optique de réduire leur dépendance excessive à l’égard des combustibles fossiles et des recettes tirées de ceux-ci. Il en a résulté une diversification de la structure de la production (l’industrie manufacturière bénéficiant notamment d’une plus grande attention) et de la gamme de produits exportés (grâce à l’exportation de davantage de services, par exemple), parallèlement à un déplacement manifeste des courants d’échanges vers l’Asie, au détriment des États-Unis et de l’Europe. Plus récemment, la guerre en Ukraine a de nouveau mis en évidence les difficultés rencontrées par les pays importateurs de denrées alimentaires au Moyen-Orient dans le contexte de la sécurité alimentaire. (L’Ukraine et la Russie représentaient un tiers des exportations mondiales de blé ; le Liban et la Tunisie importaient d’Ukraine près de 50 % de leur blé.)

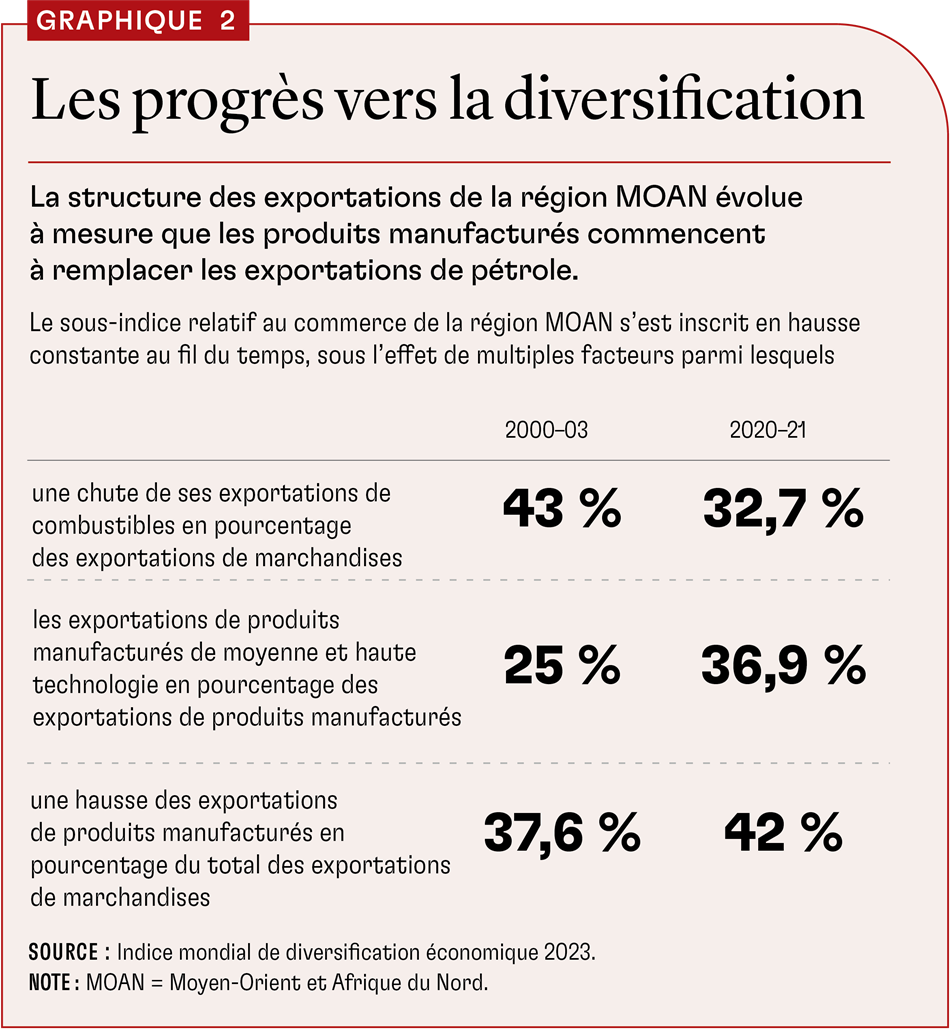

Le sous-indice relatif au commerce de l’indice mondial de diversification économique montre que les pays tributaires des produits de base qui ont le plus progressé dans le temps ont soit réduit leur dépendance à l’égard des exportations de combustibles, soit diminué la concentration des exportations, soit observé une modification radicale de la composition des exportations. Le cas de l’Arabie saoudite illustre ce dernier point : elle a privilégié davantage les exportations de produits de moyenne et haute technologie, qui ont augmenté en pourcentage du total des exportations manufacturières pour atteindre près de 60 % avant la pandémie de COVID-19, contre moins de 20 % en 2000. La région MOAN dans son ensemble a déjà accompli des progrès vers la diversification, comme le montre le graphique 2.

Les pays du CCG ont tiré parti de la récente hausse des cours des produits de base. Néanmoins, la pandémie a renforcé les stratégies de diversification dans de nouveaux secteurs, notamment la création de zones franches et de zones économiques spéciales. Ces stratégies consistent, par exemple, à attirer des investissements (dont des investissements directs étrangers) dans une industrie manufacturière à plus forte valeur ajoutée et de plus haute technologie, à investir dans de nouveaux secteurs (les énergies renouvelables, les technologies financières, l’intelligence artificielle) et à ouvrir les marchés à de nouveaux investisseurs et investissements (comme en témoigne la récente série d’introductions en Bourse dans les secteurs pétrolier et non pétrolier). Ces réformes contribuent à développer les marchés (au sein de la région MOAN et vers l’Afrique, l’Europe et l’Asie du Sud), tandis que des secteurs d’avenir comme les énergies renouvelables et l’agriculture de pointe offrent des solutions durables pour accroître les marges extensive et intensive du commerce et créer de nouvelles possibilités d’emploi.

Un moteur de l’intégration régionale

Pour tirer pleinement parti de l’intégration commerciale de la région, il faut réformer les politiques commerciales afin d’éliminer les obstacles, dont les mesures non tarifaires restrictives, les réglementations complexes, la corruption et les blocages logistiques.

La coordination des infrastructures commerciales (ports, aéroports, logistique) de la région MOAN avec le CCG réduirait les coûts et faciliterait les échanges intrarégionaux, ce qui renforcerait la coopération régionale et procurerait des gains tirés du commerce à l’ensemble des parties. Le CCG peut piloter l’intégration et la transformation économiques de la région au moyen d’investissements dans des infrastructures matérielles ainsi que des infrastructures et moyens logistiques liés au commerce, en plus de développer un réseau électrique intégré. Un réseau électrique du CCG alimenté en énergie renouvelable pourrait être déployé jusqu’en Europe, au Pakistan et en Inde.

Les pays du CCG ont une occasion de bénéficier du découplage et de la fragmentation à l’échelle mondiale grâce à leur stratégie actuelle, à savoir jouer la carte de la mondialisation en tant que groupe régional à travers de nouveaux accords commerciaux et d’investissement, l’aide étrangère et des investissements directs et de portefeuille. Le désengagement en cours de conflits régionaux de longue date, en Israël, en Cisjordanie et à Gaza, au Yémen, en République islamique d’Iran, en Libye et ailleurs, et l’établissement de nouveaux liens (ouverture diplomatique avec les accords d’Abraham, par exemple) réduisent les risques géopolitiques de favoriser le commerce et l’investissement dans la région. Le CCG peut y voir une possibilité de transformer la région MOAN en un pôle de commerce et d’investissement interconnecté. L’accélération des négociations autour de nouveaux accords de libre-échange entre le CCG et des partenaires stratégiques dans la région MOAN, dont l’Égypte et la Jordanie, et en Asie, notamment la Chine et la Corée du Sud, pourrait devenir la pierre angulaire de cette transformation. Les Émirats arabes unis ont déjà signé des accords complets de partenariat économique avec l’Inde, l’Indonésie et la Türkiye couvrant les services, les investissements et les aspects réglementaires du commerce.

Il existe deux moyens complémentaires pour aller de l’avant. D’une part, il convient de mettre en œuvre le marché commun du CCG, d’investir dans le commerce numérique, de lever les obstacles tarifaires et non tarifaires et de réduire les restrictions aux échanges de services, tout en engageant des réformes pour permettre une plus grande mobilité de la main-d’œuvre et renforcer les liens avec les marchés financiers et des capitaux. D’autre part, le CCG devrait élaborer de nouveaux accords commerciaux approfondis avec les autres pays de la région MOAN, en ne se limitant pas au commerce international pour englober un accord sur des mesures non tarifaires, l’investissement direct, le commerce électronique et les services, les normes du travail, la fiscalité, la concurrence, les droits de propriété intellectuelle, le climat, l’environnement et les marchés publics (dont des mégaprojets). Les pays du CCG, qui ont par le passé eu recours à l’aide extérieure et à l’aide humanitaire pour soutenir les pays de la région MOAN, devraient opter pour une stratégie « d’aide au commerce » afin d’accompagner leurs partenaires dans la mise en œuvre de réformes de nature à stimuler les échanges, qui réduisent les obstacles à l’activité et à l’investissement, améliorent les infrastructures logistiques et facilitent la circulation des marchandises.

NASSER SAÏDI est le président de Nasser Saidi and Associates. Auparavant, il a été chef économiste au Centre international financier de Dubaï, ministre de l’Économie du Liban et vice-gouverneur de la Banque centrale du Liban.

AATHIRA PRASAD est directrice du pôle macroéconomie chez Nasser Saidi and Associates.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.

Les auteurs et leur équipe ont mis au point l’indice de diversification économique à l’intention de l’École d’administration Mohammed bin Rashid à Dubaï afin de mesurer la diversification économique relative des producteurs et exportateurs de produits de base uniquement à partir d’indicateurs quantitatifs. Pour plus d’informations, merci de consulter le site https://economicdiversification.com.