La réponse dépend de la répartition des chocs qui frappent l’économie et de la riposte des banques centrales

La récente hausse de l’inflation à travers le monde a surpris de nombreux observateurs. À la mi-2022, l’inflation globale (qui comprend l’ensemble des biens et services) comme l’inflation hors alimentation et énergie étaient nettement supérieures à leur objectif dans la plupart des pays. La théorie économique classique énonce que l’inflation s’emballera en cas de dosage prolongé de certaines politiques monétaires et budgétaires, mais la question d’une éventuelle persistance de l’inflation à cette fin nécessite un examen plus approfondi. La réponse dépend à la fois de la répartition des chocs qui frappent l’économie et de la riposte des banques centrales (et des ministères des Finances).

Persistance de l’inflation

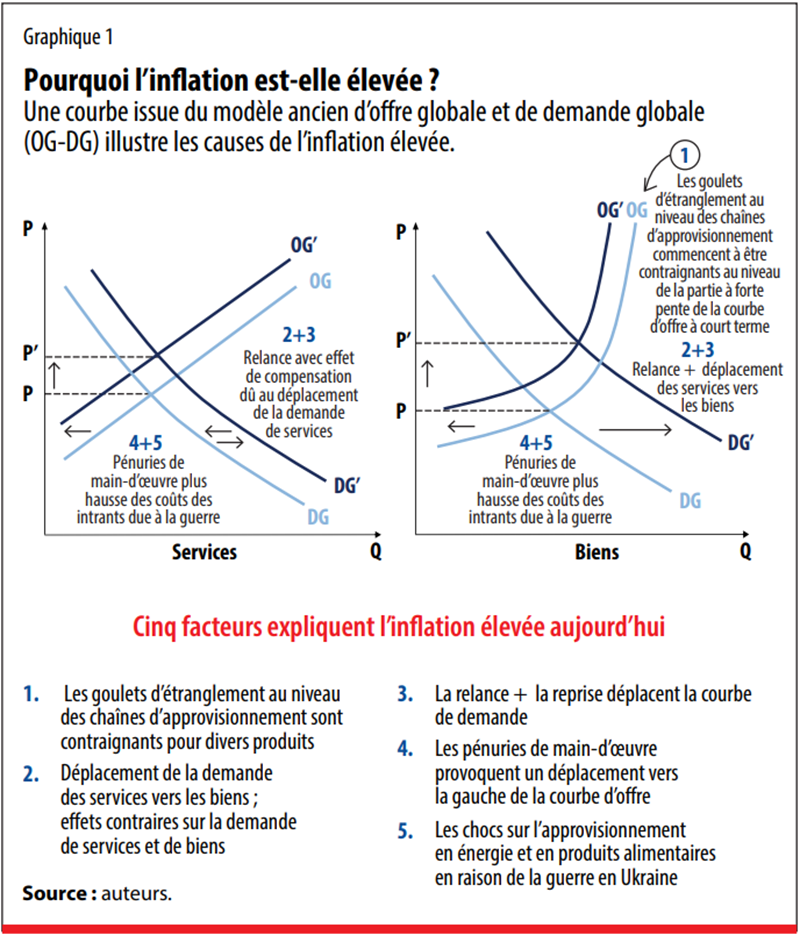

Les causes de l’inflation élevée et son éventuelle persistance font l’objet de débats animés. Nous trouvons cinq causes principales de l’actuelle envolée de l’inflation, avec des conséquences pour ces débats.

Premièrement, les goulets d’étranglement au niveau des chaînes d’approvisionnement : La pandémie a eu deux effets distincts sur les chaînes d’approvisionnement mondiales. Durant la première phase, les confinements et les restrictions de déplacement ont fortement perturbé diverses chaînes d’approvisionnement, d’où des pénuries d’approvisionnement à court terme. Beaucoup de ces perturbations se sont atténuées, même si la récente flambée d’Omicron en Chine et ailleurs a entraîné un regain de pressions sur certaines chaînes d’approvisionnement. Cependant, durant la dernière phase de la pandémie, divers goulets d’étranglement sont apparus au niveau des chaînes d’approvisionnement. D’après une récente étude de Rees et Rungcharoenkitkul (2021), les goulets d’étranglement les plus contraignants concernent les matières premières, les biens manufacturés intermédiaires et le transport de marchandises. Vont-ils perdurer ? Pour évaluer l’état des chaînes d’approvisionnement mondiales, il est possible de s’appuyer sur les délais d’expédition de biens par voie maritime, dont rend compte l’indicateur Flexport OTI (Ocean Timeliness Indicator). À fin avril 2022, les indicateurs restaient proches de leurs plus hauts niveaux historiques, ce qui laisse penser que les pressions pourraient durer au moins un peu plus longtemps.

Deuxièmement, un déplacement de la demande vers les biens et au détriment des services : La pandémie a dans un premier temps modifié radicalement la nature des achats des consommateurs : les dépenses consacrées aux biens ont augmenté de manière spectaculaire. En conséquence, une grande partie de la hausse initiale de l’inflation tenait à l’augmentation des prix des biens durables (dont les voitures d’occasion), alors que la hausse de l’inflation dans les services n’a été que modérée. De tels changements pourraient perdurer uniquement pendant la phase active de la pandémie. Toutefois, au moins une partie du déplacement de la demande vers les biens et au détriment des services pourrait rester d’actualité compte tenu de la manière dont la pandémie a transformé la société. Si le glissement vers des biens durables a été un phénomène mondial, son impact a peut-être été plus prononcé dans certains pays (par exemple grâce à l’essor des voitures d’occasion aux États-Unis).

Troisièmement, la relance globale et la reprise consécutive à la pandémie : Des mesures budgétaires à hauteur d’environ 16 900 milliards de dollars ont été annoncées à l’échelle mondiale pour lutter contre la pandémie, avec un soutien un peu plus marqué dans les pays avancés. Aux seuls États-Unis, un plan de relance budgétaire de 1 900 milliards de dollars baptisé « American Rescue Plan » a été adopté. Un groupe connu sous le nom de « Team Persistent » a averti que la relance budgétaire massive, couplée à des conditions monétaires accommodantes, se traduirait par une inflation élevée et persistante. L’origine de ce nom remonte aux mises en garde concernant l’inflation lancées début 2021 par Larry Summers et Olivier Blanchard notamment (Summers, 2021). Des observateurs qui se sont fait appeler « Team Transitory » ont contesté ce point de vue et fait valoir que les conséquences inflationnistes de la relance seraient probablement temporaires ou modérées. À la fin de l’année, les faits avaient basculé en faveur de « Team Persistent » dans plusieurs pays. Les ménages dépensaient les économies qu’ils avaient accumulées à un stade plus précoce de la pandémie (y compris à la faveur de la relance et des transferts), ce qui a provoqué une envolée de la demande globale et une reprise économique plus forte que prévu. La question de savoir si la vigueur de la demande globale perdurera dépend en fin de compte de la nature de la riposte des banques centrales. Elle fait encore l’objet de débats passionnés et nous y reviendrons plus tard.

Quatrièmement, un choc sur l’offre de main-d’œuvre : Les perturbations sur le marché du travail imputables à la pandémie se poursuivent même deux ans après le début de celle-ci. Le taux d’activité reste inférieur aux niveaux antérieurs à la pandémie dans plusieurs pays. Parmi les pays avancés, l’impact a été un peu plus marqué aux États-Unis, où le taux d’activité est inférieur de quelque 1,5 % à celui d’avant la pandémie (soit environ 4 millions de travailleurs en moins). Ce choc sera-t-il durable ? Les opinions sur le sujet divergent. Dans une étude récente, Alex Domash et Larry Summers (2022) examinent différents indicateurs du marché du travail et affirment que « même en cas d’issue positive à la pandémie de COVID-19, l’essentiel du déficit d’emplois risque de perdurer par la suite » et « contribuera fortement aux tensions inflationnistes aux États-Unis pendant quelque temps ».

Cinquièmement, les chocs sur l’approvisionnement en énergie et en produits alimentaires en raison de l’invasion de l’Ukraine par la Russie : L’invasion du pays a provoqué une hausse des prix de l’énergie et des denrées alimentaires, qui a contribué à la montée de l’inflation à l’échelle mondiale. La Russie et l’Ukraine exportent toutes deux des produits de base essentiels, et les bouleversements dus à la guerre et les sanctions imposées ont entraîné une envolée des prix mondiaux, surtout pour le pétrole et le gaz naturel. Les prix des produits alimentaires ont eux aussi grimpé. Les cours du blé se situent à des plus hauts niveaux historiques, sachant que l’Ukraine et la Russie représentent 30 % des exportations mondiales de cette céréale. Du fait de ces répercussions, l’inflation pourrait durer plus longtemps que prévu auparavant. L’impact sera probablement plus prononcé sur les pays à faible revenu et les pays émergents, dans lesquels l’alimentation et l’énergie pèsent davantage dans le panier de consommation (au moins 50 % en Afrique).

Nous synthétisons ces cinq effets à l’aide de courbes théoriques de l’offre globale et de la demande globale (OG-DG) (graphique 1). Le modèle OG-DG est certes ancien mais toujours utile pour analyser la situation actuelle. Les effets des cinq moteurs de l’inflation sont décrits séparément pour les marchés des biens et ceux des services.

Dans l’ensemble, malgré de grandes disparités entre les pays, l’inflation s’est inscrite en hausse dans pratiquement tous les pays du monde. Actuellement, les principaux facteurs d’incertitude portent sur la durée des tensions sur le marché du travail et des goulets d’étranglement au niveau des chaînes d’approvisionnement et sur la forme que prendra la riposte des banques centrales à l’inflation élevée.

La riposte des banques centrales

Quelle sera la riposte des banques centrales à l’inflation ? Si le passé peut aider à discerner l’avenir, il est utile d’examiner d’abord comment les banques centrales ont agi avant la pandémie. Jusqu’à la fin des années 70, elles se montraient plus tolérantes à l’égard de l’inflation. Cependant, la désinflation spectaculaire au Royaume-Uni sous Margaret Thatcher (avant l’indépendance opérationnelle de la Banque d’Angleterre) et par la Réserve fédérale sous Paul Volcker a révolutionné la riposte des banques centrales à l’inflation. Peu de temps après, de nombreuses autres banques centrales ont suivi ces deux exemples marquants, ce qui s’est traduit par un recul de l’inflation dans une grande partie du monde avant le milieu des années 80. Pour ce faire, il a fallu une profonde réforme institutionnelle allant dans le sens de l’indépendance des banques centrales. En outre, certaines banques centrales sont parvenues à surmonter des obstacles politiques pour établir avec succès leur indépendance de fait.

Par ailleurs, diverses réformes ont permis de doter les banques centrales en économistes et autres spécialistes formés aux causes de la grande inflation des années 70 et aux solutions pour faire baisser l’inflation, ce qui a vraisemblablement aussi joué un rôle dans cette révolution des banques centrales.

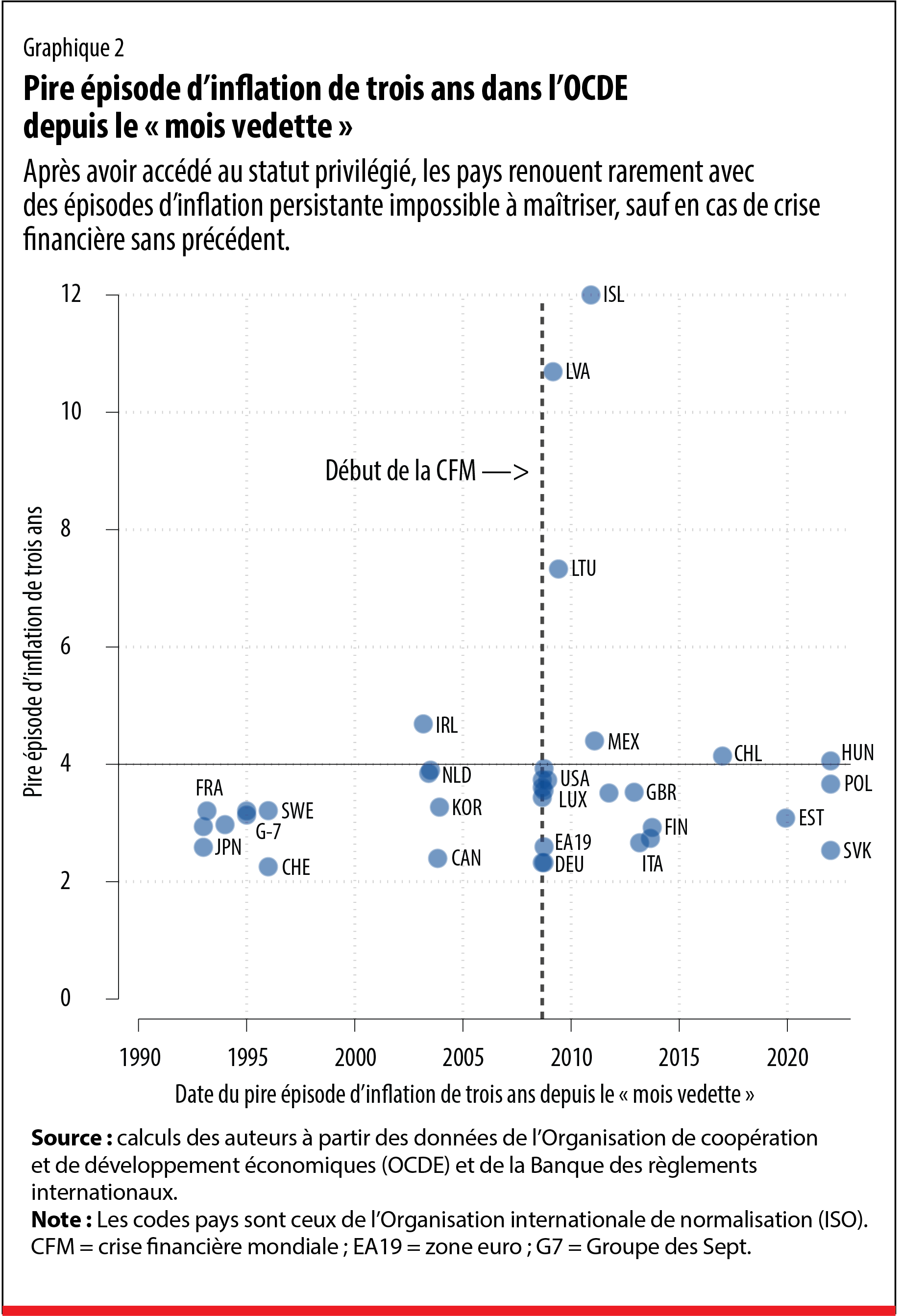

Il ressort de notre analyse que, parmi tous les pays qui ont jugulé l’inflation, très peu ont par la suite connu une envolée de l’inflation persistante impossible à maîtriser. En réalité, très peu de pays ont rechuté après s’être désintoxiqués d’une inflation élevée (ou après être restés sobres jusqu’au début des années 90). Des réformes institutionnelles ont aussi conféré plus de moyens aux banques centrales afin qu’elles puissent résister aux pressions exercées par la classe politique pour produire de la croissance en faisant remonter l’inflation à des moments opportuns.

En disant cela, nous utilisons des définitions précises pour certains de nos travaux empiriques. « Avoir jugulé l’inflation » correspond à une période de trois ans au cours de laquelle l’inflation trimestrielle est restée inférieure à 4 % depuis 1990. La première fois qu’une banque centrale y parvient est qualifiée par nos soins de « mois vedette » (« Blue Chip Month »). Les membres des Alcooliques Anonymes et d’autres groupes en 12 étapes reçoivent un jeton de sobriété indiquant la durée pendant laquelle ils sont restés abstinents. Les jetons sont censés motiver leurs détenteurs pour garder le cap. De même, le « mois vedette » célèbre trois années de modération en matière d’inflation pour les banques centrales.

Nous n’étudions pas les pays émergents ou les pays à faible revenu, car seuls quelques-uns d’entre eux ont atteint le statut privilégié. À ce jour, la Turquie est le seul pays de l’Organisation de coopération et de développement économiques (OCDE) qui n’a pas encore franchi cette étape importante. Par « envolée de l’inflation impossible à maîtriser », nous entendons une période de 36 mois au cours de laquelle l’inflation dépasse 4 %. Parmi tous les pays de l’OCDE, une fois qu’une banque centrale accède au statut privilégié, elle renoue rarement avec une inflation persistante impossible à maîtriser, à moins de subir une crise financière sans précédent (comme par exemple l’Islande et les pays baltes durant la crise financière mondiale). Cela est visible dans le graphique 2, qui représente le pire épisode d’inflation de trois ans dans chaque pays de l’OCDE après son « mois vedette ».

Un signe d’une opposition à l’inflation solidement enracinée est la relative rareté avec laquelle les employés d’une banque centrale appellent de leurs vœux un relèvement de l’objectif d’inflation. Plus généralement, sauf en cas de crise majeure, nous estimons qu’il faudrait qu’une banque centrale renonce à son aversion envers l’inflation pour que l’inflation devienne impossible à maîtriser.

En outre, du fait de la borne limitant à zéro les taux d’intérêt nominaux, la riposte concrète des banques centrales a été fortement asymétrique de part et d’autre de l’objectif de 2 %. Les banques centrales tolèrent une inflation inférieure à 2 %, mais agissent comme si les retombées d’une inflation supérieure à 2 % sur le bien-être étaient importantes. En conséquence de cette asymétrie, au fil du temps, les anticipations d’inflation ont peu à peu diminué (même en dessous de 2 % dans plusieurs pays) et sont devenues relativement ancrées, si bien qu’il est plus difficile pour une inflation élevée à court terme de les désancrer.

L’avenir

La durée de l’actuel épisode d’inflation dépendra, d’une part, des liens entre la persistance des tensions sur le marché du travail et des goulets d’étranglement au niveau des chaînes d’approvisionnement et la riposte des banques centrales et, d’autre part, de la durée de la guerre en Ukraine et de ses effets sur les prix de l’énergie, les prix des denrées alimentaires et la croissance mondiale. Si l’on se fie au passé, nous ne connaîtrons pas à l’avenir d’envolée de l’inflation impossible à maîtriser au-delà de deux ans. (Toutefois, certains pays risquent de perdre leur statut privilégié en grande partie du fait de l’inflation qui a déjà sévi durant la pandémie.) Pour autant, quelques facteurs peuvent remettre en cause ce diagnostic.

Premièrement, l’aversion des banques centrales pour l’inflation pourrait être passée sous silence, compte tenu des effets durables de la pandémie à long terme, de l’incertitude entourant la reprise et de la tentation d’alléger le poids des dettes à l’échelle mondiale. Les appels à s’abstenir de mettre fin à la reprise prématurément invoquent une diminution du taux d’activité par rapport aux niveaux d’avant la pandémie. La question de savoir si la fonction de réaction a changé après la pandémie n’est pas encore tranchée. Si les banques centrales dans les pays avancés peuvent continuer à éprouver de l’aversion pour l’inflation, leurs projets en cours, d’après leurs actuelles prévisions d’évolution des taux (« dot plots ») (ou leur équivalent), ont peut-être pris du retard s’agissant des mesures qui s’imposeraient pour faire reculer l’inflation. Il ressort des calculs de la règle de Taylor classique qu’il pourrait aisément falloir des taux d’intérêt de pas moins de 7 % dans plusieurs pays pour faire baisser l’inflation.

Deuxièmement, John Cochrane (Varadarajan, 2022) fait valoir qu’un relèvement des taux pour lutter contre l’inflation est un outil rudimentaire, surtout lorsque la politique budgétaire en est la source. Il compare le fait de conserver une politique budgétaire accommodante et de relever les taux d’intérêt pour enrayer l’inflation à un conducteur qui accélère et freine en même temps. Il affirme dans les faits que, si les citoyens commencent à douter de l’engagement de l’État à rembourser sa dette sans décote du fait de l’inflation, alors la situation en matière d’inflation pourrait nettement empirer.

Malgré les chocs qui frappent l’économie mondiale, le comportement de l’inflation au-delà de 2025 dépend essentiellement de deux facteurs : la détermination des banques centrales à juguler l’inflation et l’assurance du marché obligataire que les États sont disposés à rembourser leurs dettes sans les faire fondre.

RUCHI AGARWAL est un des fondateurs du Global Talent Fund et dirige le Raj Center à l’Université de Columbia.

MILES KIMBALL est professeur à l’Université du Colorado, à Boulder.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.

Bibliographie :

Domash, A., and L. H. Summers. 2022. “How Tight Are US Labor Markets? NBER Working Paper 29739, National Bureau of Economic Research, Cambridge, MA.

Krugman, P. 2021. “The Year of Inflation Infamy.” New York Times, December 16.

Rees, D., and P. Rungcharoenkitkul. 2021. “Bottlenecks: Causes and Macroeconomic Implications.” BIS Bulletin 48.

Summers, L. 2021. ”The Biden Stimulus Is Admirably Ambitious, but It Brings Some Big Risks Too.” Washington Post, February 4.

Varadarajan, Tunku. 2022. “How Government Spending Fuels Inflation.” Wall Street Journal, February 18.