Moyen-Orient et Asie centrale

Mise à jour : Perspectives économiques regionals - Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan

avril 2019

La croissance a fléchi dans la région du Moyen-Orient, de l’Afrique du Nord, de l’Afghanistan et du Pakistan, mais elle reste plus ou moins stable dans la région du Caucase et de l’Asie centrale. La volatilité des prix du pétrole, la baisse de la production pétrolière et le durcissement des conditions monétaires intérieures dans la plupart des pays exportateurs de pétrole accentuent les répercussions négatives du ralentissement de la croissance mondiale. Le niveau élevé de la dette publique dans les pays importateurs de pétrole limite leur capacité à s’attaquer aux besoins infrastructurels et sociaux cruciaux, entrave leur croissance et les rend vulnérables aux chocs extérieurs. La dégradation de l’environnement extérieur rend d’autant plus urgente, dans toutes les régions, la poursuite d’un rééquilibrage budgétaire propice à la croissance et de réformes structurelles pour renforcer la résilience et réaliser une croissance tirée par le secteur privé qui soit plus élevée et plus inclusive.

Résumé

Le ralentissement de la croissance mondiale et les fortes tensions commerciales et géopolitiques sont source de difficultés économiques pour les pays de la région Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan (MOANAP), selon la dernière mise à jour des Perspectives économiques régionales du FMI. En outre, certains pays souffrent du bas niveau et de la volatilité des prix du pétrole, tandis que d’autres font face à une hausse de la dette publique.

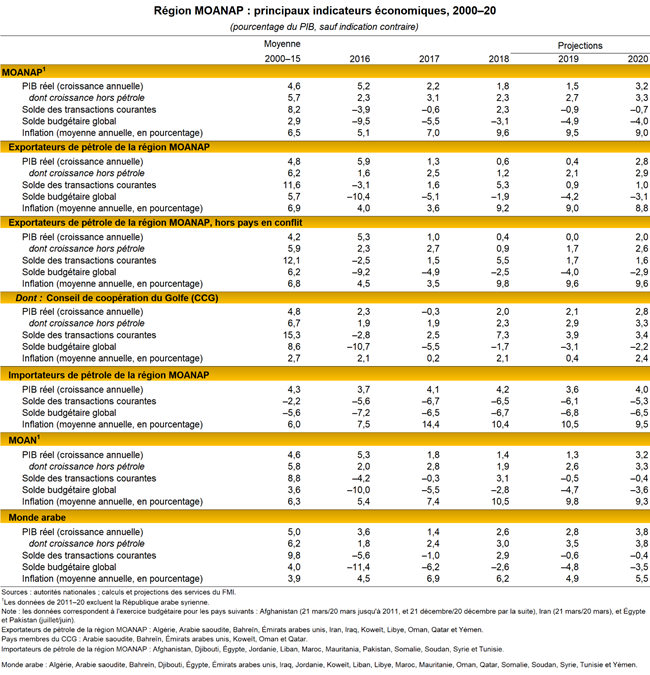

La croissance dans les pays exportateurs de pétrole de la région devrait légèrement ralentir en 2019, s’établissant à 0,4 % contre 0,6 % en 2018, en raison de la contraction économique en Iran qui fait suite au renouvellement des sanctions. Dans le même temps, la croissance dans les pays du Conseil de coopération du Golfe devrait être de 2,1 % en 2019, ce qui ne constitue qu’une modeste amélioration par rapport aux 2 % de croissance de l’année précédente. Les réductions de la production pétrolière et l’assainissement des finances publiques en cours dans des pays comme le Bahreïn, Oman et les Émirats arabes unis contribuent à ces perspectives de croissance plus modérée.

L’économie mondiale Implications de l’évolution pour le Moyen-Orient et l’Asie centrale

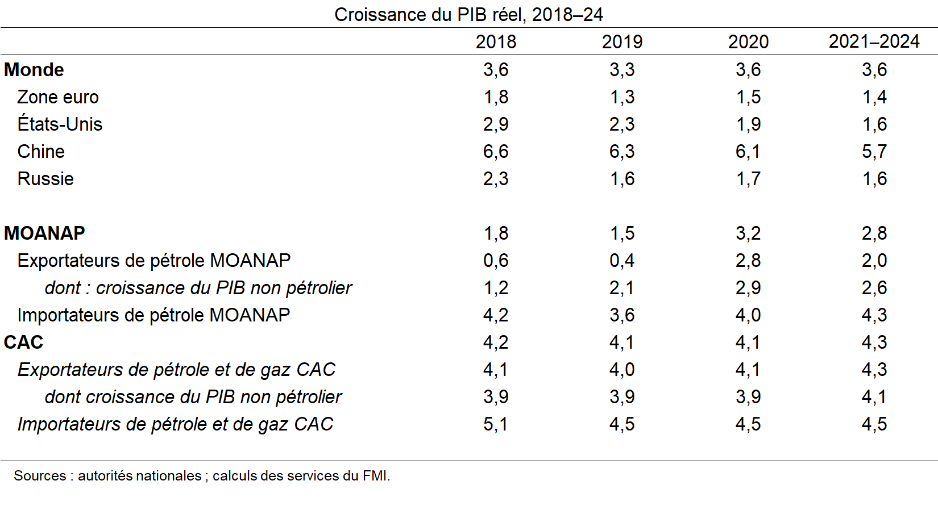

La croissance mondiale devrait ralentir à 3,3 % cette année, avant de connaître une reprise précaire en 2020 (voir les Perspectives de l’économie mondiale d’avril 2019). Les perspectives s’étant détériorées au cours de l’année dernière, les prévisions pour 2019 sont inférieures de plus de 0,5 point de pourcentage à celles établies il y a un an. Même si l’ampleur du ralentissement prévu est globalement similaire à l’échelle mondiale, ses facteurs sont variés et diffèrent en fonction des pays (voir tableau). En Europe, la perturbation de la production automobile en Allemagne, les inquiétudes budgétaires, les mouvements de protestation et l’incertitude autour du Brexit assombrissent l’horizon. En Chine, la croissance est freinée par des tensions commerciales et le resserrement réglementaire qui est nécessaire pour contenir le système bancaire parallèle. En Russie, la baisse des prix du pétrole et les incertitudes liées aux sanctions vont probablement réduire la croissance future.

Pays exportateurs de pétrole : l’impact de la baisse et de la volatilité accrue des prix du pétrole

La croissance dans les pays exportateurs de pétrole de la région Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan (MOANAP) devrait rester faible par rapport à 2018 sur fond de baisse des prix du pétrole, de restriction de la production de pétrole et de ralentissement de la croissance mondiale. Les dirigeants auront la lourde tâche de reprendre le rééquilibrage budgétaire tout en soutenant la croissance dans un contexte extérieur plus incertain marqué par des poussées de volatilité des prix du pétrole qui devraient persister à court terme. L’ancrage de la politique budgétaire dans un cadre à moyen terme contribuerait à préserver les économies de la volatilité des prix du pétrole et à aménager progressivement de l’espace budgétaire. L’élimination des faiblesses structurelles et la lutte contre la corruption, ainsi que l’amélioration de l’accès des petites et moyennes entreprises (PME) au crédit, participeront à la diversification de l’économie, à la création d’emplois, et à la promotion d’une croissance plus robuste et plus inclusive.

Pays importateurs de pétrole : gérer les vulnérabilités lorsque les perspectives économiques sont incertaines

La croissance dans les pays importateurs de pétrole de la région Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan (MOANAP) devrait rester relativement modeste, limitée par des rigidités structurelles persistantes. Le niveau élevé de la dette publique dans de nombreux pays limite l’espace budgétaire nécessaire pour des dépenses sociales et infrastructurelles clés, et expose l’économie des pays à la dégradation des conditions financières. Les perspectives restent assombries par la montée des tensions commerciales mondiales et par l’incertitude sur les marchés financiers. Les tensions sociales s’accentuent dans de nombreux pays, car le chômage reste élevé et les conditions socioéconomiques se détériorent. Il convient de procéder sur la durée à un rééquilibrage budgétaire favorable à la croissance afin de reconstituer les amortisseurs et d’améliorer la résilience. De même, les autorités devront intensifier les réformes structurelles et liées à la gouvernance afin d’améliorer la compétitivité, de stimuler l’investissement privé et de créer des emplois. Le renforcement de l’intégration régionale contribuera également à soutenir la croissance à moyen terme.