تقارير آفاق الاقتصاد الإقليمي

مستجدات: آفاق الاقتصاد الإقليمي في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان

أبريل 2019

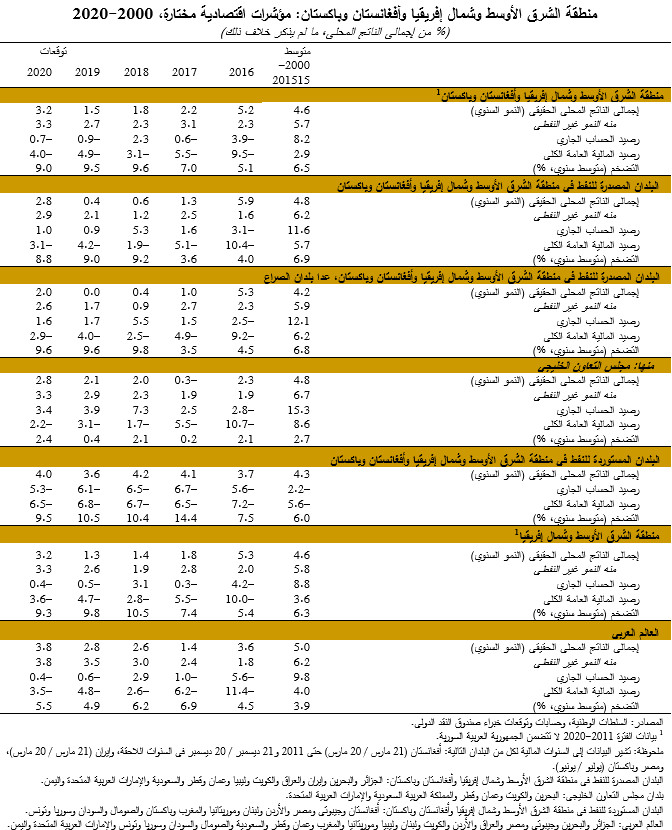

ضَعُف النمو في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان(MENAP) ولكنه لا يزال مستقرا بوجه عام في القوقاز وآسيا الوسطى (CCA). ويمثل عدم استقرار أسعار النفط وتقييد الإنتاج النفطي وتضييق الأوضاع النقدية المحلية في معظم البلدان المصدرة للنفط بمثابة مؤثرات معاكسة أخرى تُضاف إلى التأثير المعاكس لتباطؤ النمو العالمي. ويؤدي ارتفاع الدين العام في البلدان المستوردة للنفط إلى الحد من قدرتها على تلبية احتياجاتها الأساسية المتعلقة بالبنية التحتية والإنفاق الاجتماعي، كما يؤدي إلى كبح النمو، وتعريض الاقتصادات للصدمات الخارجية. ونظرا لزيادة صعوبة البيئة الخارجية، فإن الحاجة أكثر إلحاحا لبذل جهود أكبر في كل المناطق من أجل تحقيق الضبط المالي والإصلاحات الهيكلية بصورة مواتية للنمو، لتعزيز صلابة الاقتصاد وتحقيق نمو أعلى بقيادة القطاع الخاص وعلى نحو أكثر شمولا لجميع شرائح المواطنين.

ملخص وافٍ

يفرض تباطؤ النمو العالمي وتصاعُد التوترات التجارية والجغرافية-السياسية تحديات اقتصادية على بلدان منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان (MENAP)، وذلك حسبما جاء في آخر عدد أصدره صندوق النقد الدولي من تقرير آفاق الاقتصاد الإقليمي. وبالإضافة إلى ذلك، تؤثر أسعار النفط المنخفضة والمتقلبة تأثيرا سلبيا على بعض البلدان، بينما تعاني بلدان أخرى في مواجهة تزايد الدين العام.

فمن المتوقع حدوث بعض الانخفاض في النمو لدى البلدان المصدرة للنفط عام 2019، ليصل إلى 0,4% بعد أن بلغ 0,6% في السنة السابقة، مدفوعا بانكماش الاقتصاد الإيراني عقب تجديد العقوبات. وفي الوقت نفسه، من المتوقع أن يبلغ النمو في دول مجلس التعاون الخليجي 2,1% في 2019، فيما يمثل تحسنا طفيفا فحسب عن معدل النمو الذي بلغ 2% العام السابق. وتساهم تخفيضات إنتاج النفط والضبط المالي الجاري في بلدان مثل البحرين وعمان والإمارات العربية المتحدة في هذه الآفاق الأكثر ضعفا بالنسبة للنمو.

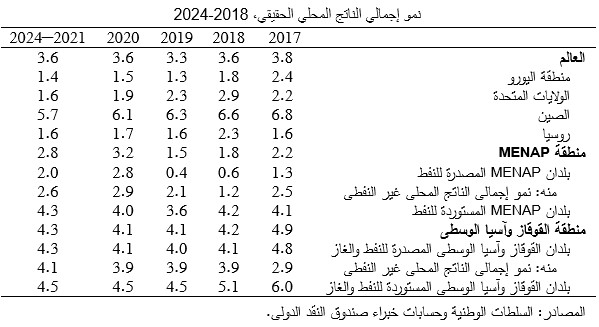

التطورات العالمية : الانعكاسات بالنسبة لمنطقتي الشرق الأوسط وآسيا الوسطى

تشير التوقعات إلى تباطؤ النمو العالمي هذا العام ليسجل 3.3% يعقبه تعاف محفوف بالمخاطر في عام 2020 (راجع عدد إبريل 2019 من تقرير آفاق الاقتصاد العالمي). وقد تراجعت آفاق النمو خلال العام الماضي، وانخفضت تنبؤات عام 2019 بأكثر من نصف نقطة مئوية عن المتوقع منذ عام واحد. وبالرغم من أن حجم التباطؤ المتوقع متماثل تقريبا في جميع أنحاء العالم، فإن أسبابه تتفاوت من بلد لآخر (راجع الجدول). ففي أوروبا، تتأثر الآفاق سلبا نتيجة اضطراب إنتاج السيارات في ألمانيا، والمخاوف بشأن أوضاع المالية العامة، والاحتجاجات، وعدم اليقين بشأن خروج بريطانيا من الاتحاد الأوروبي. وفي الصين، نجد أن التوترات التجارية وتدابير التشديد التنظيمي اللازمة لكبح صيرفة الظل تتسبب في إعاقة النمو. وفي روسيا، ستنخفض معدلات النمو على الأرجح نتيجة تراجع أسعار النفط وأجواء عدم اليقين الناشئة عن العقوبات المفروضة.

البلدان المصدرة للنفط : استشعار أثر تراجع أسعار النفط وزيادة تقلباتها

تشير التوقعات إلى أن النمو في بلدان منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان المصدرة للنفط سيظل ضعيفا مقارنة بعام 2018 نتيجة تراجع أسعار النفط والقيود المفروضة على إنتاج النفط وتباطؤ النمو العالمي. وستقع على عاتق صناع السياسات مهمة صعبة، ألا وهي مواصلة الضبط المالي مع الحفاظ على استمرارية النمو في ظل تزايد عدم اليقين بشأن البيئة الخارجية، بما في ذلك نوبات تقلب أسعار النفط التي يرجح استمرارها في الأجل القريب. وسيساعد ارتكاز سياسة المالية العامة على إطار متوسط الأجل في حماية الاقتصادات من تقلبات أسعار النفط وإعادة بناء الحيز المالي اللازم تدريجيا، كما سيمكن تنويع الاقتصادات وخلق فرص عمل جديدة وتحقيق نمو أكبر وأكثر احتواء للجميع من خلال معالجة مواطن الضعف الهيكلي والتصدي للفساد، بما في ذلك زيادة قدرة المشروعات الصغيرة والمتوسطة على الحصول على التمويل.

البلدان المستوردة للنفط : التعامل مع مواطن الضعف عندما تحيط أجواء عدم اليقين بالآفاق الاقتصادية

من المتوقع أن يظل النمو متواضعا نسبيا في البلدان المستوردة للنفط في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان، حيث لا يزال مقيدا باستمرار الجمود الهيكلي. ويحد الدين العام المرتفع في العديد من البلدان من الحيز المالي المطلوب لأوجه الإنفاق الاجتماعي والإنفاق على البنية التحتية بالغة الأهمية، كما يجعل الاقتصادات عرضة لأوضاع مالية أقل ملاءمة. ولا تزال الغيوم تكتنف الآفاق ملبَّدة بالغيوم نظرا لتصاعد التوترات التجارية العالمية وأجواء عدم اليقين في الأسواق المالية. وتزداد التوترات الاجتماعية في العديد من البلدان، حيث لا تزال البطالة مرتفعة كما ساءت الأوضاع الاجتماعية والاقتصادية. ويتعين استمرار إجراءات الضبط المالي الداعمة للنمو لإعادة بناء الهوامش الوقائية وتعزيز الصلابة، إلى جانب تكثيف الإصلاحات الهيكلية وإصلاحات الحوكمة لتحسين القدرة التنافسية، وتعزيز الاستثمار الخاص، وتوليد فرص العمل. وستساعد زيادة التكامل الإقليمي أيضا على دعم النمو على المدى المتوسط.